美股开户者

美股开户者

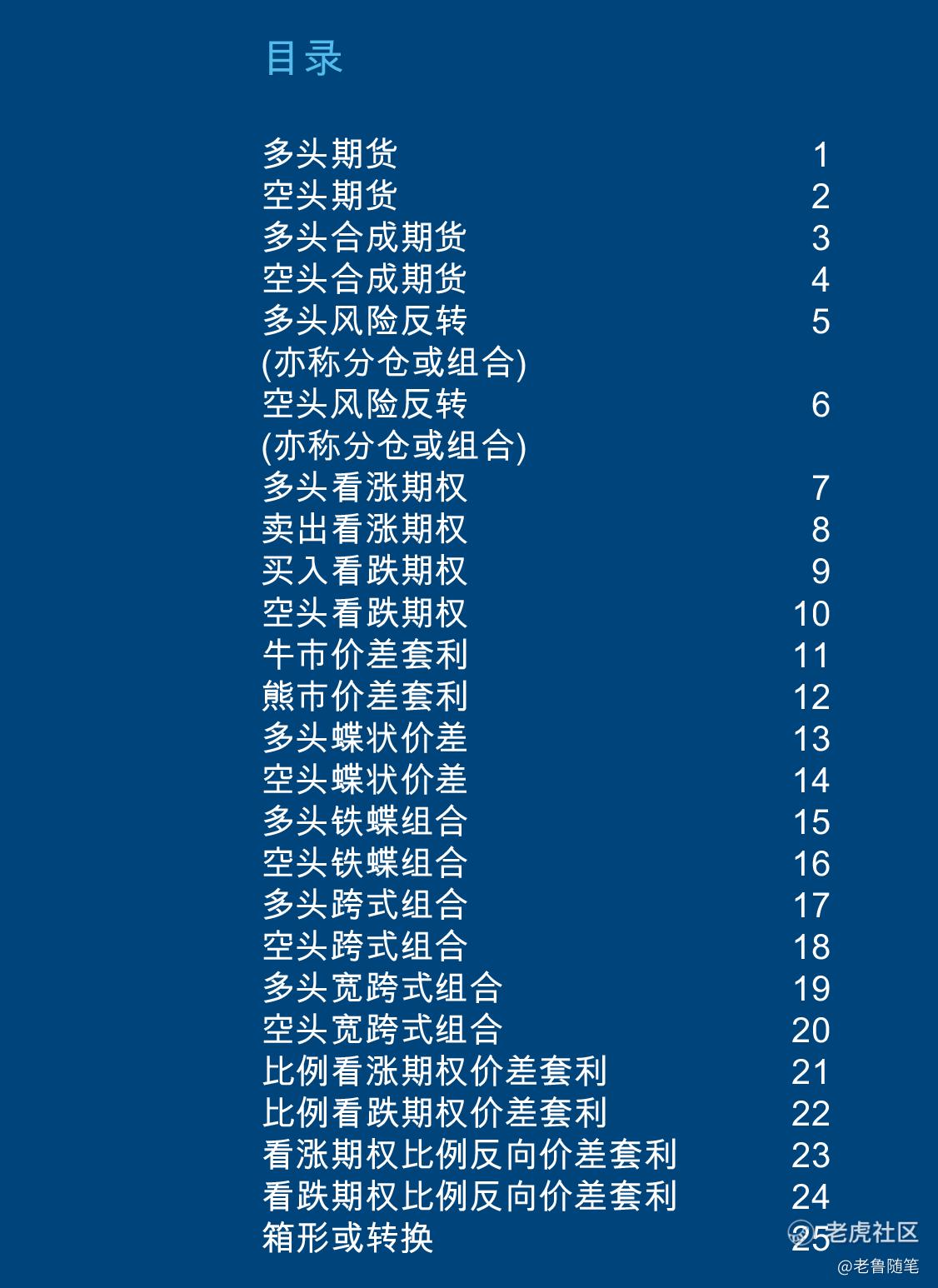

何时使用: 当您持牛市观点且对波动率不确定时。您不会受到波动率变化的影响。但是,如果您对波动率的看法被证明是正确的,那么其它某种策略的获利潜力可能较大或风险较少。

获利特点:获利随市场上涨而增加。获利严格按照平仓价与入市价之间的差异计算。

损失特点:损失随市场下跌而增加。损失严格按照平仓价与入市价之间的差异计算。

衰减特点:无。

类别:定向

合成策略:买入看涨期权 A、卖出看跌期权 A

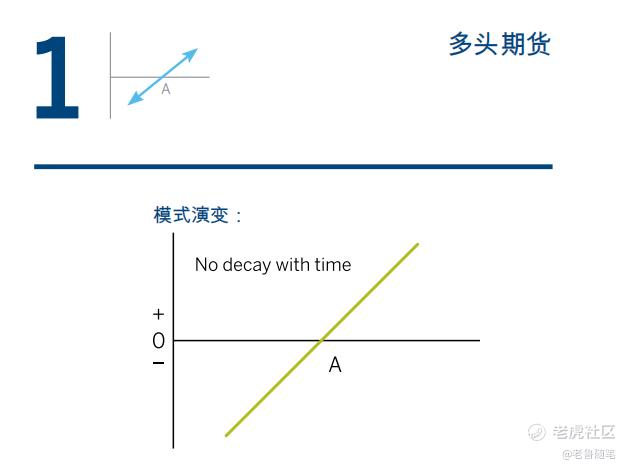

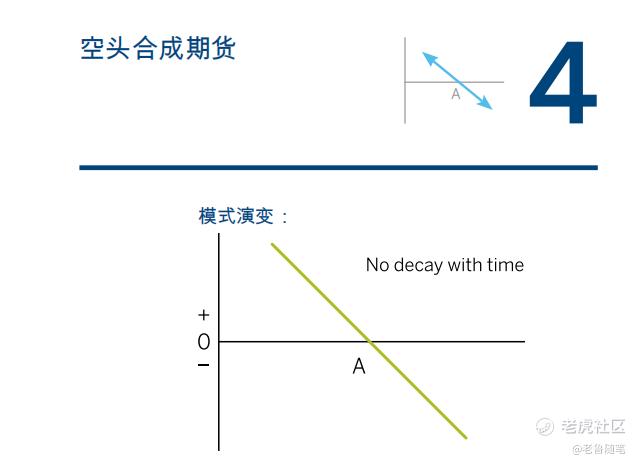

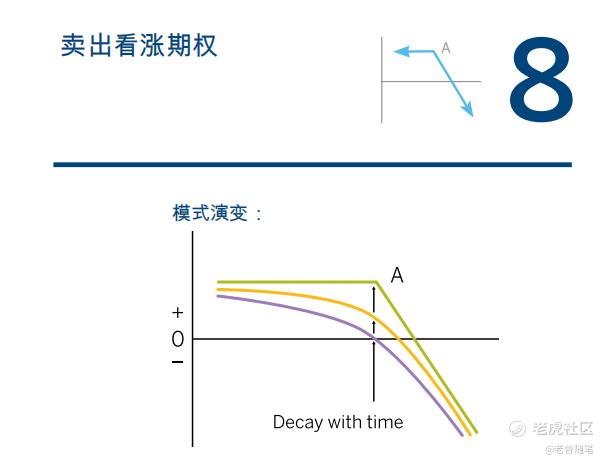

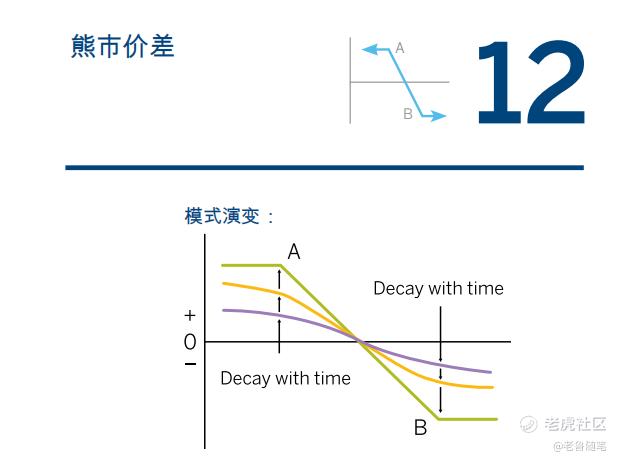

何时使用:当您持熊市观点且对波动率不确定时。您不会受到波动率变化的影响。但是,如果您对波动率的看法被证明是正确的,那么其它某种策略的获利潜力可能较大或风险较小。

获利特点:获利随市场下跌而增加。获利严格按照入市价与平仓价之间的差异计算。

损失特点:损失随市场上涨而增加。损失严格按照入市价与平仓价之间的差异计算。

衰减特点:无。

类别:定向

合成策略:买入看跌期权 A、卖出看涨期权 A

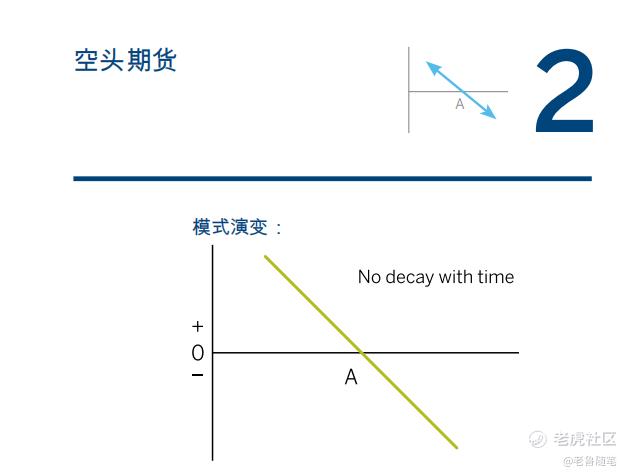

何时使用:当您持牛市观点且对波动率不确定时。您不会受到波动率变化的影响。但是,如果您对波动率的看法被证明是正确的,那么其它某种策略的获利潜力可能较大或风险较小。通过买入看涨期权或卖出看跌期权建仓可能会建立较强的牛市头寸。

获利特点:获利随市场上涨而增加。获利严格按照平仓价与合成入市价之间的差异计算。

损失特点:损失随市场下跌而增加。损失严格按照平仓价与合成入市价之间的差异计算。

衰减特点:无。

类别:定向

买入看涨期权 A、卖出看跌期权 A

何时使用:当您持熊市观点且对波动率不确定时。您不会受到波动率变化的影响。但是,如果您对波动率的看法被证明是正确的,那么其它某种策略的获利潜力可能较大或风险较小。通过卖出看涨期权或买入看跌期权建仓可能会建立较强的熊市头寸。

获利特点:获利随市场下跌而增加。获利严格按照合成入市价与平仓价之间的差异计算。

损失特点:损失随市场上涨而增加。损失严格按照合成入市价与平仓价之间的差异计算。

衰减特点:无。

类别:定向

买入看跌期权 A、卖出看涨期权 A

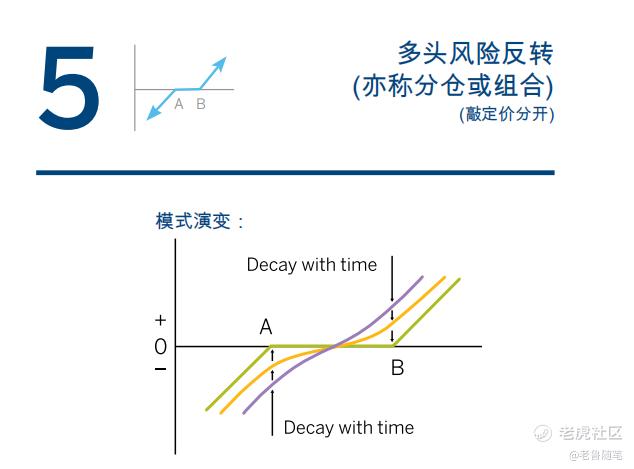

何时使用:当您持牛市观点且对波动率不确定时。此头寸开始时通常是另一项策略的后续措施。除了在一个平展区间内没有或几乎没有盈亏外,其风险回报与“多头期货”相同。

获利特点:当市场上涨超过多头看涨期权敲定价时,获利增加。到期获利无限制,且根据执行价格 B,加减初始头寸权利金收入或支出而计算。

损失特点:当市场下跌超过空头看跌期权时,损失增加。到期损失无限制,且根据执行价格 A,加减初始头寸权利金收入或支出而计算。

衰减特点:时间价值衰减特点因看涨期权敲定价、看跌期权敲定价与建仓时标的期货价格之间的关系而有所不同。如果期货价格正好在看涨期权和看跌期权敲定价格的中间,头寸为时间衰减中性(不受影响);如果期货价格更接近看涨期权而非看跌期权的敲定价格,头寸为多头时间衰减(从时间衰减中获益);如果期货价格更接近看跌期权而非看涨期权的敲定价格,则为空头时间衰减(时间流逝侵蚀头寸的价值)。

类别:定向

买入看涨期权 B、卖出看跌期权 A

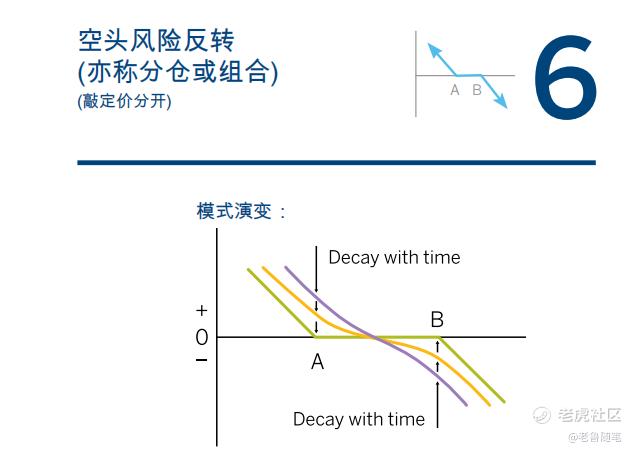

何时使用:当您持熊市观点且对波动率不确定时。此头寸开始时通常是另一项策略的后续措施。除了在一个平展区间内没有或几乎没有盈亏外,其风险回报与“空头期货”相同。

获利特点:在市场下跌超过多头看跌期权敲定价时,获利增加。到期获利无限制,且根据执行价格 A,加减初始头寸权利金收入或支出而计算。

损失特点:当市场上涨超过空头看涨期权敲定价时,损失增加。到期损失无限制,且根据执行价格 B,加减初始头寸权利金收入或支出而计算。

衰减特点:时间价值衰减特点因看涨期权敲定价、看跌期权敲定价与建仓时标的期货价格之间的关系而有所不同。如果期货价格正好在看涨期权和看跌期权敲定价格的中间,头寸为时间衰减中性(不受影响);如果期货价格更接近看跌期权而非看涨期权的敲定价格,头寸为多头时间衰减(从时间衰减中获益);如果期货价格更接近看涨期权而非看跌期权的敲定价格,则为空头时间衰减(时间流逝侵蚀头寸的价值)。

类别:定向

买入看跌期权 A、卖出看涨期权 B

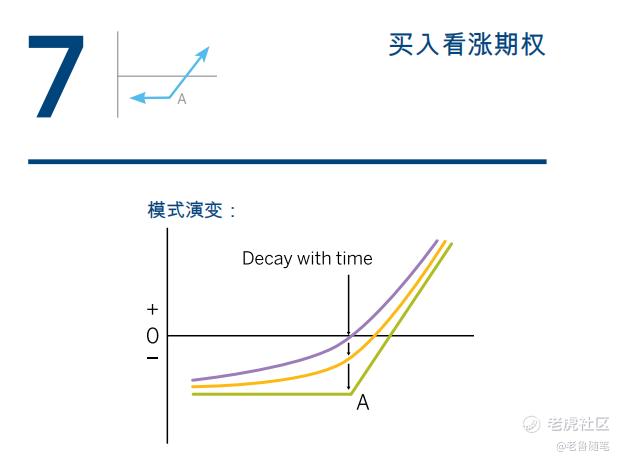

何时使用:当您认为市场为牛市或大牛市时。一般来说,蚀价(较高敲定价)看涨期权敲定价越远离平价,策略越反映牛市观点。

获利特点:获利随市场上涨而增加。到期时,收支平衡点为看涨期权执行价格 A 加上看涨期权的支付价格。

损失特点:损失限于所支付的权利金。如果市场最终低于期权执行价格 A,则损失达到最大。

衰减特点:头寸为消耗性资产。随着时间的流逝,头寸价值日益侵蚀,接近到期价值。

类别:定向

合成策略:多头工具,买入看跌期权

何时使用:

当您持熊市观点时。如果您对市场下跌信心不足,卖出蚀价(较高敲定价)看涨期权,如果确信市场将停滞或下跌,卖出平价看涨期权。

获利特点:获利限于权利金收入。到期时,收支平衡点为执行价格 A 加上权利金收入。如果市场结算价等于或低于 A,则获利达到最大。

潜在损失无限。损失随市场上涨而增加。到期时,市场每高于收支平衡点一个点,损失即增加一个点。由于风险是无限的,必须密切关注头寸。

衰减特点:头寸因时间衰减而获利。期权卖方的获利随期权时间价值的流逝而增加。如果期权为平价期权,则可从时间衰减中获得最大盈利。

类别:定向

合成策略:空头工具,卖出看跌期权

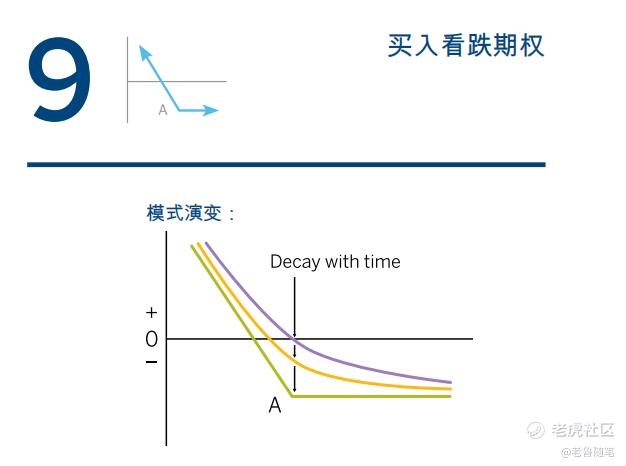

何时使用:当您认为市场为熊市或大熊市时。一般来说,蚀价(较低敲定价)看跌期权敲定价越远离平价,策略越反映熊市观点。

获利特点:

获利随市场下跌而增加。到期时,收支平衡点为期权执行价格 A减去权利金支出。市场每低于收支平衡点一个点,获利就多增加一个点。

损失特点:损失限于所支付的权利金。如果市场最终超过期权执行价格 A,则损失达到最大。

衰减特点:头寸为消耗性资产。随着时间的流逝,头寸价值日益侵蚀,接近到期价值。

类别:定向

合成策略:空头工具,买入看涨期权

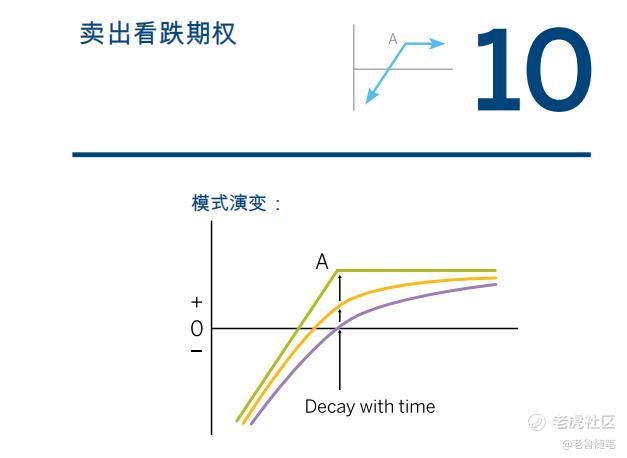

何时使用:如果您坚信市场不会下跌。如果您只是有些相信,则卖出蚀价(较低敲定价)期权;如果非常确信市场会停滞或上涨,则卖出平价期权。如果您怀疑市场会停滞且比较看多,卖出溢价期权以获得最大盈利。

获利特点:获利限于出售看跌期权所收到的权利金。到期时,收支平衡点为执行价格 A 减去权利金收入。如果市场结算价等于或高于 A,则获利达到最大。

损失特点:潜在损失无限。损失随市场下跌而增加。到期时,市场每低于收支平衡点一个点,损失即增加一个点。由于风险是无限的,必须密切关注头寸。

衰减特点:头寸因时间衰减而获利。期权卖方的获利随期权时间价值的流逝而增加。如果期权为平价期权,则可从时间衰减中获得最大盈利。

类别:定向

合成策略:多头工具,卖出看涨期权

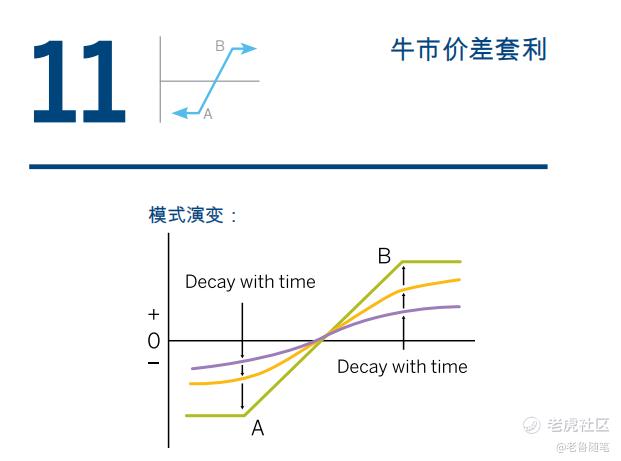

何时使用:如果您认为市场会上扬,但涨幅有限。如果您想入市,但对牛市预期信心不足,它则是个好头寸。许多人的想法和您一样,这是最受欢迎的牛市交易。

获利特点:获利有限,到期时,如果市场等于或高于敲定价格 B,则获利达到最大。如果使用看涨期权对看涨期权型(最常见),收支平衡点为 A 加上价差套利净成本。如果使用看跌期权对看跌期权型,则收支平衡点为 B 减去净权利金收入。

损失特点:潜在获利有限的好处主要在于,如果您猜错了市场走向,可以限制损失。如果到期时市场等于或低于 A,损失达到最大。使用看涨期权对看涨期权型时,最大损失为价差套利的净成本。

衰减特点:如果市场处于 A 和 B 中间,时间衰减的影响则微乎其微。如果市场较接近 B,时间衰减一般有利。如果市场较接近 A,时间衰减一般不利于盈利性。

类别: 定向

买入看涨期权 A、卖出看涨期权 B

买入看跌期权 A、卖出看跌期权 B

何时使用:如果您认为市场会下跌,但跌幅有限。如果您想入市,但对熊市预期信心不足,它则是个好头寸。由于在熊市看法不确定时可作为保守交易入市,因此成为熊市中最受欢迎的头寸。

获利特点:获利有限,如果市场等于或低于敲定价格 A,到期时获利达到最大。如果使用看跌期权对看跌期权型 (最常见),收支平衡点为 B 减去价差套利净成本。如果使用看涨期权对看涨期权型,则收支平衡点为 A 加上 净权利金收入。

损失特点:接受有限获利意味着您接受有限的损失。如果市场上升,损失增加;到期时市场上升至 B 时,损失最大。使用看跌期权对看跌期权型时,最大损失为价差套利的净成本。

衰减特点:如果市场处于 A 和 B 中间,时间衰减的影响则微乎其微。如果市场较接近 A,时间衰减一般有利。如果市场较接近 B,时间衰减一般不利于盈利性。

类别:定向

卖出看跌期权 A、买入看跌期权 B

卖出看涨期权 A、买入看涨期权 B

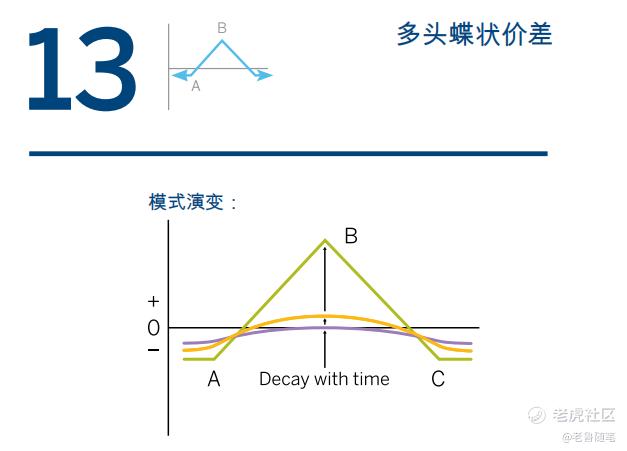

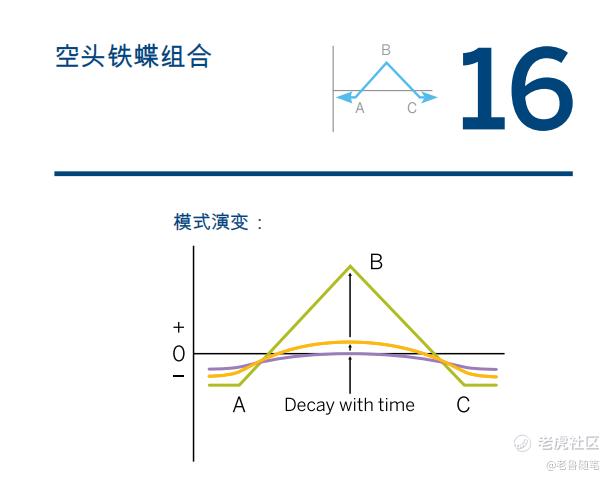

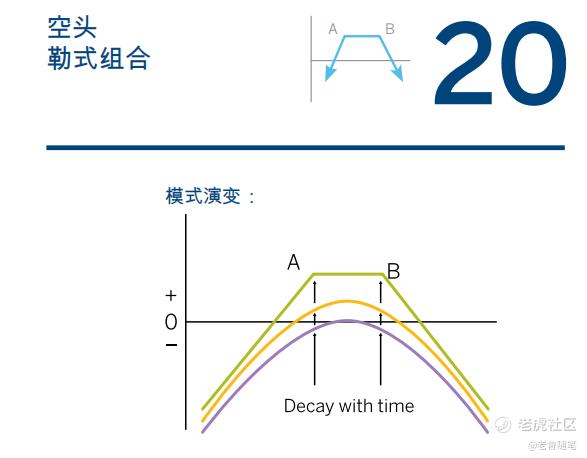

何时使用:在长期期权系列中使用可能具有优势的少数几种头寸之一。当距到期日还有一个月或以上时,且价差套利的成本为 B 减 A 之差的 10% 或以下时入市(若敲定价在 A 与 B 之间则为 20%)。这是一条经验法则,请核对理论价值。

获利特点:如果到期时市场在 B 点,则获利最大。获利为 B 减 A减价差套利净成本。获利几乎完全在最后一个月产生。

损失特点: 无论市场走向如何,最大损失为价差套利成本。一种非常保守的交易,收支平衡点为 A 加价差套利成本和 C 减价差套利成本。

衰减特点:在最后一个月形成明显蝶形模式前,衰减可以忽略不计。获利增长在 B 点达到最大。进入最后一个月时,如果您的头寸不在 (A-C) 范围内,您可能希望平仓。

类别:准确型

买入看涨期权 A,卖出 2 个看涨期权 B,买入看涨期权 C

买入看跌期权 A,卖出 2 个看跌期权 B,买入看跌期权 C

(注意:一般 B – A = C – B)

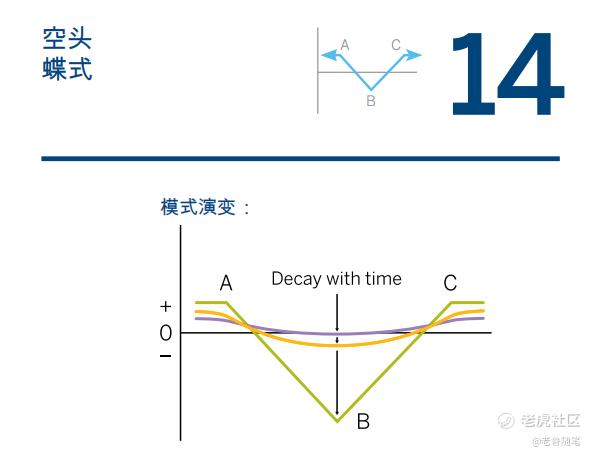

何时使用:当距到期日还剩一个月左右,市场低于 A 或者高于 C,且头寸价格过高时。或者在仅剩几个星期,市场接近 B,且您预期市场即将向任何方向突破时。

获利特点:最大获利等于建立价差套利时的现金收入。当到期时市场低于 A 或高于 C 时才出现,因此所有期权均成为溢价期权或蚀价期权。

损失特点:如果到期时市场在 B 点,则损失最大。损失金额为 B减 A 减建仓时的现金收入。收支平衡点为 A 加起始现金收入和 C 减起始现金收入。

衰减特点:在最后一个月形成明显蝶形模式前,衰减可以忽略不

计。损失在 B 点达到最大。

类别:准确型

卖出看涨期权 A,买入 2 个看涨期权 B,卖出看涨期权 C

卖出看跌期权 A,买入 2 个看跌期权 B,卖出看跌期权 C

(注意:一般 B – A = C – B)

何时使用:

当距到期日还剩下一个月左右,市场低于 A 或者高于 C,且头寸价格过低时。或者在仅剩几个星期, 市场接近 B 点,且您预期市场即将向任何方向突破时。

获利特点:最大获利等于 (B – A) 减去建仓时的净支出,在市场到期低于 A 或高于 C 时出现。

损失特点:如果到期时市场在 B 点,则损失最大。损失金额为建仓时的净支出。收支平衡点为 B 加上或减去 初始现金支出。

衰减特点:在最后一个月形成明显的蝶形模式前,衰减可以忽略不计。亏损在 B 点达到最大。进入最后一个月 时,如果您的头寸不在 (A-C) 范围内,您可能希望持仓。

类别:准确型

买入跨式组合 B,在AC卖出宽跨式组合

卖出看跌期权 A,买入看跌期权 B,买入看涨期权 B, 卖出看涨期权 C

(注意:一般 B – A = C – B)

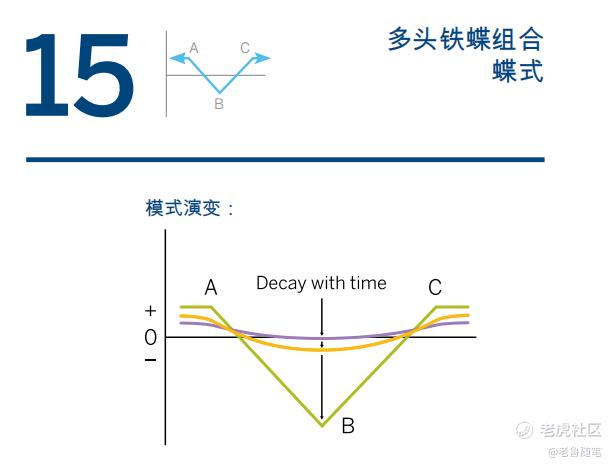

何时使用:在空头铁蝶期货的净收入为 C – A 的百分之80或以上,而且您预测价格将在较长时间相对稳定,标的在接近到期时将接近 C – A 范围的中点时进入。这是一条经验法则,请核查 理论值。

获利特点:如果到期时市场在 B 点,则获利最大。获利等于空头跨式组合权利金减去多头宽跨式组合权利金。获利几乎完全在最后一个月产生。

损失特点:无论市场走向如何,最大损失为收取的净权利金减去 (B-A)。这是非常保守的交易,收支平衡点为 B 加上或减去收取的净权利金。

衰减特点:在最后一个月形成明显的蝶形模式前,衰减可以忽略不计。获利增长在 B 点达到最大。进入最后一个月时,如果您的头寸不在 (A-C) 范围内,您可能希望平仓。

类别:准确型

在 B 卖出 1 个看涨期权和 1 个看跌期权,在 A 买入 1 个 看跌期权,

在 C 买入 1 个看涨期权 或以执行价 B 卖出跨式组合期权,并在 AC

买入宽跨式 组合期权作为保护

(注意:一般 B – A = C – B)

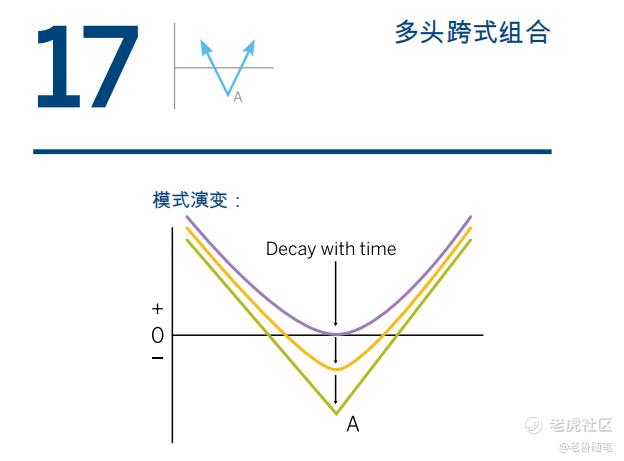

何时使用:如果市场接近 A 点,且您预期市场将开始波动,但不能确定哪个方向。如果市场表现一直平静,然后开始上下震荡,预示出潜在突破的信号,则尤为好头寸。

获利特点:无论任何方向,获利均无限制。到期时,收支平衡点为 A 加上或减去价差套利成本。然而,由于时间衰减不断随时间流逝而增加,头寸极少会持有至到期。

损失特点:损失限于价差套利成本。如果到期时市场在 A 点,则损失最大。

衰减特点:期权接近到期时,时间衰减加剧。一般远在到期以前,头寸就已被平仓。

类别:准确型

买入看涨期权 A、买入看跌期权 A

合成策略:买入 2 个看涨期权 A,空头工具

买入 2 个看跌期权 A,多头工具(全部按初始 Delta 中性建仓。Delta 中性价差套利是利用有关期权的 Delta 值而建立的中性头寸价差套利。中性比例按买入期权的 Delta 值除以卖出期权的 Delta 值计算。)

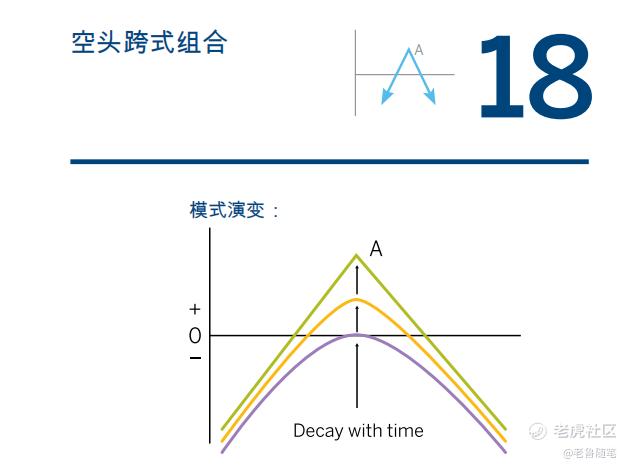

何时使用:如果市场接近 A 点,且您预期市场会处于停滞状态。由于您是卖出期权,因此,只要市场仍在 A 点附近,随着时间衰减,您就会获利。

获利特点:如果到期时市场在 A 点,获利最大。在看涨期权对看跌期权(最常见)情形下,最大获利等于建仓时的现金收入;收支平衡点为A 加上或减去总现金收入。

损失特点:无论任何方向,损失均无限制。因此,必须密切监控头寸,如果市场开始逐渐远离 A 点时,必须重新调整至 Delta 中性。

衰减特点:因为您只是卖出期权,因此越接近到期日,您就越会从时间价值衰减中受益。如果市场接近 A 点,时间衰减达到最大。

类别: 准确型

卖出看涨期权 A、卖出看跌期权 A

合成策略:卖出 2 个看涨期权 A,多头工具 卖出 2 个

看跌期权 A,空头工具 (全部按初始 Delta 中性建仓)

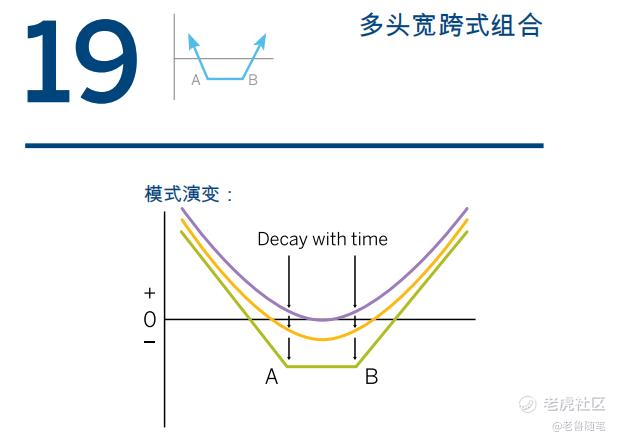

何时使用:如果市场在 (A-B) 范围内或接近 (A-B),且已停滞。如果市场向任何方向突破,您都会赚钱;如果市场继续停滞,您的损失会比多头跨式组合少。如果隐含波动率增大,也可使用。

获利特点:无论任何方向,获利均无限制。收支平衡水平为 A 减价差套利成本和 B 加价差套利成本。然而,价差套利通常不会持有至到期。

损失特点:损失有限。损失等于头寸的净成本。如果到期时市场在 A 和 B 之间,则损失最大。

衰减特点:期权接近到期时衰减加速,但不会像多头跨式组合那样迅速。为避免最大部分衰减,通常在到期前平仓。

类别:准确型

买入看跌期权 A、买入看涨期权 B (一般按初始 Delta 中性建仓)

何时使用:如果市场在 (A-B) 范围内或接近 (A-B),且尽管活跃但正在平静下来。如果市场陷入停滞,那么您会赚钱;如果继续活跃,您的风险会稍小于空头跨式组合。

获利特点:最大获利等于收取的权利金。如果到期时市场在 A 和 B之间,则获利达到最大。

损失特点:到期时,只有当市场高于 B 加收取的权利金 (针对看跌期权对看涨期权型)或低于 A 减去该金额时才会遭受损失。潜在损失无限。尽管风险小于空头跨式组合,但头寸具有风险。 衰减特点: 因为您是卖出期权,因此当期权到期日期渐近时,时间价值会加速衰减;如果市场在 (A-B) 范围内,衰减最大。

类别: 准确型

卖出看跌期权 A、卖出看涨期权 B

(全部按初始 Delta 中性建仓)

何时使用:通常在市场接近 A 点,使用者预期市场会小幅至温和上扬,但预计会出现潜在抛售时入市。最常见的期权价差套利之一,由于具有上涨风险,比例极少超过 1:3 (两个过量卖空)。

获利特点:最大获利等于 B 减 A 减头寸净成本(针对看涨期权对看涨期权型),如果到期时市场在 B 点或 B 减 A 加头寸净现金收入(如果买入期权支出的权利金少于卖出两个或以上期权所收取的权利金),则实现最大盈利。

损失特点:市场下跌时损失有限(对于看涨期权对看涨期权型,限于净成本,或如果建仓时有现金收入,则没有损失);但如果市场上扬,损失则无限。如果市场上扬至敲定价格 B 以上,损失率与头寸中过量的空头数量成正比。

衰减特点:取决于采用本策略买进或卖出的净时间价值。如果卖出时间价值超过买进时间价值,那么时间价值衰减对本策略的头寸持有者有利。

类别:准确型

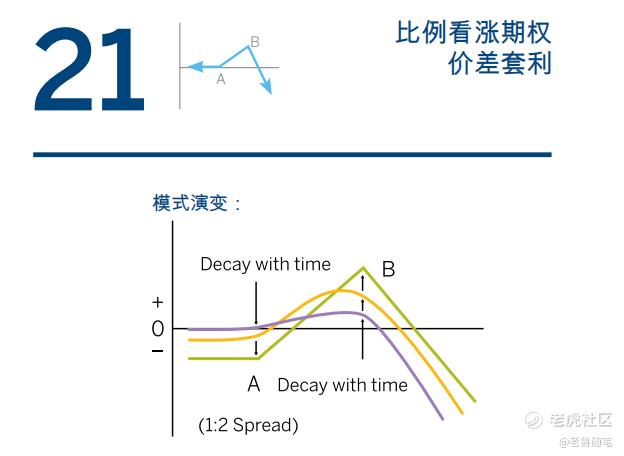

买入看涨期权 A、卖出看涨期权 B

例如:在 A 买入 1 个看涨期权;在 B 卖出 2 个看涨期权

何时使用:通常在市场接近 B 点,您预期市场会小幅至温和下跌,但预计会出现潜在大幅上扬时入市。最常见的期权价差套利之一,由于具有下跌风险,比例极少超过 1:3(两个过量的卖空)。

获利特点:最大获利等于 B 减 A 减头寸净成本(针对看跌期权对看跌期权型),如果到期时市场在 A 点或 B 减 A 加头寸净现金收入(如果买入期权支出的权利金少于卖出两个或以上期权所收取的权利金),则实现最大盈利。

损失特点:市场上扬时损失有限(对于看跌期权对看跌期权型,限于净成本,或如果建仓时有现金收入,则没有损失),但如果市场下跌,损失则无限。如果市场下跌至敲定价格 A 以下,损失率与头寸中过量的空头数量成正比。

衰减特点:取决于采用本策略买进或卖出的净时间价值。如果卖

出时间价值超过买进时间价值,那么时间价值衰减对头寸持有者

有利。

类别: 准确型

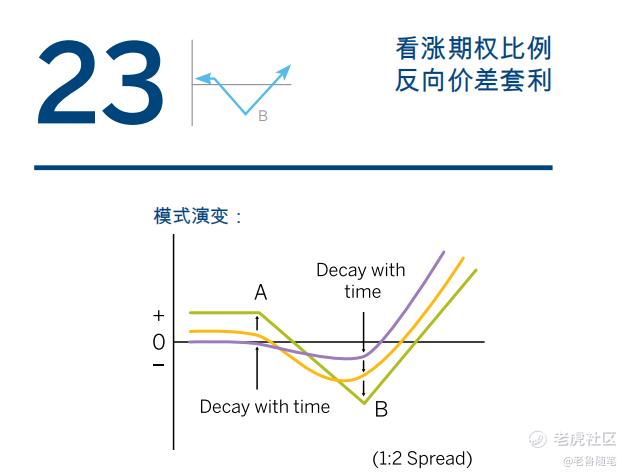

买入看跌期权 B、卖出看跌期权 A

例如:在 B 买入 1 个看跌期权;在 A 卖出 2 个看跌期权

何时使用:通常在市场接近 B 点,显示活跃程度增加迹象,且上涨可能性较大时入市。

获利特点:市场下跌时获利有限(如果建仓时有净现金收入),但市场回升时获利无限。

损失特点:最大损失为 B 减 A 减初始现金收入(或 B 减 A 加初始现金支出),如果到期时市场在 B 点,则损失最大。与对等的多头跨式组合相比损失较少,得失为失去了市场下跌时的潜在获利机会。

衰减特点:取决于采用本策略买进或卖出的净时间价值。如果卖

出时间价值超过买进时间价值,那么时间价值衰减对头寸持有者

有利。

类别:准确型

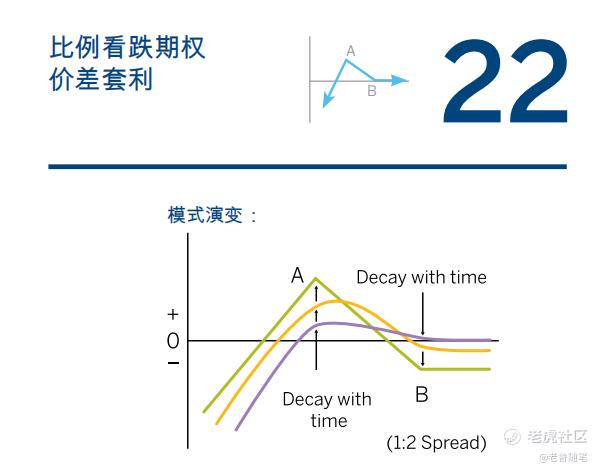

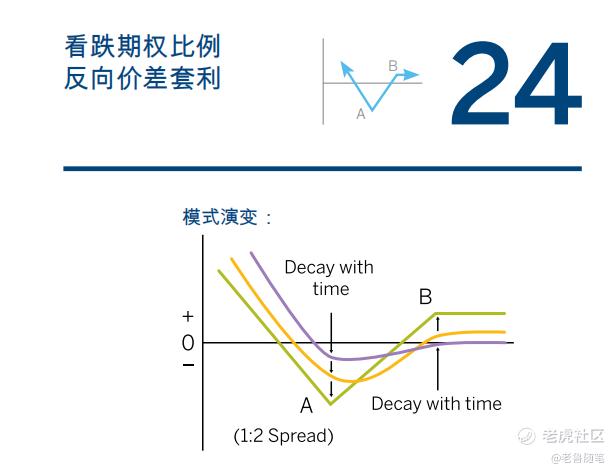

卖出看涨期权 A,买入 2 个或以上看涨期权 B

何时使用:通常在市场接近 A 点, 显示活跃程度增加迹象,且下跌可能性较大时入市(例如:接着最近的大幅上扬后出现停滞)。

获利特点:市场上涨时获利有限(限于建仓时得到的净现金收入),但市场大幅下跌时获利无限。

损失特点:最大损失为 B 减 A 减初始现金收入(或 B 减 A 加初始现金支出),如果到期时市场在 A 点,则损失最大。与对等的多头跨式组合相比损失较少,得失为失去了市场上涨时的潜在获利机会。

衰减特点:取决于采用本策略买进或卖出的净时间价值。如果卖

出时间价值超过买进时间价值,那么时间价值衰减对头寸持有者

有利。

类别:准确型

卖出 1 个看跌期权 B,买入 2 个或以上看跌期权 A

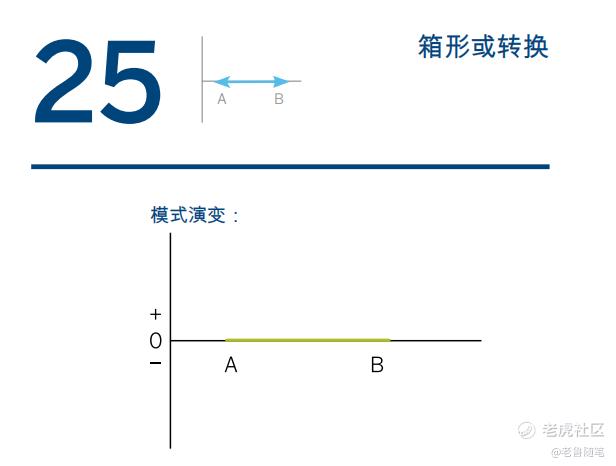

何时使用:有时市场会脱离常规,令使用者有理由使用这种头寸之一。然而,它们最常用来“锁定”全部或部分投资组合,方法是通过买进或卖出来建立头寸的遗漏“部分”。它们是在价格可能不利时平掉头寸的替代方法。

多头箱形:买入牛市价差套利,买入熊市价差套利,即: 买入看涨期权 A,卖出看涨期权 B,买入看跌期权 B, 卖出看跌期权 A。价值 = B – A – 净现金支出。

空头箱形:买入看涨期权 B,卖出看涨期权 A,买入看跌期权 A,卖出看跌期权 B。价值 = 净现金收入 + (A – B)。

多头工具转换:多头工具,买入看跌期权 A,卖出看涨期 权 A。价值 = 0。“价格”= 工具 + 看跌期权 – A – 看涨期权。

空头工具转换:空头工具,买入看涨期权 A,卖出看跌期权 A。价值 = 0。“价格”= A + 看涨期权 – 工具 – 看跌期权。

类别:锁定或套利交易。

这些价差套利被称为“锁定交易”,因为到期时其价值与标的工具的价格完全无关。如果您以低于其价值的价格买进或以高于其价值的价格卖出,那么您就会获利(忽略佣金成本)。

未经允许不得转载:美股开户者 » 25项有效策略期货期权交易