美股开户

美股开户SPAC的兴起不是一天两天,但如此大规模的爆发,也是2020年之后的意外。

对有些朋友来说,这个还未有官方中文名称的SPAC还是有些陌生,毕竟它也是一个缩写,全称是SPAC(special propose acquisition company),特殊目的收购公司,也贴切地叫“空白支票公司”。它是一种典型的反向收购。

如果是A股的老股民,其实SPAC非常好理解,因为它就在做一件万变不离其宗的事——借壳上市。

只不过,在美国这么严的监管下,很难以利益输送、内幕交易的方式进行垃圾股的借壳变现(也完全没必要),而大大方方设立空白支票公司,并在监管的规则下堂堂正正进行并购收购活动,造福股东。

SPAC不得不知的要点

- SPAC的主体(壳)并不是传统意义上的公司,因此也不是传统意义上的股东概念,发行的成为“单元(Unit)”,找到目标,以合适比例并购完成后成为普通股。

- SPAC不需要SEC的复杂的审批,也不用像IPO过程那样需要进行大量的披露,费用低,速度快。

- SPAC的投资者可以从知名的私募股权基金(机构)到普通个人投资者(散户)。

- SPAC投资更像是一群签协议“合伙做生意”的关系,由Sponsor Team发起,如果在两年内能完成收购,所有人都成为上市公司股东,如果不能,需把资金退回投资者。

- SPAC 募集时的价格一般为10美元,但也有例外,比如Bill Ackman的$(PSTH)$就是20美元。

- SPAC在公开募集中筹集的资金会存入计息的信托账户,并购完成前不能支出,这部分资金也相当于是未来收购公司募集的资金。在某些情况下,信托账户产生的利息可以用作SPAC的营运资金。

- SPAC初期会有一个比较复杂的代码,待合并完成后,会转成一个新的代码。

- 合并完成后一般会有一个封闭期(180天、1年不等),也可以提前解锁,主要是为了限制SPAC高层和公司大股东直接套现。

SPAC的组成及操作购买的一些细节

SPAC发行的是Unit,而Unit又包括了正股以及Warrent(权证)。

在IPO 52天后,Unit持有者可以将Unit分离来持有,比如,

1 Unit = 1 股 + 1/5 Warrent

So

一手(100Unit)=100 股+20 Warrent

具体的操作可以根据不同公司的要求,向你的券商进行询问。Unit分离一般也会有一定费用,但是总的来说,因为持有Warrent,投资者还是有一定优势可以利用。

同时,如果你看到两个长得很相似的SPAC代码,其中一个以U结尾的,就是Unit,另一个以W结尾的,就是Warrent了。

关于Warrent,本质上是一种衍生品,香港叫“涡轮”,中文学术翻译是权证。和看涨期权(Call)类似,Warrent本质上就是以一定价格进行购买公司股票的权利(可以放弃)。Warrent的有效期由公司来规定,一般为1年,行权时是向公司购买股票(而非其他投资者)。

值得一提的是,若这个SPAC最终不成功,股票的部分自然是可以拿回本金(比如10美元),而Warrent的部分就会作废。

而Warrent和Unit的价格有没有什么规律呢?自然和看涨期权(Call)类似,越接近可以行权日期就月接近其内在价值。

当然,由于它并不是期权,并且历史数据有限,因此其价格也非常受市场供求关系的影响。

总而言之,Warrent的波动一般比Unit要大,毕竟是衍生品,不建议风险偏好小的投资者尝试。

SPAC市场小结

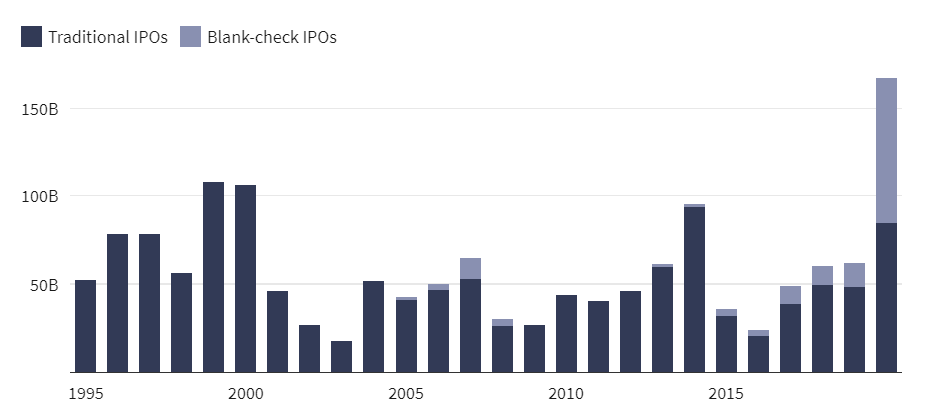

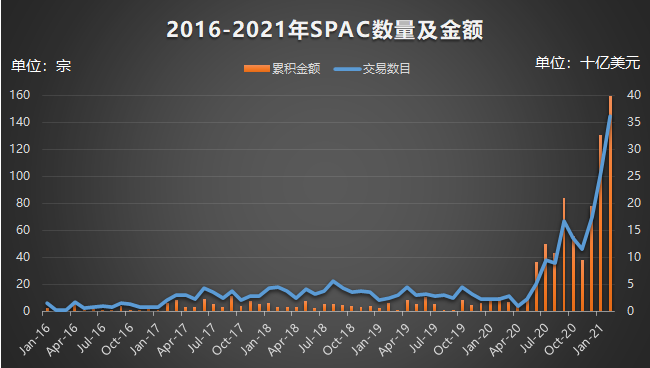

2020年,SPAC是美国IPO市场增长的重要部分。就募资额来看,2020年是有史以来第一次SPAC与普通IPO平分秋色的一年。

2020全年总计373宗SPAC,募集资金超过1052亿美元,其中下半年较多,8-10月和12月是两个高峰。

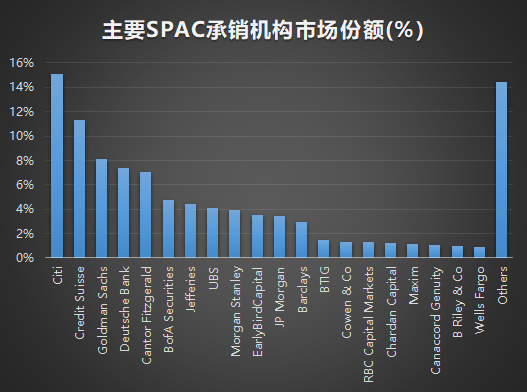

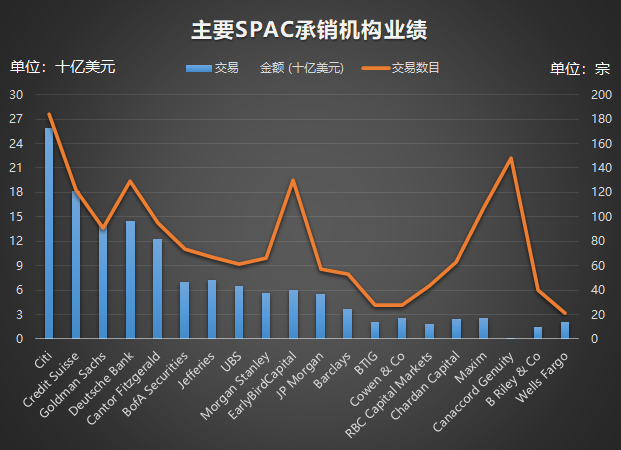

从承销商来看,截止2021年2月的一年,花旗占据了15.1%的市场份额,参与了184宗共计347亿美元的SPAC,其余超过100亿美元的还有瑞信、高盛、德银和康托菲茨杰拉德。

为什么SPAC突然就爆火了?

SPAC上市的优势劣势我就不多说了,投资者和上市公司视角其实并不相同。SPAC的独特性,的确让它成为传统IPO外的另辟蹊径。

适合SPAC的有哪些类型的公司呢?

互联网、医药、新能源等行业中,规模不大、赛道明确、概念新颖、潜力较大的公司,成为重要的SPAC目标公司,比如,2020年跟随新能源汽车而火起来的燃料电池、自动驾驶。

这些公司一般来说还处于成长期或者更早期,很需要融资并且需要一定资源,然而暂时还没有拿得出手的业绩,或者没有足够吸引投资者参与他们IPO的业绩。而SPAC作为一种而“先斩后奏”,不但给他们提供了直接的股权融资方式,并且也比找大投行承销的成本更低、周期更快,因此获得青睐。

随着市场上资金的增多,越来越多风险偏好高的资金涌入二级市场,SPAC这种风险偏好较高的模式也流行开来。

同时,SPAC其实带有“一级市场”和“二级市场”双重属性,不但是给公众参与股权投资的机会,也是考验Sponsor Team寻找合适公司、并与之进行谈判的能力。

SPAC最大的风险是什么?

对想要参与SPAC股票交易、IPO申购的投资者来说,SPAC有几个非常注意的点,

一、信息不对称程度高,对普通散户来说,简直就是开盲盒。

SPAC说到底还是拼的Sponsor Team,而这个Sponsor Team也并不会像上市公司那样,定期发财报,开电话会讨论业绩和战略。成功与否,基本这些人的“软实力”。他们在洽谈过程中出现什么重大问题也无法第一时间反应到公开市场,而即便有机会,有些接近“内幕消息”的人,可能率先“抢跑”。

SPAC未合并前的“壳”股,二级市场的股价波动基本全靠投资者意淫。即便涨了100%-200%,也可能什么消息都没有。

二、SPAC数量剧增,未来一定有大量失败的案例。

历史上也有SPAC两年内合并不成功而退钱的,如今SPAC案例越来越多,会有更多的而滥竽充数,不成功的案例可能会增多,甚至不排除SPAC公司破产、挪动资金、欺诈而使投资者无法拿回本金。

生活中我们会遇到形形**的公司,但并不是每一家都有上市的需求,即便有上市的需求,它们也未必会寻求SPAC。而这两年的SPAC数量激增超过前10年之和,未必能容下这么多公司,很多SPAC最终只能自行“解体”。

最后,鉴于SPAC已经是这两年来最大的资本盛宴,成为和传统IPO并驾齐驱的重要融资方式,未来我也将更多关注SPAC案例,发掘更多机会。

未经允许不得转载:美股开户 » SPAC股票后面跟着.u .w结尾是什么