海外华人美股开户

海外华人美股开户

笔者这里入金按照汇出通道和接收通道分为两类:

一、汇出通道

(1)国内卡

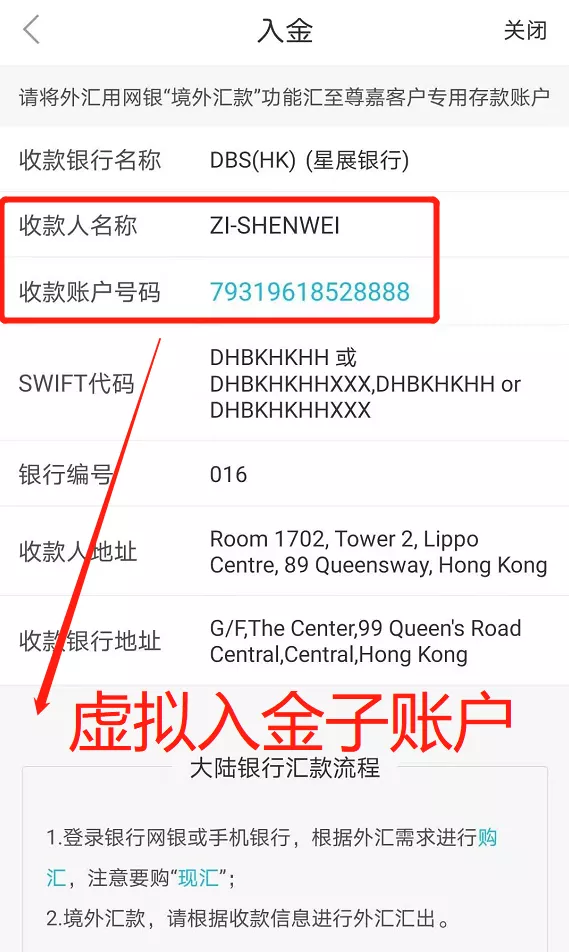

国内卡入金方式当时券商普遍提供以名字拼音的虚拟子账户为入金打款账户,通过购汇-转汇的方式打款并通知。

入金子账户的好处:一人一户专用子账户;无需上传截图通知;入金速度还算较快;

国内卡通道是很多小伙伴没有港卡无奈之下的选择,费用率高,成功率低,轻则被退回,重则被问询。

这里小伙伴可能有疑问:为何打入的是子账户而不是券商的对公账户?

打子账户基本都十拿九不稳,更何提打券商对公账户,十拿十不稳!!!

互联网券商NO.1已经不支持国内直接子账户打款入金,就算出几天漏洞,也很快被堵上!

(2)港卡

港卡是最佳的一种打款入金方式。

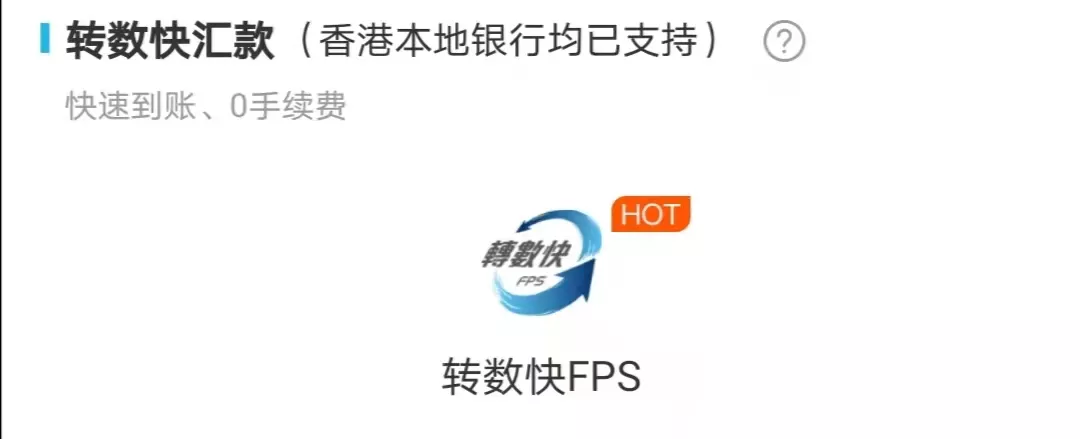

港卡通道入金笔者此处又给其分出四条子路径:银证转账、Edda、FPS转账、普通转账,优先级自然是银证>Edda>FPS>普通。

前两者是看银行和券商的匹配度;后两者是所有银行都支持;

①银证转账我们常见的支持度最高的为招商、民生、永隆三家银行;

银证有单向和双向之分,单向是只进不出,代表性券商为佳兆业,民生银证可以转入,转出?对不起请填表申请出金;双通道三家全部支持的代表性券商为广发,三家均是双向银证,给其点个赞!

银证都是在银行端发起申请;

②Edda类似于单向银证,不同的是在于券商端发起申请,同样能做到入金秒到,无费用;

③FPS是小额支付系统,每家银证的FPS上限天差万别,如永隆是上限1w(不使用密码器)20w(使用密码器),民生是上限1w(不使用密码器)15w(使用密码器),建亚是上限1w(不使用密码器)10w(使用密码器),中信是上限1w(不使用密码器)5w(使用密码器)同样是小额快速转账系统,差别咋就这么大?

④普通打款,速度慢,费用高。如果说FPS打款是秒到账,能否快速入金就看券商处理速度,那普通快款哪怕券商秒处理也没用,因为你不知道转出行到转入行需要多久!

笔者亲身经历了民生普通转账至其他银行2个小时候后才到账。

(3)境外卡

境外卡泛指一切港卡和大陆之外的港卡。如美卡、新加坡卡、日本卡、台湾卡等。

实际运用中以美卡华美居多,毕竟是在线开户办理,除了费用高之外,便捷程度做的算是不错的。打款券商流程进入APP选择入金--境外卡(美国卡)方式打款至券商入金账户后通知。

其他境外卡参照以上流程执行。考究的券商会帮你分类自己选择对应的打款渠道;

(4)ATM

ATM现金直接存款至券商入金账户,此种方式两年前笔者还经常用,现在是越来越少见了,是要绝迹的一种方式了,别问为什么!

(5)支票

支票就是普通打款的延伸。为什么这么说?能开支票你要先有港卡,有了港卡大部分就用电子方式,不愿意走支票打款;此类一般适用于开户见证,或者大额入金。

比如一次性打款入金一千万卡片无法直接转出,用支票就可以解决这个问题;或者最早的辉立开户需要支票存入一万作为验证的一种措施。

此种方式基本也在慢慢消亡。

二、接收通道

除了上述的银证和Edda外一般券商的接收通道有以下三类:

(1)入金子账户

个别券商会提供以你姓名拼音简写的子账户,比如东方证券、直达证券等,你直接打款至此账户,无需通知,当日一般即可到账;

(2)FPS收款账户

大部分券商会提供自己收款账户对应的FPS收款码,7位数字,无需你填写收款账号、户名和银行,可以极大的减轻你打款的压力。

注意你在选择对方收款银行的时候选择FPS代码。

FPS收款户口主要为三类:7位数字代码、手机号码、邮箱号码,注意不要选错。

绝大部分券商都已提供自己的专属FPS收款账户,极少部分券商依然没有。

(3)普通收款账户

一般由三部分组成:户名+分行代码+账号。

券商账户名一般长之又长,比如当年的9F你是怎么输入框框都是不够用的,又要研究户名的简写是什么?让普通打款入金的小伙伴苦不堪言。

顺带说说出金

(1)银证

入金的反向操作,只要绑定了银证,且券商支持双向银证,在银行端发起,秒进秒出,必须在交易时间段。

(2)支票出金

支票出金资金可用T+2。T日申请,T+1日是可见不可用状态,待第二日资金才是可用状态。

这也是大部分传统券商的出金方式,比如辉立/耀才等。

(3)转账出金

互联网券商率先引领潮流,使用转账方式出金,一般当日上午发出出金申请,当日打款,当日资金即可使用;

少部分券商转账出金(电汇出金)需要收款100~150电汇费用。

(4)转仓出金

变相出金的方式,使用资金从A券商挪到B券商。

为何要使用此种方式?适合暂无港卡的小伙;也适合大额资金腾挪的小伙。

未经允许不得转载:海外华人美股开户 » 香港卡券商出入金方式解析