海外华人美股开户

海外华人美股开户

1、新股概况

--》股票代码:06666.HK

--》行业:物业管理

--》招股时间:11月23日-11月26日

--》中签公布时间:12月1日

--》上市时间:12月2日

--》招股价区间:8.5-9.75港元(500股/手)

--》入场费:4924.12港元

--》公开发售:1.62亿股 (32.4万手)

--》国际配售:14.59亿股(含8.1亿股旧股)

--》全球发售:16.2亿股

--》发行市值:918.9-1054.1亿港元

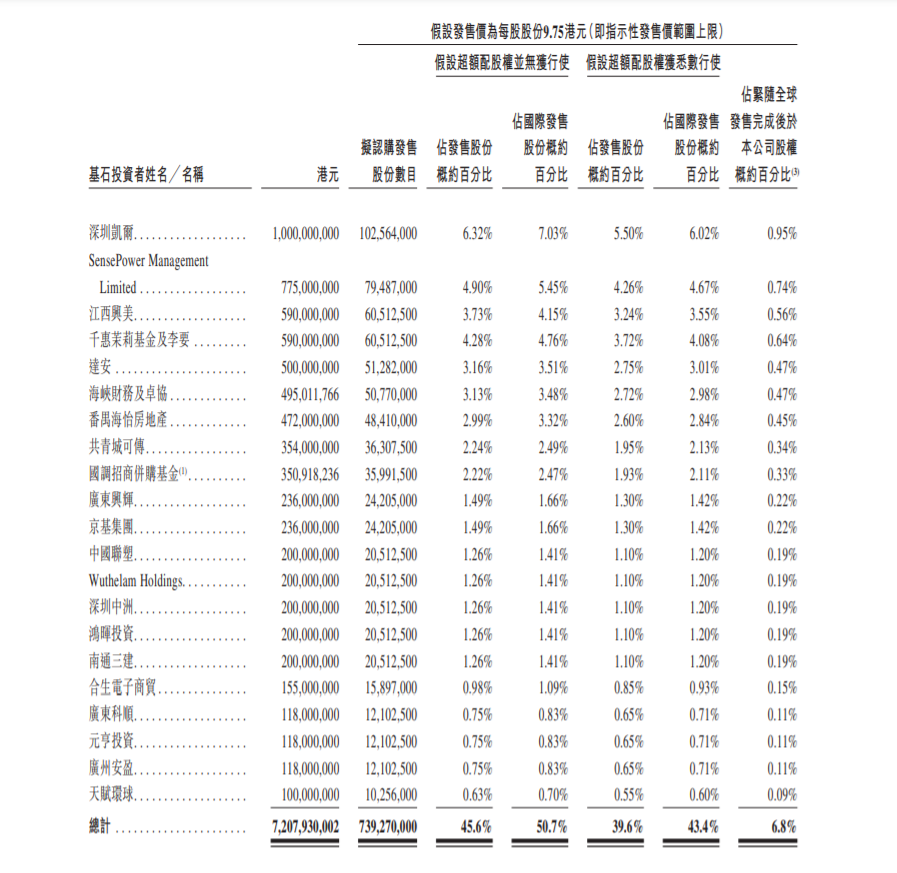

--》基石投资者:有,已认购45.6%

--》上市前投资人:有,有禁售期

--》保荐券商:华泰国际、瑞银、农银国际、建银国际、中信证券、海通国际

2、基本信息

恒大物业是一家综合物业管理服务运营商。根据中指研究院的研究,截至2019年12月31日,在中国物业服务百强企业中,以项目所覆盖城市数目计,恒大物业排名第二;分别以总收入、总毛利及总净利润计,恒大物业排名第三;以签约面积计排名第三及按在管面积计排名第四。

截止2020年6月30日,恒大物业的签约总建筑面积达513.3百万平方米,在管总建筑面积达254百万平方米。

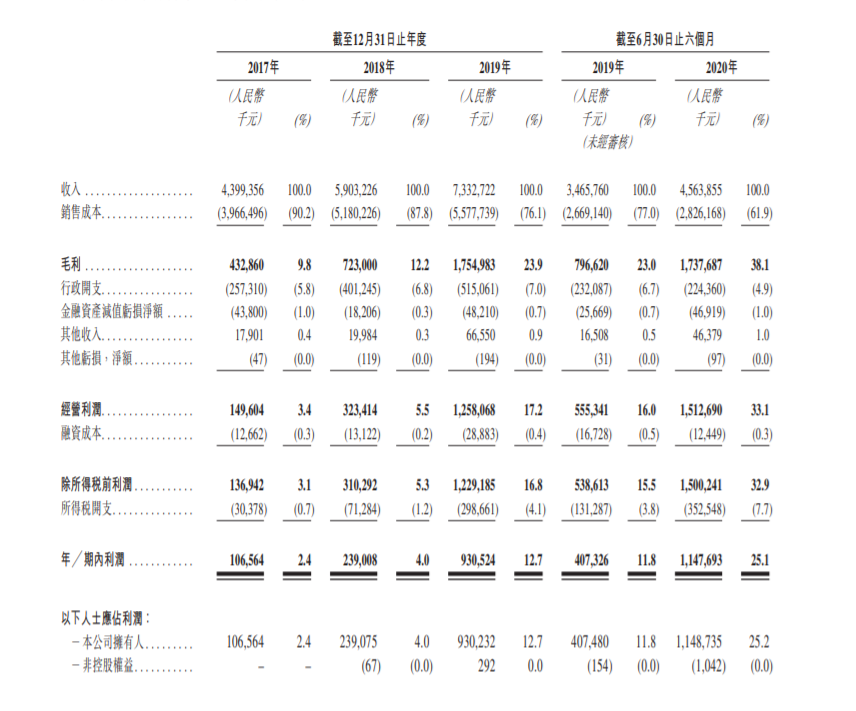

财务数据方面,公司2017财年至2019财年总收益分别为人民币43.99亿元、59.03亿元及73.33亿元,复合年增长率为29.1%;同期净利润分别为人民币1.07亿元、2.39亿元及9.31亿元,复合年增长率为195.5%。截至2020年6月30日止六个月,公司收入45.64亿元,同比增长14.8%,净利润11.48亿元,同比增长67.9%。

基石投资者方面,恒大物业已与多名基石投资者订立基石投资协议,基石投资者已同意按发售价认购合共约72.08亿港元可购买的有关数目发售股份。按招股价上限计算,基石已经认购了45.6%的货。

3、中签率预测

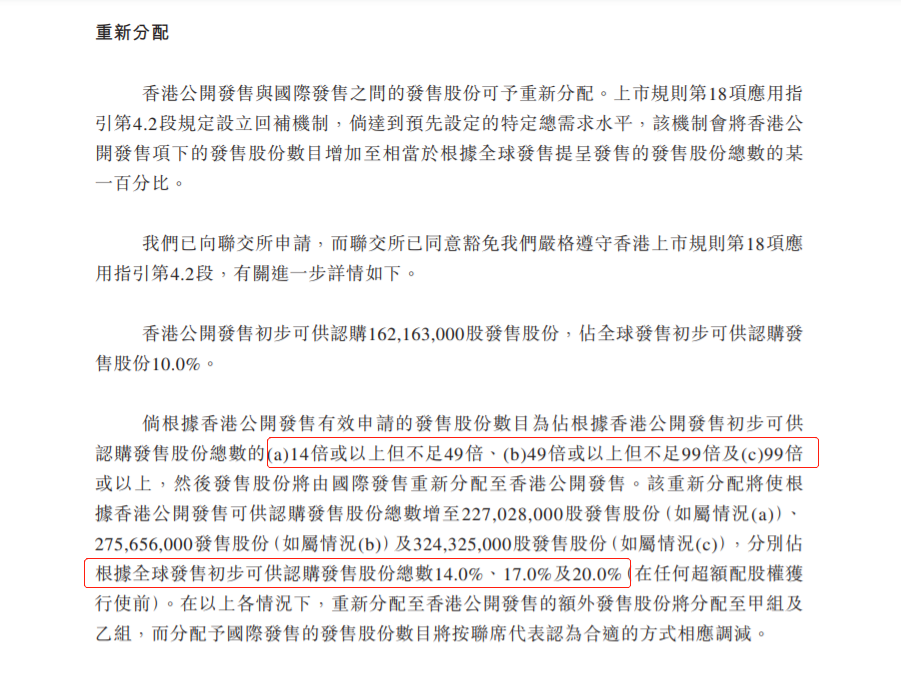

恒大物业这次回拨方式是认购14倍以下,公开发售占10%;14-49倍,公开发售回拨至14%;49-99倍,公开发售回拨至17%;99倍以上,公开发售回拨至20%。

而公开发售10%就有32.4万手货,按10W申购数预测,一手中签率可能100%。

4、综合评价

目前能对标恒大物业的只有碧桂园服务了,截止2020年6月30日,碧桂园服务在管面积3.19亿平,2020年上半年营收62.7亿,净利润17.57亿,目前市值1250亿港元,市盈率TTM:51.8。

而恒大物业截止2020年6月30日,在管面积2.54亿平,2020年上半年营收45.6亿,净利润11.48亿,招股市值918.9-1054.1亿港元,市盈率TTM:46.5-53.3。

8月份恒大物业引入上市前投资人时每股成本8.375港元,较招股价中位值折让8.3%,没有涨太多。

综合来看,恒大物业发行旧股略坑,应该是恒大A股上市失败太缺钱,发行价不算贵,也不算便宜,上市首日预计涨幅有限,考虑到中签率比较高,建议现金申购一些,申购多少看自己资金量,大资金还是放到即将招股的京东健康。

未经允许不得转载:海外华人美股开户 » 恒大物业 06666.HK上市打新建议:现金申购