海外华人美股开户

海外华人美股开户一、公司概况

融创服务是中国增长最快的大型物业管理服务商,于19年整体增长率为94.1%,与19年大型物业服务百强企业相比,排名第一。于11月初,合资格融创中国股东持有31.07股股份可获派发1股融创服务

二、发行概况

融创服务:01516.HK

招股价:10.5-12.65港元

总市值:315-379.5亿港币

亿市盈率:以上限价12.65元计算,市值约379.5亿元(若以20年首六个月纯利,估算今年纯利约为4.92亿人民币,市盈率约70倍)香香香

发售股数:发售6.9亿股,93%配售,7%公开发售,另有15%超额配股权,若公开发售认购14倍至少于49倍,公开发售比例将由7%增至11%,49倍至少于98倍即增至14%,认购98倍或以上则回拨至28%

募资总额:72.45-87.3亿港币

公开发售募资额:7.245-8.73亿港币

保荐人:汇丰、摩根士丹利

一手入场费:12777.47港币

每手:1000股

申购日期:2020年11月09日—2020年11月12日

交易日期:2020年11月19日

绿鞋机制:有

三、业务及行业分析

财务状况:

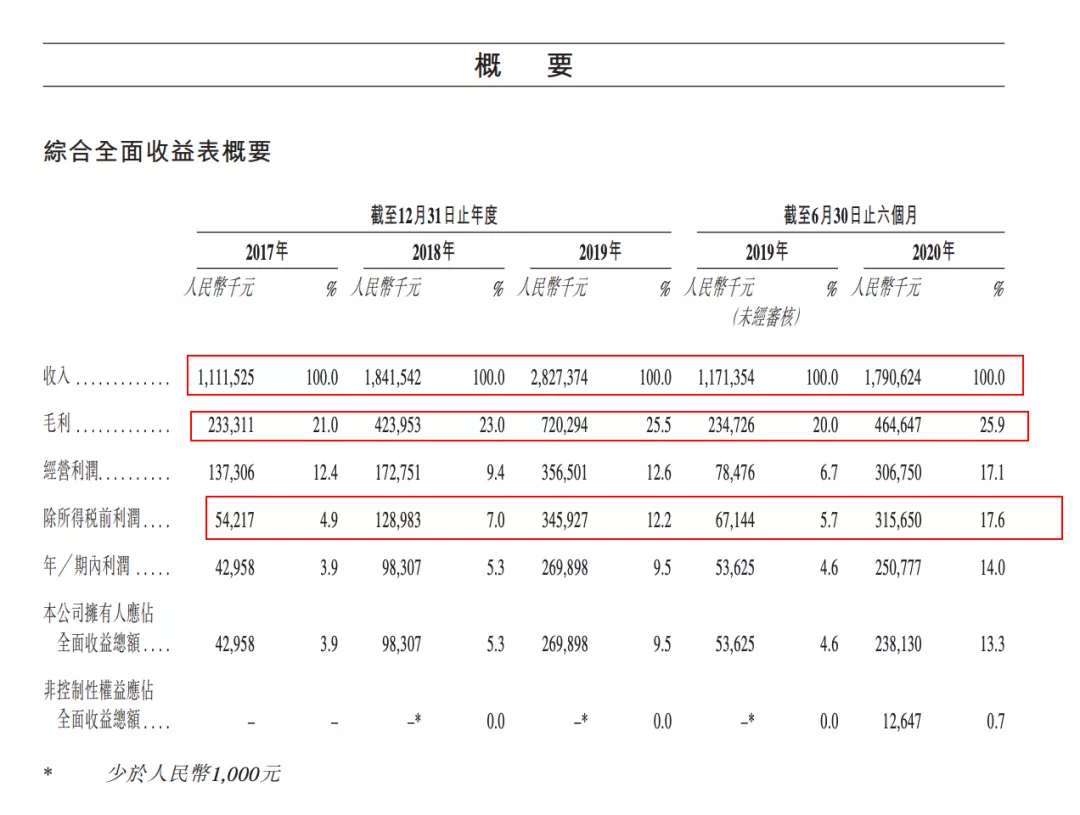

- 17至19年收入分别为11.1亿人民币、18.4亿人民币、28.2亿人民币,20年首六个月收入为17.9亿人民币

- 17至19年毛利分别为2.33亿人民币、4.23亿人民币、7.2亿人民币,20年首六个月毛利为4.64亿人民币

- 17至19年纯利分别为4,295万人民币、9,830万人民币、2.69亿人民币,20年首六个月纯利为2.38亿人民币

- 17至19年经调整纯利分别为4,295万人民币、9,830万人民币、2.69亿人民币,20年首六个月经调整纯利为2.46亿人民币(若不涉及上市开支)

基石投资者:

引入4名基石投资者,包括腾讯(700)、IDG资本、高瓴资本及雪湖资本,分别认购1.5亿美元、1亿美元、6,000万美元及6,000万美元,合共认购3.7亿美元(约28.6亿港元)股份,按中间价计算,约占发售股份35.83%,设六个月禁售期

上市后主要股东架构︰

- 融创中国持股72%

- 向融创中国股东分派股份持股5% (其中公众股东占2.73%)

- 公众股东持股23%

集资所得资金用途︰

集资所得其中约65%将用作战略投资及收购;

15%用作更新智能系统及发展智能社区;

10%用作进一步发展增值服务;

10%用作一般营运资金

公司竞争力:

公司在中国提供物业管理服务的历史已逾16年,主要佈局于国内一二线城市。于20年6月底,合约总建筑面积达2.32亿平方米,覆盖中国29个省、自治区及直辖市的127个城市。于同日,公司于中国管理660处物业,包括418处住宅物业及242处非住宅物业,在管总建筑面积达1.05亿平方米,其中约86%位于中国的一二线城市

- 公司的物业管理业务组合涵盖住宅物业及广泛的非住宅物业,包括商业物业及城市公共及其他物业,其中住宅物业占在管总建筑面积约73%

- 公司拥有庞大、不断增长且忠诚的客户群,主要包括需要物业管理服务和社区增值服务的业主及住户;需要非业主增值服务及物业管理服务的房地产开发商。公司单一最大客户为融创集团,公司向其提供非业主增值服务和物业管理服务,占去年收入约61.6%,五大客户则占62.2%

公司是中国增长最快的大型物业管理服务商,市场地位领先。根据中国指数研究院的资料,2019年公司的整体增长率(按在管建筑面积、合约建筑面积、收入及利润的平均年增长率计算)为94.1%,与2019年大型物业服务百强企业相比,排名第一。公司以“至善‧致美”为服务理念,为客户提供全面的高品质物业服务,致力于成为中国最具竞争力的高品质综合物管服务商之一。

公司在中国提供物业管理服务的历史已逾16年,主要布局于国内一二线城市。于2020年6月30日,公司的合约总建筑面积达2.321亿平方米,覆盖中国29个省、自治区及直辖市的127个城市。于同日,公司于中国管理660处物业,包括418处住宅物业及242处非住宅物业,在管总建筑面积达1.05亿平方米。

财务资料显示,公司于业绩记录期间实现快速增长,收入从2017年的人民币11.12亿元(单位下同)增长至2019年的28.27亿元,年复合增长率为59.5%,并由截至2019年6月30日止6个月的11.71亿元继续增长52.9%至2020年同期的17.91亿元。整体毛利率由2017年的21.0%提升至2019年的25.5%并进一步提升至截至2020年6月30日止6个月的25.9%。

顶级基石投资者认购约三成募资额 融资规模有望创行业新高

据公告显示,融创服务行使绿鞋后最多可募集资金12.95亿美元,上市公司融资规模将创下行业之最。而这家头部物管公司约30%的募资额,早已被业内的四大明星投资机构预定。

公告披露,腾讯、IDG资本、高瓴资本及雪湖资本作为融创服务的四名基石投资者,已分别认购1.5亿美元、1亿美元、6000万美元及6000万美元。

回顾腾讯的投资历史,对于融创服务高达1.5亿美元的认购金额,也是其在物管行业最大的基石投资。

就在今年9月,融创服务刚完成对锋物科技的战略投资,将云计算、物联网、大数据和AI技术等技术引入物业管理的各个环节,未来打造集“专业服务+智慧平台+多元经营”为一体的新型智慧物业管理模式。

如今,随着融创服务成为互联网巨头腾讯在物管行业最大的一笔基石投资,可以设想的是,或许腾讯将不止于财务投资,未来也将基于其强大的互联网技术和资源,为融创服务在数字化智慧化领域的布局发展进一步赋能。

值得一提的是,从公开信息看,IDG以1亿美元“重金”投入融创服务,应是这家老牌知名投资机构首次在物管行业上市公司的投资,足见其对于融创服务在未来引领行业、持续整合快速发展的坚定信心。

IDG过往在企业服务领域、大数据等领域均有提早布局和深耕,如今在物管行业中选定融创服务进行战略投资,或许也是看中了融创服务高起点布局、规模化发展的前提下,未来在智慧社区和社区科技化发展上的潜力,并有望通过其前置布局的资源整合助力融创服务获得更好发展。

此外,从过往投资经历看,高瓴资本、雪湖投资均已投资过多家物管企业,对行业有充分研究深耕。这两家投资机构对融创服务的加持,也代表着物管行业专业投资人对融创服务作为头部企业地位的认可,以及对其增长后劲充满信心。

2020最快过会的物管公司 增长高确定性受市场关注

据悉,能够吸引到腾讯、IDG资本、高瓴资本及雪湖资本这四家明星基石投资者加入,这离不开融创服务过去多年来稳定而亮眼的业绩增长表现,以及未来持续快速增长的高确定性。

来自中国指数研究院的行业研究资料显示,2019年融创服务的整体增长率(按在管建筑面积、合约面积、收入及利润的平均年增长率计算)为94.1%,在规模物业服务企业中排名第一。

而融创服务过往呈现出来的高速增长势头更是处于行业前列。数据显示,截至2020年6月30日,融创服务录得营业收入17.9亿元,同比增长52.9%,2017年-2019年的年复合增长率为59.5%;同期录得利润2.51亿,同比上涨367.6%,2017年-2019年的年复合增长率,高达150.7%。

根据港交所此前披露信息计算,融创服务从8月6日交表到10月26日即通过聆讯,仅用时81天,开创了2020年物企过会最短时间先河,也成为了当下最受市场关注的物管公司。

展望未来,背靠强大的母公司融创中国(01918)的同时,融创服务积极开拓业绩新增长空间,不仅未来增长空间巨大,且增长确定性极高。

作为融创服务的母公司,融创中国在上市10年实现高增长后,如今各项业务仍然处于稳健发展阶段。截至 2020年8月25日,融创中国拥有确权土储总面积超2.56亿平方米,大量物业将在未来若干年内逐步交付,这让融创服务的业绩增长得到较好锁定,也为融创服务的持续增长提供强大的后续保障。

依托融创中国“地产+”的战略优势,融创服务高起点布局文旅、会议会展等多业态,并持续整合优质资源。2019年底,融创服务完成对环融物业的服务整合;2020年5月,融创服务收购开元物业管理;2020年9月,融创服务除了完成对锋物科技的战略投资外,也与南昌市政公用资产管理有限公司合资组建江西融政物业服务有限公司,在城市服务整合管理领域展开深度合作

融创服务综合管理能力的不断加强,为未来市场外拓奠定坚实基础,也让资本市场进一步看好其未来发展。

四、保荐人及过往保健业绩状况

保荐人:汇丰、摩根士丹利

汇丰这业绩真没眼睛看,摩根士丹利再次说一下简称大摩,不要搞错了,业绩有目共睹、人品也是没得说!

五、中签率预估

发售6.9亿股,93%配售,7%公开发售,另有15%超额配股权,若公开发售认购14倍至少于49倍,公开发售比例将由7%增至11%,49倍至少于98倍即增至14%,认购98倍或以上则回拨至28%,按14%回拨,甲组48300手、乙组48300手、,预计一手中签率40%左右!

六、新股点评

1.融创服务是中国增长最快的大型物业管理服务商,于19年整体增长率为94.1%,与19年大型物业服务百强企业相比,排名第一!

2.以上限价12.65元计算,市值约379.5亿元,若以20年首六个月纯利,估算今年纯利约为4.92亿人民币,市盈率约70倍,高的和世贸都能称兄道弟了,你俩应该结拜一下!

3.引入4名基石投资者,包括腾讯(700)、IDG资本、高瓴资本及雪湖资本,分别认购1.5亿美元、1亿美元、6,000万美元及6,000万美元,合共认购3.7亿美元(约28.6亿港元)股份,按中间价计算,约占发售股份35.83%,设六个月禁售期,阵容星光熠熠,需看整个物管板块表现能否由弱转强!顺便吐槽一下腾讯的投资,查看腾讯以往的投资,不难发现它投资的公司上市之初都是拉胯的很,移卡、乐享无不一一验证这个事实!

4.向融创中国股东分派股份持股5% (其中公众股东占2.73%),这不分可没有禁售

七、操作计划

不建议申购,尽管你再港股上市排名第一的物业,但是你的市盈率也是排名第一的贵啊!

融创70倍的市盈率肯定不值得融资,现金的性价比也没有金科高,自己看70倍市盈率的世贸现在什么尿性走势,基本上就是半死不活的!以腾讯往期的投资股票走势,移卡、乐享,这个股开盘也不会多好看,暗盘拿货说不定更好!虽然它排名第一,估值也是贵的没说的,还好15%的绿鞋兜的住14%的份额,只要不融资,也不会把裤子亏没,顶多输条内裤、、、

未经允许不得转载:海外华人美股开户 » 融创服务(01516HK)港股上市打新建议:不建议申购