海外华人美股开户

海外华人美股开户

一、公司概况

亚东集团(1795)主要从事设计、加工及销售纺织面料产品,于2011年成立

二、发行概况

亚东集团:01795.HK

招股价:0.84-1.08港元

总市值:5.04-6.48亿港币

亿市盈率:以上限价1.08元计算,市值约6.48亿元(以19年经调整纯利约5,708万人民币计算,市盈率约10.3倍)

发售股数:发售1.5亿股,90%配售,10%公开发售,另有15%超额配股权

募资总额:1.26-1.62亿港币

公开发售募资额:0.126-0.175亿港币

保荐人:富强金融

一手入场费:3272.65港币

每手:3000股

申购日期:2020年10月30日—2020年11月06日

交易日期:2020年11月18日

绿鞋机制:有

三、业务及行业分析

财务状况:

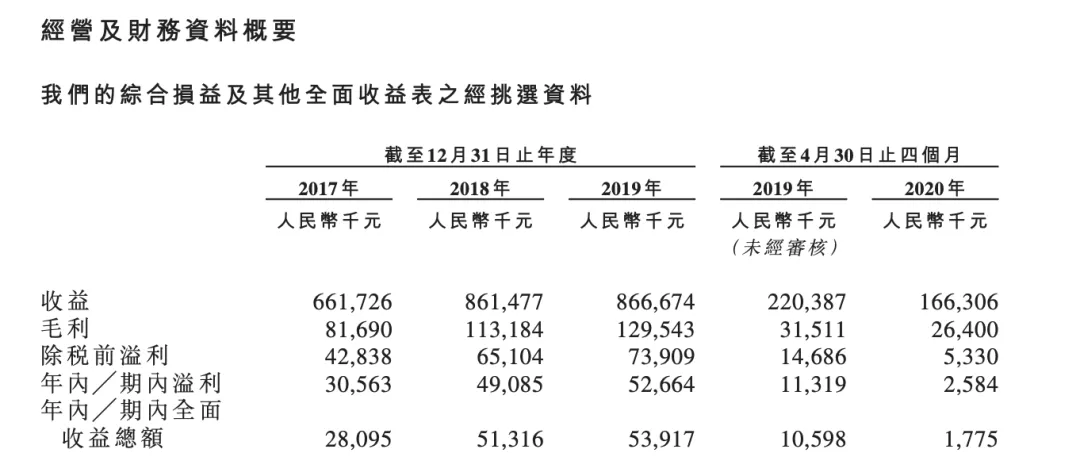

- 17至19年收入分别为6.61亿人民币、8.61亿人民币、8.66亿人民币,20年首四个月收入为1.66亿人民币

- 17至19年毛利分别为8,169万人民币、1.13亿人民币、1.29亿人民币,20年首四个月毛利为2,640万人民币

- 17至19年纯利分别为3,056万人民币、4,908万人民币、5,266万人民币,20年 四个月纯利为258万人民币

- 17至19年经调整纯利分别为3,131万人民币、4,993万人民币、5,708万人民币,20年首四个月经调整纯利为908万人民币(若不涉及上市开支)

- 公司预测截至20年12月底止年度的本公司拥有人应占综合盈利预测不少于3,200万元人民币(约3,500万港元)

上市后主要股东架构︰

- 主席薛士东先生持股75%

- 公众持股25%

集资所得资金用途︰

集资所得其中63.1%通过升级及改进我们现有的生产线及技术能力,扩大产能及产品范围;

26.9%收购一间于中国江苏省拥有现有生产厂房的公司;

10%一般企业用途及营运资金

公司竞争力:

- 公司纺织面料产品可分为两大类,即平纹布及灯芯绒面料。纺织面料产品有各种各样的颜色、图案、纹理及功能。公司主要向服装制造商及贸易公司销售纺织面料产品

- 大部分纺织面料产品都被公司客户买去进一步加工,为服装品牌运营商提供成品服装。公司的纺织面料产品主要在中国、日本及亚洲若干其他市场销售或分销

- 公司生产设施位于中国江苏省常州市,江苏省为中国纺织染色及整理行业的五大产业群之一,于19年,江苏省占中国印染面料产量总额的约13.8%

- 购买公司纺织面料产品的客户主要包括服装制造商及贸易公司。就合理加工服务而言,客户主要为纺织品制造商及贸易公司,来自最大客户的收益占去年收入约9.9%,来自五大客户的收益则占38.1%

四、保荐人及过往保健业绩状况

保荐人:富强金融

富强金融名副其实的妖股制造机!

五、中签率预估

发售1.5亿股,90%配售,10%公开发售,另有15%超额配股权,按10%回拨,甲组2500手、乙组2500手、现在孖展还未足额度,大概率预计一手中签率10%左右!

六、新股点评

1.亚东集团(1795)主要从事设计、加工及销售纺织面料产品,于2011年成立,业务属于落后产能的业务!

2.以上限价1.08元计算,市值约6.48亿元,以19年经调整纯利约5,708万人民币计算,市盈率约10.3倍

3.17至19年经调整纯利分别为3,131万人民币、4,993万人民币、5,708万人民币,20年首四个月经调整纯利为908万人民币(若不涉及上市开支)

- 公司预测截至20年12月底止年度的本公司拥有人应占综合盈利预测不少于3,200万元人民币(约3,500万港元)可以看得见的今年业绩下滑百分之30!

七、操作计划

不建议申购,这个股票注定是一个妖股,不是上天就入地,需要你有一定的心里承受能力!如果只看基本面肯定不建议申购,但看到富强这个极具争议的保荐人,很多人的内心是躁动不安的!还是建议热爱赌博的你,如果认购超过15倍,请谨慎参与认购

未经允许不得转载:海外华人美股开户 » 亚东集团(01795HK)港股打新建议:不建议申购