美股开户

美股开户

一、公司概况

蚂蚁集团(06688)是中国最大的移动支付平台支付宝的母公司,也是领先的金融科技开放平台,起步于2004年.

二、发行概况

蚂蚁集团:06688.HK

招股价:80港元

总市值:24301.1亿港币

亿市盈率:以招股价80港币计算,市值约24,301.1亿港币,若以20年首六个月纯利,估算今年纯利约为424.6亿人民币,市盈率约50倍

发售股数:发售16.71亿股H股,97.5%配售,2.5%公开发售,另有15%超额配股权,若公开发售认购10倍至少于15倍,公开发售比例将由2.5%增至5%,15倍至少于20倍即增至7.5%,认购20倍或以上则回拨至10%

募资总额:集资最多1,336亿港币,上市开支约15.21亿人民币,上海科创板A股方面,同样发售16.71亿股A股,蚂蚁集团(688688.SH)发行价格为每股68.8元人民币

公开发售募资额:33.42亿港币

保荐人:花旗、摩根大通、摩根士丹利、中金

一手入场费:4040.31港币

每手:50股

申购日期:2020年10月27日—2020年10月30日

交易日期:2020年11月05日

绿鞋机制:有

三、业务及行业分析

财务状况:

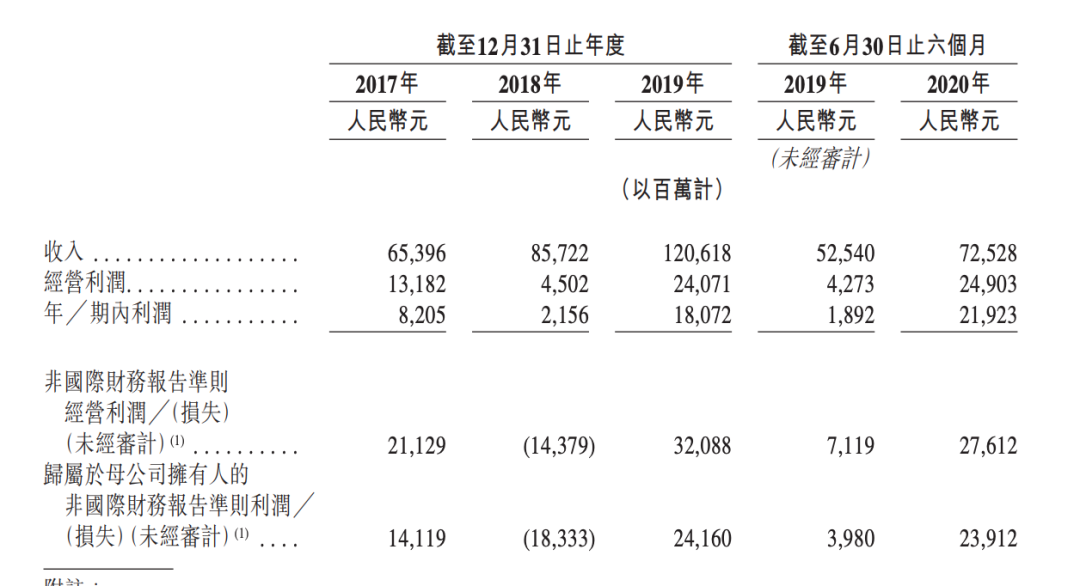

17至19年收入分别为653.9亿人民币、857.2亿人民币、1,206.1亿人民币,20年首六个月收入为725.2亿人民币

17至19年毛利分别为416.7亿人民币、448.1亿人民币、601亿人民币,20年首六个月毛利为424.8亿人民币

17至19年纯利分别为69.5亿人民币、6.67亿人民币、169.5亿人民币,20年首六个月纯利为212.3亿人民币

由于公司在18年为扩大用户规模和商家覆盖进行了大规模投入,产生销售费用473亿人民币,占收入超过一半,变相令18年纯利大减

首次公开发售前进行融资︰

在15年至18年3年期间,蚂蚁合共进行三轮融资,共筹集约1,500亿人民币,在B轮至C轮融资之间,估值两年由3,900亿人民币跃升至9,600亿人民币,成为全球最大独角兽,并设立12个月禁售期,前期投资者包括多个着名基金,例如GIC、马来西亚国库控股、华平投资、加拿大养老基金投资公司、银湖投资、淡马锡、凯雷投资、中投海外、建行旗下建信信托、中国人寿、中邮集团、国开金融、春华资本、全国社保基金、新华人寿等

蚂蚁共经历三轮大型的融资,另有五次小型的融资。

2015年6-8月,蚂蚁集团A轮融资共募集资金18.5亿美元,市场估值超过2600亿元,引入战略投资者多为保险相关,包括全国社保基金会、中国人寿、太平洋人寿、人保资本等,另有上海金融发展投资基金、国开金融等实力雄厚的机构;

B轮融资在2016年5月,本轮共募集资金45亿美元,投后估值达到3900亿元,本轮引入建信信托、中金甲子等机构;

Pre-IPO轮融资以引入境外资金为主,共募得境外资金103亿美元,境内资金37亿美元,美国红杉、凯雷、贝莱德、新加坡GIC、淡马锡、加拿大养老基金、马来西亚国库投资等著名投资机构均在列,投后估值高达9600亿元,成为全球最有价值的独角兽。

上市后主要股东架构︰

A股股权架构∶

- 马云先生、井贤栋先生、胡晓明先生、蒋芳女士合共持股38%

- 阿里巴巴持股22.69%

- 首次公开发行前投资者持股13.18%

- 其他A股公众股东持股3.1%

H股股权架构∶

- 马云先生、井贤栋先生、胡晓明先生、蒋芳女士合共持股1.55%

- 阿里巴巴持股9.08%

- 首次公开发行前投资者持股6.05%

- 2020年H股激励计划持股0.85%

- 其他H股公众股东持股5.5%

集资所得资金用途︰

集资所得其中10%用于进一步追求愿景,将服务业数字化、提升与合作伙伴的合作关系及助力合作伙伴的数字化升级;

40%通过提升研发团队以及对产品及服务创新能力和领先技术领域的投入;

40%用于扩张跨境支付及商家服务;

10%用于营运资金及一般企业用途

公司竞争力:

公司收入来自主大平台,1. 数位支付平台︰按照支付量向商家收取手续费、2. 数位金融科技平台︰主要以技术服务费的形式取得收入,以及通过从事消费信贷、小微经营者信贷、资产管理及保险业务的持牌子公司产生收入,主要为更好地创新金融产品及服务

金融科技平台在19年超越支付平台成蚂蚁最大收入来源,占去年收入达56%,数位金融科技又可再划分为微贷科技、理财科技、保险科技,分别向合作的银行、提供基金及其他理财商品的金融机构、保险机构,提供技术服务

过去三年增长迅速,而截至20年9月底止九个月,收入由19年同期的829亿元人民币增长43%至1,181亿元人民币,主要来自数字金融科技平台收入的增长,其次为数字支付与商家服务收入的增长

公司是中国领先的数字支付提供商和领先的数字金融平台。截至20年6月底止12个月期间,通过公司平台完成的中国内地总支付交易规模达到118万亿人民币,旗下支付宝APP服务超过10亿用户和超过8,000万商家

公司诞生于04年,支付宝在电子商务行业的发展初期成立以解决线上交易中消费者和商家之间的信任问题。这项创新的支付解决方案打破了信任壁垒,促进了在线交易的达成,推动了中国电子商务的发展。09年,公司推出中国首个移动支付应用支付宝APP,为消费者和商家提供快捷、便利、安全的移动支付解决方案

13年,公司发掘了让消费者的支付宝账户余额可以获得收益的机会,并推出了创新产品余额宝,14年,公司推出花呗,是中国第一批供消费者日常消费的数字化无抵押循环信贷产品

15年,公司推出额度更高的短期数字化无抵押消费信贷产品借呗,以满足已在平台上建立信用纪录或符合花呗资格的用户的消费需求。18年,公司推出互助项目「相互宝」,为参保人群提供可负担且易获得的健康保护

蚂蚁集团是中国最大的移动支付平台支付宝的母公司,也是领先的金融科技开放平台,致力于以科技和创新推动包括金融服务业在内的全球现代服务业的数字化升级。

根据艾瑞咨询和奥纬咨询研究,分别按照总支付交易规模及数字金融交易规模计算,蚂蚁集团是中国领先的数字支付提供商和领先的数字金融平台。截至2020年6月30日止12个月期间,通过平台完成的中国内地总支付交易规模达到人民币(下同)118万亿元。

公司的数字支付服务收入主要是按照交易金额的一定百分比向商家收取的交易服务费。在全球经济加速数字化的背景下,公司也提供跨境支付服务来满足相关需求。截至2020年6月30日止12个月期间,通过平台完成的国际总支付交易规模达到6220亿元。

公司的支付宝APP服务超过10亿用户和超过8000万商家。基于广泛的用户覆盖,公司向金融机构合作伙伴提供数字金融技术支持、客户触达及风险管理方案,助力其提供消费信贷、小微经营者信贷、理财及保险服务。

蚂蚁集团在2017年-2019年间,收入分别为653.96亿、857.22亿、1206.18亿,期内利润分别为82.05亿、21.56亿、180.72亿。截至2020年6月30日止六个月,收入为725.28亿,其中数字金融科技服务收入占比超六成,期内利润为219.23亿。

阿里巴巴(09988)通过其子公司杭州阿里巴巴及Taobao Holding Limited拥有蚂蚁集团33%股权。于2017年、2018年、2019年及截至2020年6月30日止六个月,公司从阿里巴巴产生的收入分别为58.16亿元、78.49亿元、97.73亿元及44.70亿元,分别占有关期间的收入约8.9%、9.2%、8.1%及6.2%。

一般来说,头部互联网公司对股市有着积极带动作用,美股中以“FAAMG”为代表的头部科技公司,既是美股的压舱石企业,又是美国经济和企业盈利增长。但遗憾的是,A股市值前10中科技公司的数量为0,而美股市值前10中则有包括“FAAMG”在内7家科技公司;港股市值前10中则有阿里巴巴、腾讯、美团、京东4家科技公司。因此外界认为,蚂蚁登陆科创板后,有望扭转这一局面——成为A股首个中国版“FAAMG”。

据招股意向书(A股)显示,按照1:1的首发规模,蚂蚁集团将分别在A股和H股发行不超过16.7亿股的新股,A+H发行的新股数量合计不超过发行后(绿鞋前)公司总股本的11%。目前,阿里巴巴集团的全资子公司浙江天猫技术有限公司将作为战略投资者参与本次发行上市的战略配售,认购7.3亿股。华夏3年封闭运作战略配售,易方达3年封闭运作战略配售等。

同时,蚂蚁集团科创板IPO还吸引了包括中投公司、社保基金、新加坡淡马锡、新加坡政府投资公司、阿布达比投资局、沙特公共投资基金等全球十大主权基金中的六家。此外,蚂蚁集团还在初始发行安排中,留出3.34亿股供机构和个人投资者“打新”。按照市场预估的2万亿元估值计算,面向A股市场的“打新”规模将超过200亿元。

作为几十年一遇的超级IPO,蚂蚁集团在A股意义深远——A股首家互联网科技公司,叠加科技股的赚钱效应,蚂蚁这一支巨无霸大概率会在科创板涨飞了,毕竟科大国盾量子上市首日10倍涨幅的神话还历历在目。而对于蚂蚁港股而言也是如此,在千亿营收、百亿利润、现金流充裕等多重光环下,其成为资本疯抢的“香饽饽”是没跑的了。

“高利润”VS“不差钱”

据招股书数据显示,蚂蚁集团2019年全年实现营收1206亿元,归属母公司净利润169.6亿元。2020年上半年实现营收725亿元,归属母公司净利润212亿元,净利润率高达30%。今年上半年净利就已经超过去年全年,赚钱能力可见一斑。

据同花顺数据显示,2020年上半年,A股有30家归母净利润过百亿的企业,其中蚂蚁集团排在第15名,它前面的就是“股王”茅台,净利润为226.02亿元。

而除了能赚钱之外,从现金流的表现来看,蚂蚁集团也不差钱。招股书披露,截至2020年6月底,其经营活动产生的现金净额为270.13亿元,期末现金及现金等价物余额为714.13亿元。

一般来讲,互联网企业均很容易遇到流量的天花板,进而促使增长速度放缓。但从蚂蚁集团这几年的业绩增速来看,目前该公司似乎仍没有遇到增长瓶颈,而这或许是市场愿意给予它如此高估值的原因之一。

2018年至2020年上半年,其营收分别同比增长31.08%、40.72%、38.04%,而归母净利润则分别同比增长-90.40%、2442.06%、1459.75%。撇开2018年监管对现金贷行业整顿带来的利润受挫,近两年蚂蚁集团的增长状态力依然十分能打。

拆分业务来看,似乎更可以窥出蚂蚁集团的增长动能源自哪里。

具体而言,蚂蚁的收入结构主要包括数字支付与商家服务、数字金融科技平台(包括微贷科技、理财科技和保险科技)、创新业务及其他这三大板块。其中,招股书披露,数字支付服务和数字金融科技平台是该公司的主要收入支柱,截至2020年上半年,分别占收入比例为35.9%和63.4%,实现收入为260.11亿元、459.72亿元。

由此可见,基于支付宝APP上的数字支付、花呗及余额宝等服务,仍然是蚂蚁集团维持稳健增长的主要动能。

手握“三大王牌”

投资一家公司不仅仅只是看见眼前的增长,最重要的还是其未来的发展前景。

当然,对于蚂蚁集团来说,这一点不用担心。从它手里握着的“三大王牌”来看,已经可以窥出其未来的增长路径。

王牌1:逆天的支付宝数据。

截至2020年上半年,蚂蚁集团的支付宝APP年活用户超10亿,月活用户超7.11亿,结合中国的庞大人口来看,几乎所有有消费行为的国人都是支付宝活跃用户。另外,其还连接商家数超8000万,合作金融机构超过2000多家,支付交易量为118万亿元。

凭借庞大的用户规模,支付宝目前是移动支付界的“NO.1”。2019年,银行共处理电子支付业务2233.88亿笔,金额2607.04万亿元。其中移动支付这一模式增长最快,支付1014.31亿笔,金额347.11万亿元,同比分别增长67.57%和25.13%。基于移动支付业务快速增长背景下,市场份额排第一的支付宝躺着赚手续费就能盆满钵满。

王牌2:强大的生态系统

目前而言,蚂蚁集团的数字支付、数字金融及数字生活服务已形成了共同支持活跃用户增加及互相促进业务增长的良性循环,并共同构建了一个连接用户、商家、金融机构及其他企业的平生态系统,即连接超过10亿用户、超过8000万商家及超过2000家金融机构合作伙伴。

基于这一强大的生态系统,蚂蚁集团就等于拥有了一个不会“枯竭”的流量池——支付宝吸引了大量用户流量,庞大的流量吸引更多商家和金融机构入驻,平台上提供服务和选择越来越多,这反过来吸引更多用户和提高用户的粘性,周而复始,这一良性循环将会使其保持领先竞争优势及增加变现渠道。

王牌3:最大的小贷业务

据招股书披露,蚂蚁集团的各种小贷业务,均为全国第一。其中,消费信贷规模达到1732亿元,小微经营者信贷规模达到422亿元,而资产管理规模则为4099亿元。

而上述的各种小贷行业,在国内还有很大的提升空间。就拿小微企业的信贷需求来说,其市场空间仍十分广阔,奥纬预期中国单笔金额低于50万元的在线小微市场规模将从2019年的2万亿增长至2025年的16万亿元,复合增长率为40.8%。基于这一背景,蚂蚁集团的增长空间还很大,而在马太效应的作用下,其有望吃透行业红利。

当然,像这种小贷业务还需要警惕政策风险和系统性金融风险,但在眼前巨大行业空间的利好下,这点风险就不算什么了。

四、保荐人及过往保健业绩状况

保荐人:花旗、摩根大通、摩根士丹利、中金

花旗涨跌数据一半一半、跌幅较小、总体过的去;摩根大通张多跌少;摩根士丹利最强外资保荐人值得信赖、先声尾盘竞价拉升也是一要脸的人;中金只说就是一个混饭的,股票涨和他肯定没多大关系!

五、中签率预估

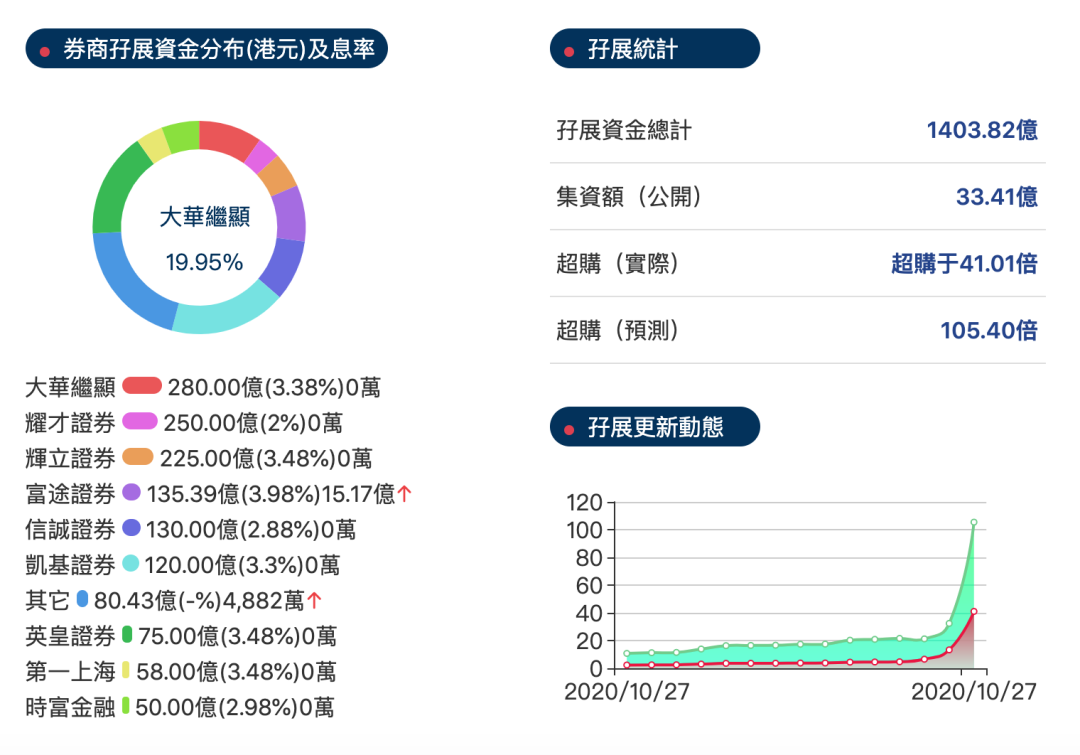

发售16.71亿股H股,97.5%配售,2.5%公开发售,另有15%超额配股权,若公开发售认购10倍至少于15倍,公开发售比例将由2.5%增至5%,15倍至少于20倍即增至7.5%,认购20倍或以上则回拨至10%,按10%回拨,甲组167万手、乙组167万手、,预计一手中签率80-90%!甲组一手就算有100万人申购也是够分的,问题不大!其实就看是不是偏一手,100%也不是没可能 !

六、新股点评

1.蚂蚁集团(6688)是中国最大的移动支付平台支付宝的母公司,也是领先的金融科技开放平台,我大A股总算有一家媲美苹果的科技公司!

2.以招股价80元计算,市值约24,301.1亿元,若以20年首六个月纯利,估算今年纯利约为424.6亿人民币,市盈率约50倍!如果以今年的利润不算太贵!

3.蚂蚁集团一家基于互联网生态一体化的科技公司,加上主营业务增长迅速,前景亮丽,也为大部份基金的核心持仓股份,上市后估计会迅速纳入各大指数,不少基金会被动买入!

七、操作计划

建议申购,蚂蚁科技都不申购还打什么新股,要对我们的科创板有信心,现在正是我大A股科创板的热情高涨时期,A股和港股互为因果,相互影响!我天朝好不容易出了一家伟大的科技公司,再也不是卖酒水的一家独大!未来的虹吸效应,应该难以估量!所有的主动基金和被动基金、机构和散户,不买点蚂蚁都不好意思说自己是搞投资的!很多投资人也会买入做长线投资、获取长远回报!市场本来就只有百分之十份额,港股的天然流动性好,外资的聚集地,相信很多北上资金不会舍近求远, 港股有它的天然优势:t+0!

建议用现金免费的、交易费用低的券商一手现金认购,这就是最划算的方法了!还能多提高一点利润!

耀才秒开、华泰几个小时、尊嘉当天、微牛当天开出;华盛(新用户送蚂蚁现金打新免费券一张)、富途、艾德、东方、友信、青石基本隔天开户,盛宝半个小时开户入金,只能融资免利息;东财当天也快现金25:微牛和盛宝都要邮件确认一下,不然就卡在那里;耀才当天开户需要电话客服激活才能认购!

未经允许不得转载:美股开户 » 蚂蚁集团(06688HK)港股ipo上市打新建议:建议申购