美股开户

美股开户一、公司概况

药明巨诺 – B(02126)于16年由药明康德(02359)与美国Juno公司共同成立,是中国领先的临床及临床前阶段细胞治疗公司。

二、发行概况

药明巨诺 – B:02126.HK

招股价:20-23.8港元

总市值:78.15-89.5亿港币

亿市盈率:NA

发售股数:发售9,769.2万股,约90%配售,约10%公开发售,另有15%超额配股权

募资总额:19.54-23.25亿港币

公开发售募资额:1.954-2.325亿港币

保荐人:高盛、瑞银

一手入场费:12019.92港币

每手:500股

申购日期:2020年10月22日—2020年10月28日

交易日期:2020年11月03日

绿鞋机制:有

三、业务及行业分析

财务状况:

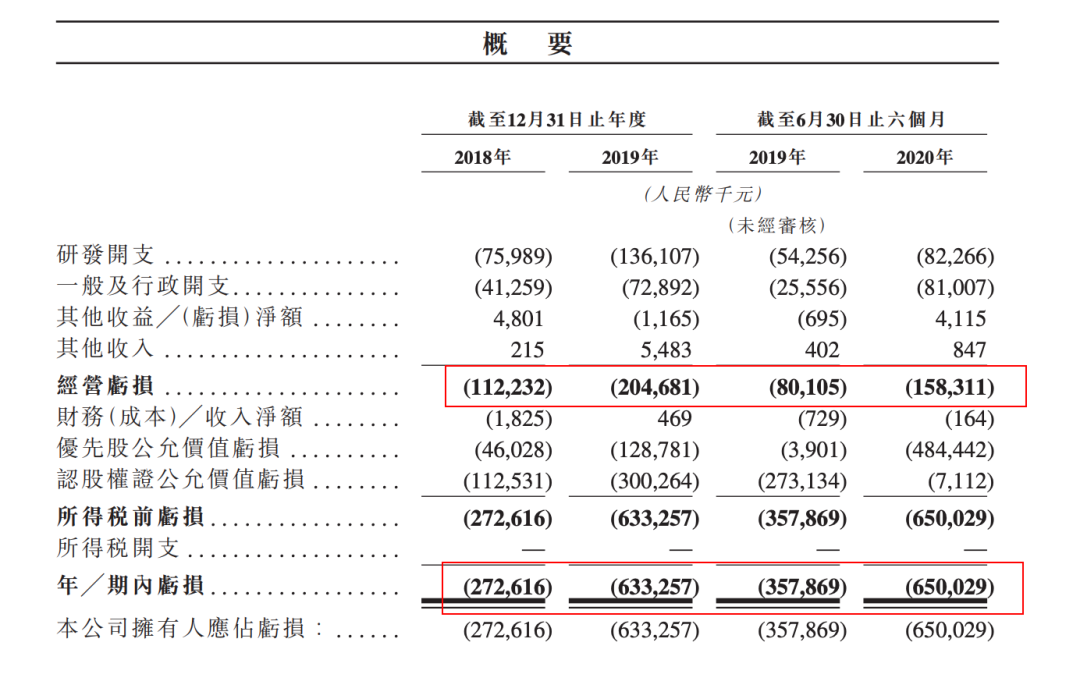

- 18至19年经营盈利分别为亏损1.12亿人民币、亏损2.04亿人民币,20年首六个月经营盈利为亏损1.58亿人民币

- 18至19年纯利分别为亏损2.72亿人民币、亏损6.33亿人民币,20年首六个纯利为亏损6.5亿人民币

- 与其他无收入生物制药股一样,药明巨诺尚未将任何产品商业化,因此未确认任何产品销售收益

首次公开发售前进行融资︰

- 于18年2月至20年6月曾进行多轮融资,当时发售价较中间价折让约51%至24.2%,并设立六个月禁售期,前期投资者包括淡马锡、未来资产证券、红杉资本等多间知名基金

基石投资者:

- 引入10名基石投资者,包括Rock Springs Capital、橡树资本管理公司(Oaktree Capital Management)、Platinum investment management limited、Veritas Asset Management、RWC Asset Advisors各认购2,000万美元股份;高瓴基金、太平资产管理、LVC Mi Holdings Limited各认购1,000万美元股份;AVICT Global Holdings Limited认购1,500万美元股份;Aranda Investments认购500万美元股份,合共认购1.5亿美元股份,按中间价计算,约占发售股份54.33%,设六个月禁售期

上市后主要股东架构︰

- 主席李怡平医生持股2.45%

- Juno公司持股18.67%

- WXAT HK持股10.16%

- Temasek持股6.03%

- Syracuse Cayman持股11.53%

- 其他前投资者持股22.31%

- 受托人持股2.88%

- 参与全球发售的投资者持股25.97%

集资所得资金用途︰

集资所得其中约30%用于有关relma-cel的研发活动;

约10%用于建立专门的内部销售与营销团队将relmacel推广至中国各地;

约6%用于有关JWCAR129的研发活动;

约28%用于有关其他临床前候选产品的研发活动;

约4%用于透过行使Acepodia选择权获得Acepodia许可;

约12%用于新潜在收购及引进授权机会;

约10%用于营运资金及一般公司用途

公司竞争力:

- 公司历史可追溯至16年2月,当时两个全球医药研发平台Juno与上海药明共同成立我们的主要经营实体上海药明巨诺,愿景是为中国市场开发创新的细胞治疗手段,为中国癌症患者带来革命性的新兴治疗方式。自成立以来,公司建立了一个专注为血液癌症及实体瘤开发、制造和商业化突破性细胞免疫疗法的一体化平

- 公司主打的肿瘤免疫疗法是比较新颖的治疗手法,运作原理为激活患者的免疫系统,继而达到控制或消灭癌细胞的目的,产品管线共有七种候选疗法,皇牌候选产品「relma-cel」是针对复发或难治B细胞淋巴瘤以CD19抗原为靶点的CAR-T疗法

Juno是美国著名的T细胞疗法公司,总部位于西雅图,其与药明康德合资成立的这家上海药明巨诺生物科技有限公司,将使用嵌合抗原受体T细胞(CAR-T)和T细胞受体(TCR)技术,开发用于血液肿瘤和实体肿瘤的细胞免疫疗法。根据协议,药明康德和Juno分别持有药明巨诺股权的50%。Juno的在研产品达到开发里程碑后,药明巨诺有权选择产品在中国进行开发和销售,Juno因此获取相应的预付款或股权、里程金和产品上市后的销售提成。

该公司的主打候选产品Relmacabtagene autoleucel(relma-cel)是针对复发或难治(r/r)B细胞淋巴瘤的抗CD19 CAR-T疗法,且国家药监局已于2020年6月受理审查该公司将relma-cel用作DLBCL三线疗法的新药申请。Relma-cel有望成为中国首个获批的一类生物制品CAR-T疗法,并有望成为同类最佳CAR-T疗法。

其他候选产品也包括:JWCAR129是以在MM中表达的BCMA为靶点的CAR-T产品;下一代(「Nex-G」)抗CD19候选产品;JWATM203是临床前阶段及潜在同类首创以AFP为靶点治疗HCC的TCRmT细胞疗法;JWATM204是以GPC3为靶点的新型T细胞疗法候选产品。

CAR-T细胞治疗是近几年大热的品种,药明巨诺深耕这个赛道,长期来看是非常可观的。目前全球范围内已上市的CD19 CART疗法有诺华的Kymriah和吉利德(Kite)的Yescarta ,Kymriah可用于治疗B细胞急性淋巴性白血病,Yescarta则在B细胞非霍奇金淋巴瘤的治疗中,2019年,Yescarta的全球销售额达到 4.56亿美元,同比增长72.7%;然而,目前这两款药均未在国内上市。

从Yescarta的销售额足以看出,这是一款重磅产品,再加上国内没有竞争者,毫无疑问,先上市的企业肯定从中受益。

尽管药明巨诺一度认为自己会是国内首家获批的企业,但半路杀出个复星医药(600196)来。2020年2月,复星医药宣布从凯特公司引进的CAR-T产品Yescarta,已被国家药监局正式受理上市申请。

针对CAR-T国内竞争一事,表面上波澜不惊,实则暗流涌动。据不完全统计,目前国内获批临床的 CAR-T 细胞疗法项目超过20项,除复星医药和药明巨诺外,还有南京传奇生物科技有限公司、上海恒润达生生物科技有限公司、复星凯特生物科技有限公司、上海明聚生物科技有限公司、科济生物医药(上海)有限公司等,但也有部分项目自拿到批准以来登记状态还停留在“进行中、尚未招募”,并未实际开展临床实验。

从临床数据来看,CAR-T治疗血液病的效果不错,但若仅用于治疗血液病,相关产品的受众范围会窄很多,因此药企都希望CAR-T可以用在实体瘤的治疗上。但是目前的数据显示,CAR-T用于实体瘤效果远不如预期,因此,不少公司放弃了相关项目,转向别的细胞治疗研究。

值得注意的是,药明巨诺即将上市的CD19的首个适应症是弥漫大B淋巴瘤,据统计,弥漫大B 国内只有3.1万人,并且公司的产品属于三线产品。一线产品、二线产品使用后依然复发的患者才会使用三线产品。根据相关统计,公司CD19首个适应症的全国患者仅3000-5000人,患者数量较少,因此未来销售额波动有可能非常大。

总的来说,作为创新药,一边没有上市的产品给药明巨诺贡献业绩,一边还要加大研发投入,因此连年亏损也十分正常。尽管公司在研产品多数为重磅产品,但多数产品进度相对较慢,而进度较快的relmacel属于三线产品,患者数量较小,因此对公司的业绩贡献波动可能会比较大。其他产品多数处于临床早期,短期内不仅无法给公司贡献业绩,还会“烧掉”公司不少资金,因此能否上市融资,对药明巨诺而言意义重大。

四、保荐人及过往保健业绩状况

保荐人:高盛表现在其他外资面前很一般、相对国内投行还是拿的出手、瑞银就一般般!

五、中签率预估

发售9,769.2万股,约90%配售,约10%公开发售,另有15%超额配股权,按50%回拨,甲组48846手、乙组48846手、,预计一手中签率5%左右!

六、新股点评

1.药明巨诺 – B于16年由药明康德与美国Juno公司共同成立,是中国领先的临床及临床前阶段细胞治疗公司!

2.以上限价23.8元计算,市值约89.5亿元,药明巨诺作为仍在亏损的生物科技公司,收入非常视乎公司研发成果及药物推出市面的效率而定!

3.公司引入10名基石投资者,按中间价计算,合共认购约54.33%发售股份,几乎全部都是著名基金或医药公司,阵容星光熠熠,招股市场反应热烈,可能是压抑的太久了,物业股都搞怕了!

前期投资者包括淡马锡、未来资产证券、红杉资本等多间知名基金

4.目前在CAR-T细胞治疗上市的公司除了药明巨诺还有南京传奇生物在美股上市、然后就是永泰生物都已经上市,这两家公司上市首日表现都很不俗!目前准确的说跌倒发行价上下!说这么多就是告诉你,别给自己不且实际的幻想!

七、操作计划

建议申购,建议大甲申购或者乙组申购,打新暗盘或者首日卖出风险相对可控,无非就是挣多挣少而已!同时别给自己不且实际的幻想!他的前辈都跌破发行价了请注意控制一下整体融资成本,提高收益!这个赛道市场不大,竞价也很激烈,如果你要当股东请慎重!

同时蚂蚁和荣昌下周二招股,请各自安排资金使用!目前市场传言蚂蚁估计又提高了,不知道真假,但我知道蚂蚁如果定价合适的话,中签率高、现金申购应该有一点小肉,荣昌也是要靠基石估值的再做判断!

未经允许不得转载:美股开户 » 药明巨诺 – B(02126HK)打新建议:建议申购