美股开户

美股开户

一、公司概况

沧港铁路(02169)是以河北省为基地的铁路营运商,公司经营一条铁路即沧港线,从沧州出发,终于渤海新区包含黄骅港以及两条支线。公司是以河北省为基地的信誉超著以及正在扩展的地方铁路营运商,提供东行和西行铁路货运服务和其他辅助服务,包括装卸、道路货运、专用线的营运、维修和保养、铁路路基及其他铁路设施建设和若干其他业务。除了核心铁路货运业务,公司还开发了全面的营运能力,涵盖客户的各种运输和物流需求,特别是煤炭和矿石相关行业客户。

二、发行概况

沧港铁路:002169.HK

招股价:0.85-1.1港元

总市值:8.86-11.9亿港币

亿市盈率:以上限价1.1元计算,市值约11亿元(以19年经调整纯利约8,366万人民币计算,市盈率约11.9倍)

发售股数:发售2.5亿股,90%配售,10%公开发售,另有15%超额配股权

募资总额:2.215-2.75亿港币

公开发售募资额:0.215-0.275亿港币

保荐人:创陞融资

一手入场费:4444.34港币

每手:4000股

申购日期:2020年10月12日—2020年10月15日

交易日期:2020年10月23日

绿鞋机制:有

三、业务及行业分析

财务状况:

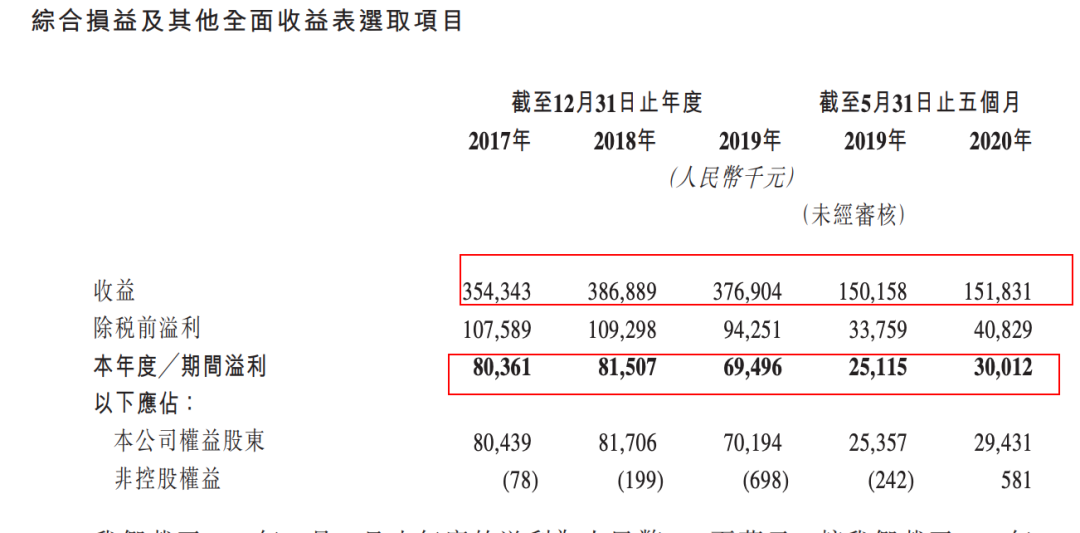

17至19年收入分别为3.54亿人民币、3.86亿人民币、3.76亿人民币,20年首五个月收入为1.51亿人民币

17至19年经营盈利分别为1.31亿人民币、1.31亿人民币、1.19亿人民币,20年首五个月经营盈利为5,196万人民币

17至19年纯利分别为8,043万人民币、8,170万人民币、7,019万人民币,20年首五个月纯利为2,943万人民币

17至19年经调整纯利分别为8,043万人民币、8,430万人民币、8,366万人民币,20年首五个月经调整纯利为3,427万人民币(若不涉及上市开支)

以19年的收益计算,公司在河北省所有地方货运铁路营运商中排名第一以及在中国所有地方货运铁路营运商中排名第四

首次公开发售前进行融资︰

于18年12月及19年1月曾进行融资,当时发售价较中间价折让约44.7%至溢价约0.5%,并设六个月禁售期,其中前期投资者包括北京基石、魏悦先生

上市后主要股东架构︰

主席刘永亮先生持股65.8%

行政总裁衣维明先生持股3.58%

北京基石持股3.37%

魏悦先生持股2.25%

其他公众股东持股25%

集资所得资金用途︰

集资所得其中约63%将用于建设两条新的铁路支线;

约20%用于升级及改造基本的基础设施,

其余则用作偿还到期的银行贷款、结算购买邯黄线联络线所占用土地及渤海西站所占用土地的土地使用权的部分应付款项,以及营运资金

公司竞争力:

公司营运一条地方铁路沧港线,从沧州出发,终于渤海新区包含黄骅港以及两条支线。铁路线于沧州的李天木站连接到朔黄线及于渤海西站连接到邯黄线。沧港线的建设始于1979年,铁路的营运始于1982年,沧港线主轨道全长约87.4公里

这三条铁路线共同构成了一个综合的铁路-港口运输网络,有效地将货物主要是煤炭从中国西部的煤炭丰富地区运输到渤海新区以作消耗,并从黄骅港综合港码头进一步通过海上运输至中国南部和东部煤炭需求量很大的地区

公司客户主要包括发电公司,尤其是需要大量煤炭用于其业务的化石燃料发电公司,来自五大客户占去年收入约53.8%,而最大客户则占15.5%

公司历史可以追溯至09年10月,当时刘永亮先生创立沧港公司,主要从事提供煤炭装卸及物流服务。于14年12月,骋宇公司转让其铁路货运业务予沧港公司。此后,沧港公司一直主要从事铁路货运服务

截至2017年、2018年及2019年12月31日止年度及截至2019年及2020年5月31日止五个月,公司的收益分别约为人民币3.54亿元、3.87亿元、3.77亿元、1.5亿元及1.52亿元,相应的盈利分别为约人民币8040万元、8150万元、6950万元、2510万元及3000万元。2019年的盈利较2018年减少主要与以下各项有关:装卸业务的收益减少人民币1920万元,主要由于2018年底的监管变化,其影响了将煤炭直接运往黄骅港的能力,因此影响了相关装卸业务;及一般及行政开支增加人民币860万元,主要由于上市开支增加所致。

四、保荐人及过往保健业绩状况

保荐人:创陞融资

创陞融资不是上天就是入地,如果是香港或者新加坡公司吗,还有机会!

五、中签率预估

发售2.5亿股,90%配售,10%公开发售,另有15%超额配股权,10%公开发售,按10%回拨,甲组6250手、乙组6250手、预计一手中签率20%左右!

六、新股点评

1.沧港铁路是以河北省为基地的铁路营运商,公司经营一条铁路即沧港线以及两条支线,业务属于旧经济,并不吸引人!

2.于18年12月及19年1月曾进行融资,当时发售价较中间价折让约44.7%至溢价约0.5%,并设六个月禁售期,其中前期投资者包括北京基石、魏悦先生

3.截至2017年、2018年及2019年12月31日止年度及截至2019年及2020年5月31日止五个月,公司的收益分别约为人民币3.54亿元、3.87亿元、3.77亿元、1.5亿元及1.52亿元,相应的盈利分别为约人民币8040万元、8150万元、6950万元、2510万元及3000万元。

4.去掉香港新加坡整个国内运输板块都不乐观!

七、操作计划

不建议申购,国内落后运输业,业绩下滑,增长瓶颈,又是国内概念股,没有炒作价值,一看就是找老实男人接盘的!后面还有世贸、合景、先声,好钢要用在刀刃上!

未经允许不得转载:美股开户 » 沧港铁路(02169HK)港股上市ipo打新建议:不建议申购