美股开户

美股开户

一、公司概况

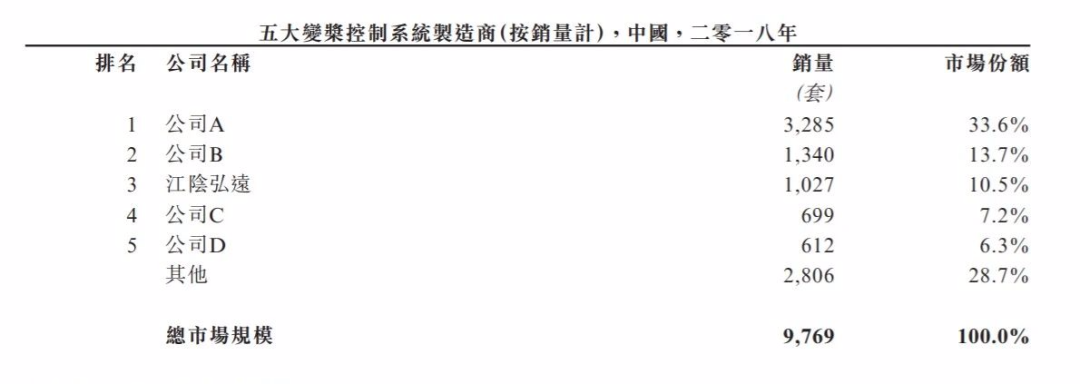

纳泉能源科技是中国的风电及变桨控制系统解决方案供应商,主要从事风机高压变桨控制系统的研发、整合、制造及销售,按18年销量计算,公司在中国变桨控制系统市场排名第三,市场份额为10.5%,按18年销售价值计算,在市场排名第四,市场份额为7.5%

二、发行概况

纳泉能源科技:01597.HK

招股价:2-2.6港元

总市值:5-6.5亿港币

亿市盈率:以上限价2.6元计算,市值约6.5亿元,以19年经调整纯利约4,744万人民币计算,市盈率约12.4倍

发售股数:发售6,250万股,90%配售,10%公开发售,另有15%超额配股权

募资总额:1.2-1.625亿港币

公开发售募资额:0.12-0.1625亿港币

保荐人:富强金融

一手入场费:262.12港币

每手:1000股

申购日期:2020年09月29日—2020年10月08日

交易日期:2020年10月20日

绿鞋机制:有

基石投资:引进3名基石投资者,约占发售股份34.8%

三、业务及行业分析

财务状况:

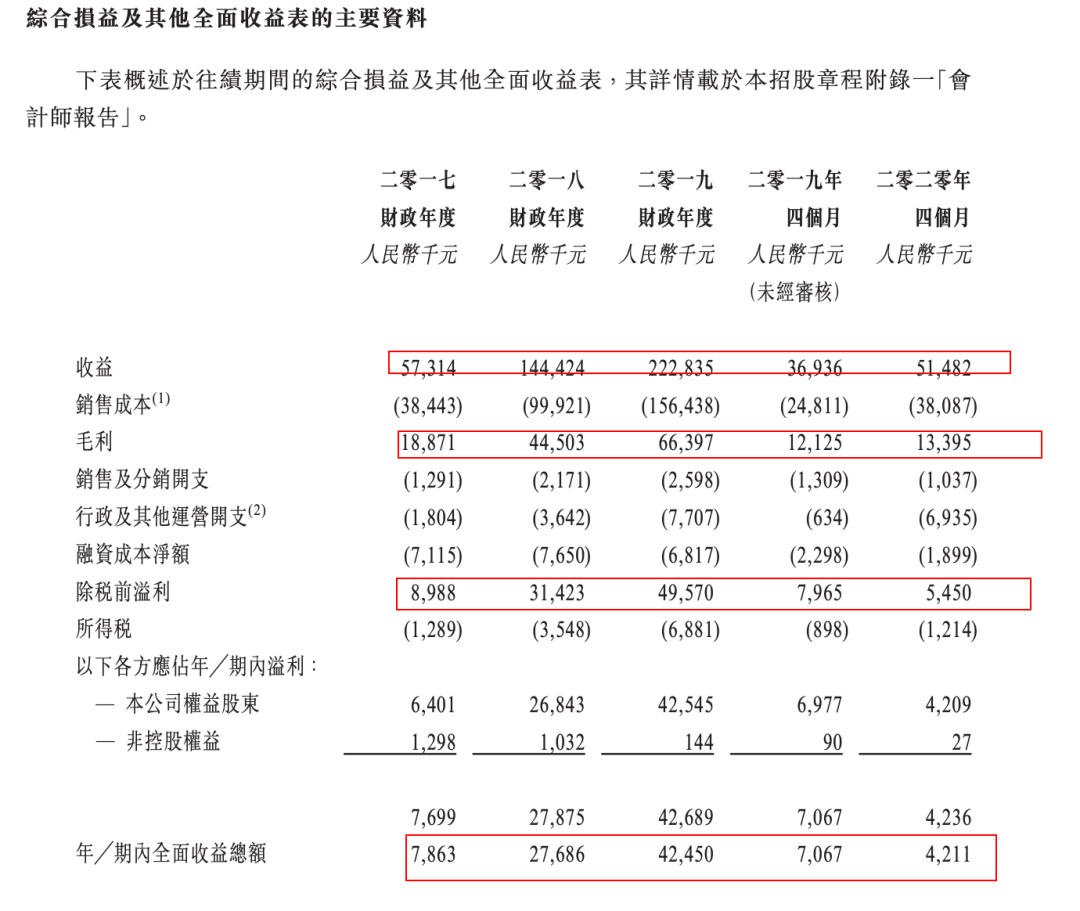

- 17至19年收入分别为5,731万人民币、1.44亿人民币、2.22亿人民币,20年首四个月收入为5,148万人民币

- 17至19年毛利分别为1887万人民币、4,450万人民币、6,639万人民币,20年首四个月毛利为1,339万人民币

- 17至19年纯利分别为640万人民币、2,684万人民币、4,254万人民币,20年首四个月纯利为420万人民币

- 17至19年经调整纯利分别为640万人民币、2,684万人民币、4,744万人民币,20年首四个月经调整纯利为990万人民币(若不涉及上市开支)

- 收入增长主要由于于17年中期由提供整合及组装服务转为销售变桨控制系统;最大客户的变桨控制系统订单显着增加;19年自新客户取得变桨驱动器订单;及成功拓展新服务至风电场运营及维护分部升级及改造工程

按18年销量计算,公司在中国变桨控制系统市场排名第三,市场份额为10.5%,按18年销售价值计算,在市场排名第四,市场份额为7.5%

基石投资者︰

- 引入3名基石投资者,包括华邦金融控股(3638)全资附属晶芯科技投资、北京瑞芯穀科技董事赵鹏先生,及投资者张震宇先生,合共投资5,000万元,按中间价计算,约占发售股份34.8%,设六个月禁售期

上市后主要股东架构︰

- 主席程里全先生持股75%

- 公众持股25%

集资所得资金用途︰

集资所得其中18.7%用于采购核心组件及原材料;

3.6%用于扩大客户群;

31.2%用于投资发展新分散式风电场;

3.8%用于增聘服务人员;

11.4%用于加强研发能力;

21.3%用于偿还应付第三方的贷款;

10%用于一般运营资金

公司竞争力:

- 公司主要客户,主要包括风机制造商及内蒙古地方电网公司。最大客户远景集团为根基稳固的全球风机供应商及风电场运营商,于亚洲、欧洲、北美及南美设有地区办事处。远景集团属中国及全球最大型的风机制造商之一,按18年的新装机容量计算分别排行第二及第五,市场份额分别为19.8%及8.4%

- 来自最大客户占去年收入约75.7%,来自前五大客户则占近100%,客户极度集中,乃由于中国变桨控制系统制造市场高度集中

纳泉能源科技的风电场位于内蒙古多伦,规模相对较小,为集中式风电场,装配了13台风机,总装机容量为19.5兆瓦,主要通过向地方电网公司出售电力获得收入。目前公司计划在山西大同新开发两个分散式风电场。

主营业务增速放缓

从收入构成看,2019财年,纳泉能源科技80.9%的收入来自变桨控制系统及主要部件,9.1%来自风力发电,8.9%来自风电场运营及维护,其余1.1%来自新增的风能相关咨询服务。

公司体量小,业绩增长快。2017-2019财年,收入从5731.4万元人民币(单位下同)增至2.23亿元,复合年增长率为97.2%。

2017年中期之前,纳泉能源科技主要提供整合及组装服务,之后转为销售变桨控制系统,转型效果不错,客户订单显著增加,加上新增业务的贡献,所以导致收入大幅增长。

按年看,2018年收入同比增长152%,2019年增速放缓至54%左右。过去三年,公司权益股东应占盈利分别约为640万元、2684万元、4255万元,同比增长319.4%、58.5%,快于对应期内的收入增速。

按具体业务看,变桨控制系统业务2018年同比增长2.2倍,2019年增长51.8%。风电场运营及维护业务增长最快且近两年呈加速,2018年同比增长2.8倍,2019年增长3.6倍。风力发电业务增长乏力,2019年出现下滑。

值得注意的是,纳泉能源科技负债率高,2018年资产负债比率高达437.3%,2019年急速降至89.2%,据悉主要由于盈利累积导致债务总额减少,另外,股本总额增加及控股股东豁免贷款以致其他储蓄增加。

最大客户为远景集团

纳泉能源科技的客户以风机制造商为主。近年来随着风电行业洗牌加剧,风机制造商越来越集中,且数目不多。另外,由于变桨控制系统属于定制产品,需要风机制造商提供机密技术参数,客户不愿意选择多名供应商,因此,变桨控制系统制造市场高度集中。

根据弗若斯特沙利文报告,中国变桨控制系统行业参与者约23名,前五大占市场总销量的71.3%。按2018年销量计,纳泉能源科技排名第三,市场份额为10.5%。按销售价值计,市场排名第四,市场份额为1.5%。

纳泉能源科技2019年仅拥有7名客户,2018年更是只有2名。最大的客户是远景集团——中国及全球最大的风机制造商之一,2017-2019财年该集团分别为纳泉能源科技贡献62.9%、85.2%及75.7%的收入。另一主要客户是上海电气。虽然客户集中度高,但由于下游市场格局、公司与客户之间的关系都相对稳定,所以相关风险较小。

数据显示,2017-2019年,纳泉能源科技变桨控制系统分部的毛利率分别为20.6%、25.5%及25.4%,业务模式转变后的两年基本保持稳定。

尽管如此,由于风机行业的高增长时期已经过去,纳泉能源科技未来的确定性和成长性都缺乏吸引力。上一轮风电建设高峰期在2013-2015年,风机市场规模曾在2015年达到1289亿元,同比增长41%,但之后随着平价上网的推进,政府下调陆上风电标杆上网电价,加上同期风机的平均价格下跌,到2018年,风机的销售价值大幅缩水至709亿元。据估计,2019-2023年,风机整体复合年增长率仅为1.4%。

变桨控制系统受风机市场趋势影响,过去几年下降幅度比风机市场大得多。2018年,变桨控制系统销售价值为18.34亿元,2014-2018年期间复合年增长率为-11.2%,而同期风机市场复合年增长率为-6.2%。

未来,根据2019年5月颁布的政策《关于完善风电上网电价政策的通知》,2022年后陆上风电项目上网将不会获得任何津贴,弗若斯特沙利文预计风电变桨控制系统整体市场将于2022年前继续扩张,其后缩减,2019-2023年复合年增长率估计仅为1.4%。

计划发展分散式风电场

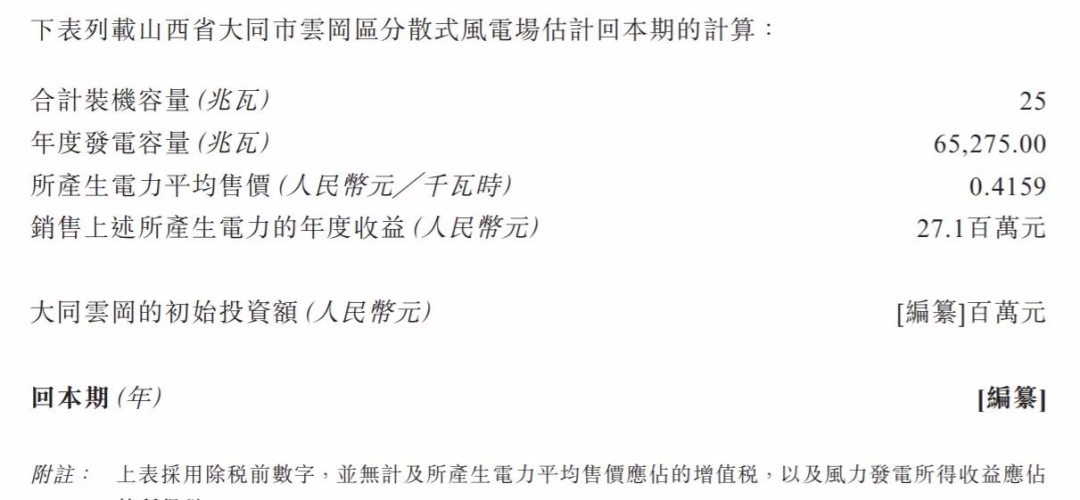

因此,纳泉能源科技在扩大变桨控制系统市场的同时,也有意加大风电业务的投入。据智通财经APP了解,2019年7月,公司成立大同沣泽及其运营公司大同云冈,主要经营分散式风电场及发电业务。此次IPO之后,公司计划将部分募集资金用于通过大同云冈投资发展新分散式风电场。预计装机容量合计为25兆瓦,2022年1月前后开始运营

同样在2019年7月,纳泉能源科技还成立了两家合营公司——大同沣沅和大同海沅,但据公司称,由于“未物色到分散式风电场项目的理想地点”,大同海沅的项目公司已经注销,大同海沅也预计在今年5月左右完成注销程序。大同沣沅的计划装机容量为20兆瓦,已于2019年12月获审批。

根据弗若斯特沙利文报告,我国风电市场目前仍以集中式风电场为主,按2018年新装机容量计,分散式风电市场仅占9.5%,但未来的增速会比较快,报告估计分散式风电场的市值将以25%的复合年增长率,从2019年的342亿元增至2023年的834亿元,市场份额将提升至39.6%,前景显然比风电变桨控制系统市场可观。今年以来,已经核准的风电项目绝大多数为分散式风电。

四、保荐人及过往保健业绩状况

保荐人:富强金融

富强金融绝对的妖股保荐人,不是暴涨就是暴跌,多说无用

五、中签率预估

发售6,250万股,90%配售,10%公开发售,另有15%超额配股权。按10%回拨,甲组3125手、乙组3125手、现在还未足额,预计一手中签率10%左右!如果不回拨,说不定还有戏!

六、新股点评

1.纳泉能源科技(是中国的风电及变桨控制系统解决方案供应商,主要从事风机高压变桨控制系统的研发、整合、制造及销售,客户极度集中!

2.平价上网时代到来之际,风电行业的整合洗掉了很多企业——大部分甚至来不及上市寻求“输血”,而华锐风电从昔日巨头沦为仙股,再到面临退市,也让风电行业多了一丝悲凉。

3.公司引入3名基石投资者,按中间价计算,合共认购约34.8%发售股份,基石投资人一般,有总比没有好!

4.31.2%用于投资发展新分散式风电场,大部分融资用于建设风力发电电场,总觉得有点不务正业,一个卖设备的,行业增长放缓了,你就去建电场,佩服佩服!这个风能投资周期长见效慢,不是好生意!这种工业制造,各位看一下有多少暴涨的概率?

七、操作计划

不建议申购,主要原因是这不是一门好生意,一个风力发电设备制造商,做风力发电电场,投资周期长,见效慢,不合逻辑啊,加上保荐人富强这老伙计,不是暴涨就是暴跌,最近暴跌挺多的,这小心脏,谁受的了?这种费力不讨好的活就应该政府出面,好好的卖机器不好 吗?知道你业绩下滑,也不能随意调整公司业务范畴!

未经允许不得转载:美股开户 » 纳泉能源科技(01597HK)ipo打新建议:不申购