美股开户

美股开户嘉和生物传了很久,暂时也还没开始招股,不过目前券商已经在预约额度了,所以估计也快了!今天就简要的分析分析

嘉和生物-B简介

嘉和生物是一家生物制药公司,专注肿瘤及自身免疫治疗药物研发及商业化;

嘉和生物的发展过程被转手N多次,直到找到了能够玩的转它的大佬-高瓴资本;(生物医药研发超级烧钱 大户人家的姑娘 普通家庭养不起)

最早创立嘉和生物的是香港的一家上市公司-惠生工程02236.HK,2014年卖身给a股公司沃森生物300142.SZ,沃森生物的主业是搞疫苗的,当初收购嘉和生物是为了业务多元化,但是后来发现主业那点现金流完全养活不起嘉和,所以2018年沃森生物把嘉和的股权又卖给了高瓴旗下的投资公司HH CT;当然沃森生物持股这几年也没亏,当时花了大概3亿人民币(估值6亿),通过资本运作又引入了阳光保险(估值14亿)后来阳光保险的嘉和股权又卖给了康恩贝(估值31亿),然后又在2018年引入泰格医药(估值31亿);

随后:

公司A轮融资估值约43亿港币;

公司B轮融资估值约61亿港币;

经过一系列的资本运作和重组目前高瓴成为嘉和生物的主要股东;

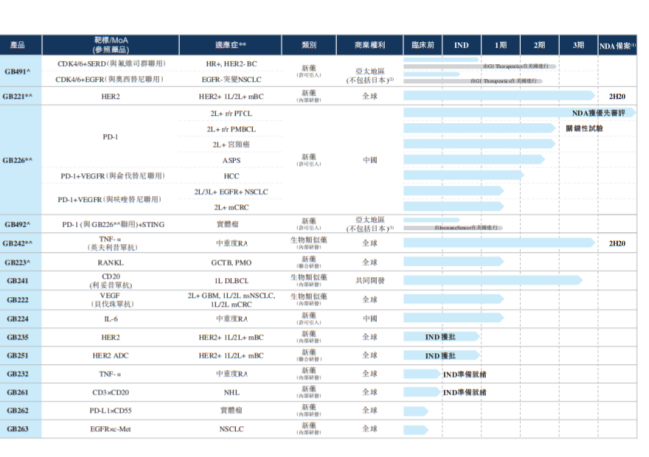

讲完企业历程,我们简要分析下公司的研发管线:

如上表,公司在研的15个主要管线中,进入3期临床或者完成了3期临床的有:GB221 GB226 GB242 GB241

上面的图标看起来不够简洁,小编单独整理了一个表格出来,可以看的比较清楚;(略去了早期研发阶段的产品)

和大部分的生物b一样,公司产品尚未商业化,所以目前基本处于无营业收入+巨亏阶段;

说实话公司的产品没啥独到的地方,除了适应症和部分治疗方案差异外,实际上无论是her2还是PD-1,抑或是TNF-a,目前市面上都已经有成熟的产品了,嘉和生物本身不算有多强的创新性,只不过在生物药的赛道里专利限制不如化学药那么死;(目前生物药竞争也越来越激烈,未来药物价格必然大降!)

嘉和生物总体上看是一个被资本拼装并催熟的生物科技公司,高瓴资本在长期的风险投资过程中发现现在的风投像过去那样四处撒网,到处播种的模式,还不如更直接一点:完全由资本操刀,提供各种资源去加速孵化投资的公司,甚至说直接参与公司的经营决策,毕竟只有资本才知道资本市场到底想要什么!什么产品在二级市场上火就投什么!没有技术?直接买不就行了~ 公司成功做上市才是最终目标~在资本面前 情怀什么的 靠边站!

所以在对嘉和生物的评价中,一些有情怀的业内人士普遍评价是:切!这货技术全是买来的,毛的创新性都没有!

但是资本市场不讲情怀,一切都是明码标价:不同产品市场规模 不同研发进度 在资本市场都有对应估值;

讲了这么多大家可能觉得嘉和是不是有点烂? 实际上并不是;高瓴资本深谙资本市场的需求,所以嘉和虽然每个产品管线都没啥先发优势,但是每一个管线又都是市场需求大热门;相比那些冷门管线,热门管线更受资本市场追捧;

招股分析:

招股事件(传):20200922

发行价格(传):18.5-20港币

一手股书(传):200或1000股/手

发行市值(估):约120亿港币

基石投资者(传):8名基石锁定约50%国配份额

保荐团队:高盛+JP摩根+杰富瑞

高瓴资本的局都是高端局,所以基石估计也少不了大佬,这种未盈利的生物B目前在港股算是大热门,贵不贵?资本大佬说了算!大佬吃肉,打新党喝点汤应该是没问题的;

目前同样是高瓴操刀的海吉亚医疗上市后表现也是强到不行,跟着高瓴炒股已经成了一种风潮!不过最近新股市场接盘侠热情下降的厉害,所以无论啥新股还是要坚持暗盘/首日止盈的习惯;另外真的要管住手,不要炒新!生物B基本长期投资价值不大,因为等到这些生物B公司产品集中上市的时候,药价会降到让公司绝望!毕竟让更多患者用上便宜药才是XX正确;

打新党必须明白自己赚的是什么钱,明明是一帮专搞打新一夜情的投机分子,千万别去搞啥“价值投资”;价值是最虚无缥缈的东西,公司创始人都无法搞清楚自己公司到底该值多少!

申购策略:

涨幅暂时没法预估,就暂定个50%吧

约额度要趁早 抢额度要积极 小编准备把子弹全打出去 暂时等不到世茂了;

未经允许不得转载:美股开户 » 嘉和生物IPO打新建议:参与申购