海外华人美股开户

海外华人美股开户此贴紧接上一贴,继续讲收益率。上一贴讲了普通收益率,这次我们讲对数收益率。

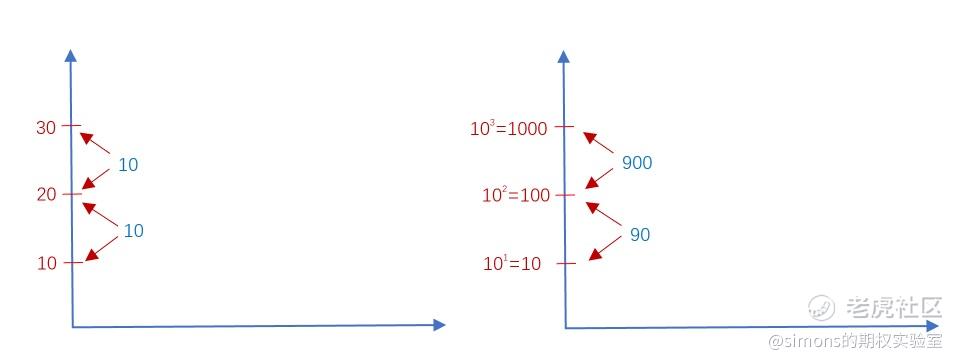

普通收益率和对数收益率的区别用一张图就可以简单明了的表示。

我们可以看出普通收益率的纵坐标(表示收益)是线性的,对数收益率是非线性的。当显示一个长期资产的收益率时,可能是几何级别的增长,这时候就要用对数收益率表示。

对数收益率(log return):ln(今日收盘价/上一收盘价)(ln是以e为底的求对数)。

累计对数收益率(cumulative log return):起始日期至计算日之间每天的对数收益率总和。

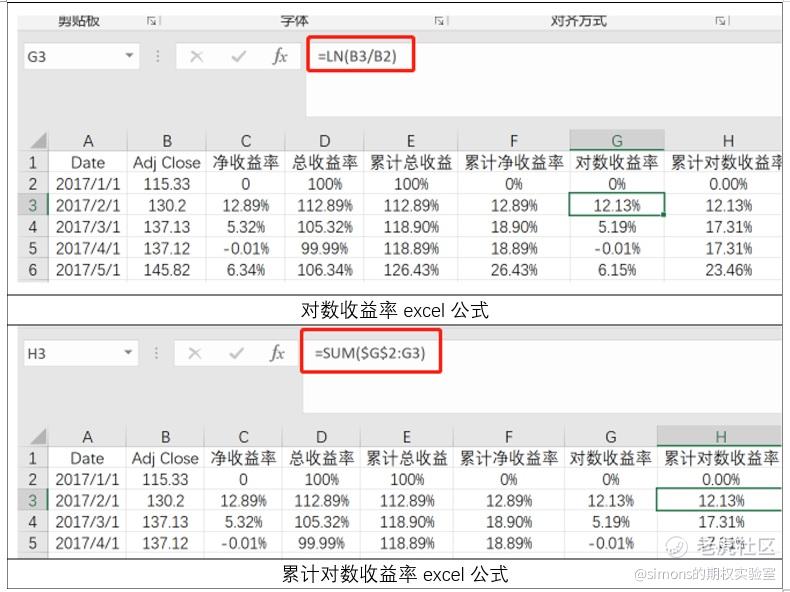

我们继续读懂你的收益率曲线(二)中的AAPL excel表格为例,在G列、H列增加对数收益率、累计对数收益率2项。其计算公式如图:

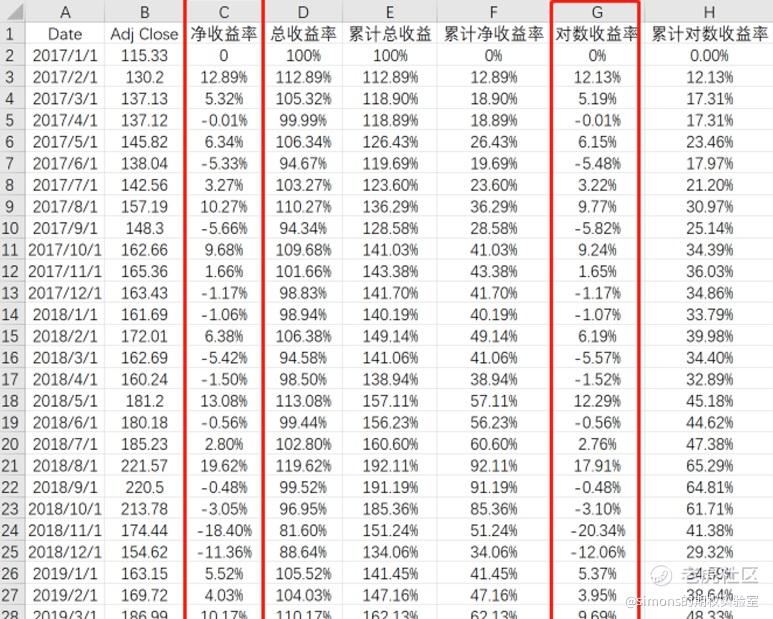

经全部计算对数收益率和累计对数收益率后,我们可以将常规收益率与对数收益率进行对比。我们可以发现2者间的差距很小。

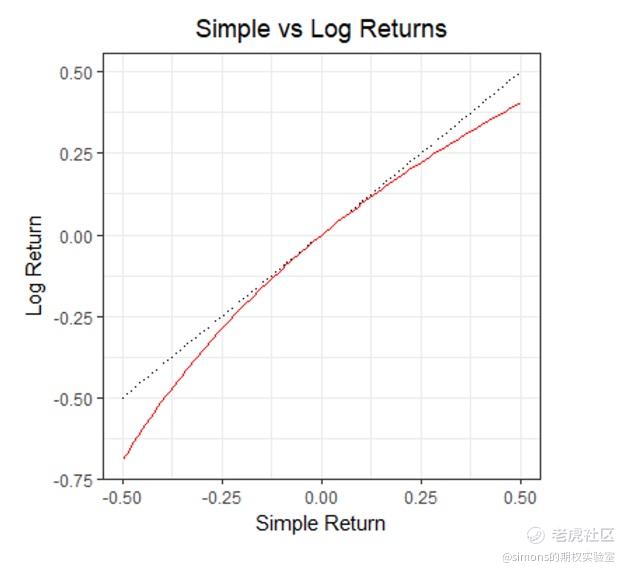

下图揭示了2者之间的关系,从图上可以看出常规收益率和对数收益率在-10%~+10%的区域内基本重合,说明在这区间内2者的差距不大,而且一般股票绝大部分日波动均在-10%~+10%范围内。

普通收益率与对数收益率转换:

对数收益率=ln(普通收益率+1)

普通收益率=exp(对数收益率)-1

看到这里,有人会问对数收益率有啥用?仅是为了显示方便吗?其实不然。我们回到那个excel表格,列H所代表的累计对数收益率,其计算只要从开始之日起至当天的对数收益率相加即可得出。例如:7月5日的累计对数收益率即为7月1日至7月5日的对数收益率相加。

最后我们计算出后累计对数收益率,用我们投入的金额*exp(累计对数收益率),就能画出《读懂你的收益率曲线(二)》结尾一模一样的资金曲线了。

怎么样,对数收益率的简便计算方法是常规收益率做不到的,常规收益率必须按每天递推来计算累计。用对数收益率在多资产多时期的账户收益率计算非常方便。

未经允许不得转载:海外华人美股开户 » 读懂你的收益率曲线(三)——对数收益率