美股开户者

美股开户者现在市场上有两种论调,一种是认为股票价格走势已经脱离其原有价值,比如说有些人看到那些基本面很好的公司股价却跌得很厉害,或一直涨不起来;另一种则是觉得公司的基本面已经完全反应在了股票价格上,因为财报是有滞后性的,比如说许多公司上个季度财报看起来很好,但实际上在本季度财报没出来的时候,销量已经受到很大的影响,股价也开始暴跌。

公说公有理,婆说婆有理,每个论调的背后实际上都需要许多数据去支撑。在讨论一个公司的内在价值的时候,我们要考虑不同的估值方法,比如说公司的市占率,公司的基本面(例如利润,销售额和现金流等),还要评估大环境下的市场利率,通胀率,经济结构等问题,我们说的基本面其实复杂很多。

我们学财务的时候学的第一个模型就是股利贴现模型(DDM,Dividend Discounted Model),因为分红(也叫股利或股息)是无法造假的,你发给投资者的钱是真真实实存在的,所以分红的增长率在一定程度上是能够体现公司的发展状况的。

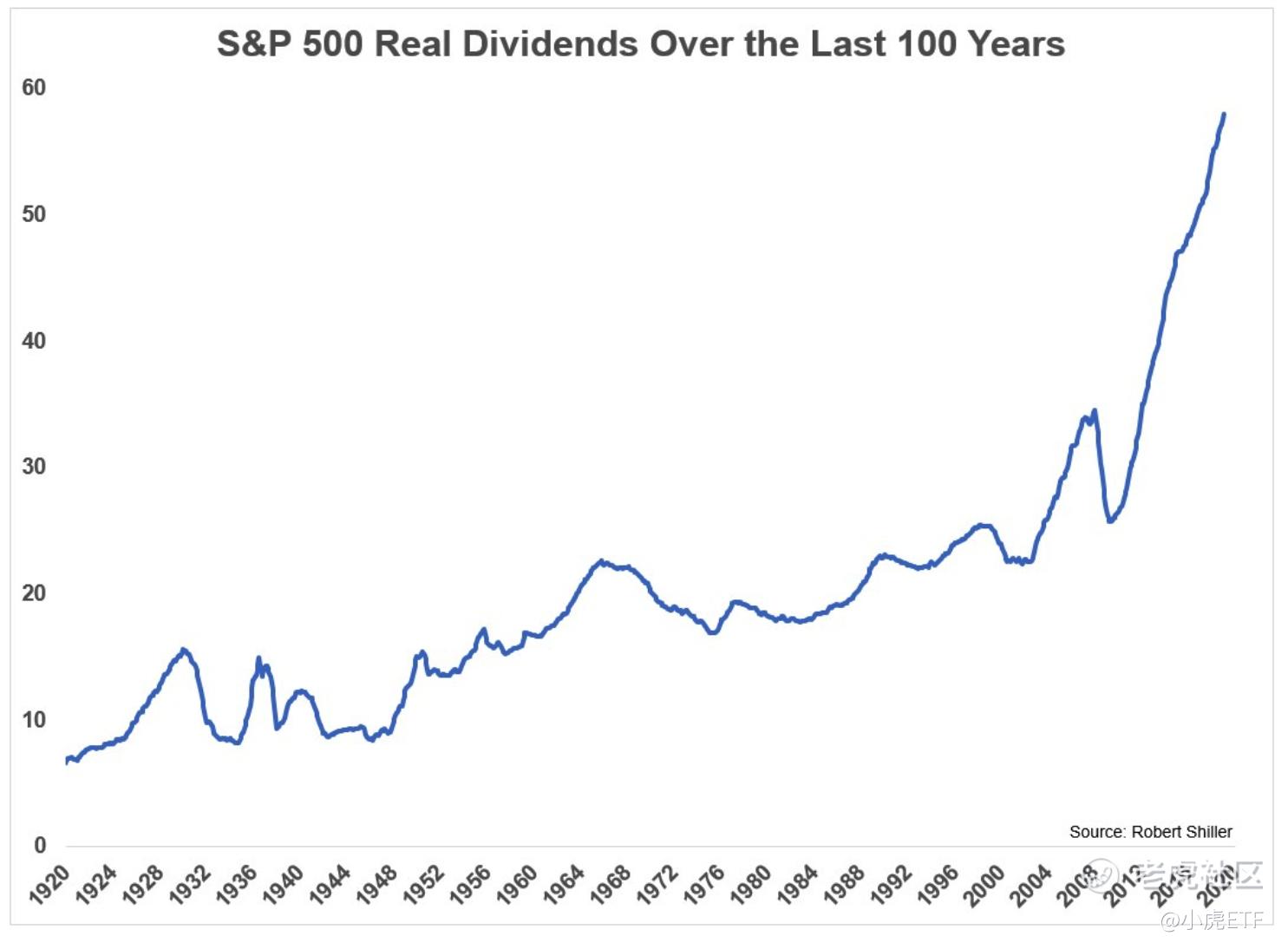

在过去的100年间,我们可以从分红的增长率,看到资本的增长:

去除掉通胀的影响,上图是过去一百年间标普500成分股的实际分红增长率平均在2.1%。

分红的实际增长率大于零,那么我们可以看到标普500公司的分红实际上跑赢了通胀。很多时候我们做资产配置,最终目的还是跑赢通胀,为资产保值,但有时候其实自己胡乱操作的收益率还不如自己的分红来得稳定。

当然,分红的增长曲线也不是一直上升的,有时候遇到经济危机也会下滑,比如说最近新冠疫情使得许多企业例如迪士尼等等,都砍了分红,留些现金过苦日子。

摩根士丹利预测,市场今年的分红会减少15%以上,不过他们认为现实情况应该会好些。

经济不好的时候,分红的减少是件很正常的事情,不过对比起暴跌的股价来说,分红依然是非常坚挺的一部分了。

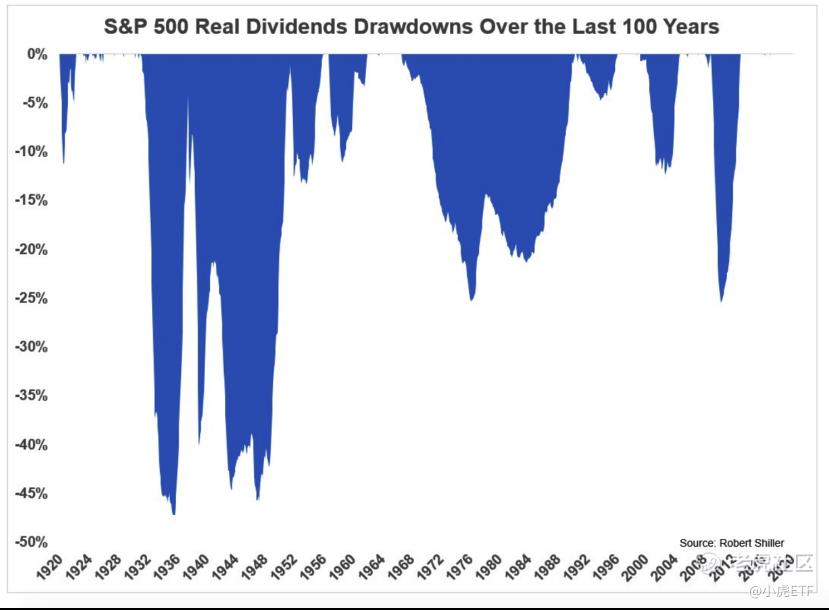

下图是过去一百年间标普500成分股的实际分红的回撤,我们可以看到,几次经济衰退(或经济萧条)都没有使分红的回撤大于50%,而在这100年间标普500指数有5次都是暴跌超过50%。

在1933年大萧条时期,标普500指数跌幅超过80%,而分红则跌了47%。而分红增长率的反弹速度也比股价快得多;在1973年美国经济危机时期,标普500指数跌幅超过50%,分红的跌幅只有20%;2000年经济危机时,标普500指数跌幅超过50%,分红跌幅仅为12%;2008年金融危机时,标普500指数跌幅超过50%,分红跌了25%。

根据过往的数据我们可以看到美股分红的几个特点:

1.分红增长率跑赢通胀

2.分红的波动率要比公司的股价小得多

3.经济衰退时,分红回撤比股价要小得多

为何分红的回撤会更小呢?这是因为股市开始跌的时候,会有许多人因为恐慌而割肉,使得股价跌得比起基本面还要差。而目前30年的美国国债收益率仅有1.4%,还低于分红的增长率。

当然,债券的作用是任何股票都无法代替的,但是分红作为股票投资的额外收入,在长期来,这部分资产的一些特性被投资者忽视了,买高分红的股票并且长期持有,带来的收获可能要比你想象中要多。

未经允许不得转载:美股开户者 » 谈谈股票分红增长率,分红抵御通胀