海外华人美股开户

海外华人美股开户动不动就穿仓,隔一夜就亏的绝望,这应该是期货交易者常有的状态,你知道吗?期货交易不同与股票,并不适用于在市场中长时间停驻,20%的回撤,你需要25%的涨幅才能回本,50%的回撤,你需要100%的涨幅才能回本,更重要的是,保证金式的交易体系决定了你需要时刻关注自己的杠杆状态,涨跌拉锯的损耗在不断消磨你的可用资金,你会发现,当你押中的次数超过你押错的次数时,资金甚至仍有可能是亏损的,这就是说明了一个问题,你没有在交易前做好仓位管理。

仓位管理,很难吗?以下是一些期货和股市的重度玩家总结出的仓位管理方法,可能并不适用所有人,但我们仍然可以从中看到一些非常有价值的思路。

一:早期务必不能大亏!

本金亏的越多(拿剩下的钱赚回本金)回本就越难,就更别提赚钱了!对于有杠杆的品种比如外汇期货,亏损20%-30%是很容易赚回来的,再多难度就大了。

那么核心就在于永远不能让自己大亏,无论你前面做多优秀,只要出现过一次回撤50%,你想赚回就需要翻倍,难度变大且心态受影响。那么如何控制在一个范围内呢?

缩仓,设一个预警值,达到就开始缩仓,比如35%的极限回撤,25%就开始缩仓,缩小交易规模,度过危难期,赚回后再恢复起初的交易规模。这大部分交易者都懂的。

下面来谈谈如何扩仓,100万赚了100万,如果你还是以前的交易规模,会有大把资金得不到利用,如果资金要复利利用,就必须会扩仓,但是也不能扩的太猛,100万的时候单笔亏损1万,赚了100万,觉得自己厉害,单笔亏损放到2%也就是4万,这样就太猛了,以前一次亏1万,现在4万,100万的利润25次就亏完了,遇到一个正常的回撤期就能把利润全亏完。

扩仓的原则就是不能让单笔亏损的绝对金额跳跃过大,在什么时候扩仓呢?100万赚多少的时候开始扩仓科学合理呢?我自己的资金管理极限最大回撤是30%,所以我赚30%后开始扩仓,即便我扩仓后就开始回撤20%还是保住扩仓时的总资金的。

总结:1、一般的期货投机者千万不要被”盈利加仓“这句话忽悠。对于普通人而言,正确的做法是盈利减仓,剩下的仓位博取更高的盈亏比。2、不要被”复利“忽悠,每次盈利,都要将盈利的一部分取出来,而不是想着2的N次方。3、关键是你打多少钱到你的账户?答案是账户内的钱亏光了也无所谓的数量。

二:资金管理的目的在于生存和保证盈利的最大化。

我们要明确资金管理的目的:1:生存。2:在已有条件下,保证盈利的最大化。早在几年之前,我就已经确信了,胜率只是系统中的一个很小的因素,那些把技术分析当成交易圣杯的骚年们,回头是岸啊,接下来我就讲讲这是为什么。

首先,我简单的介绍一下比较常见的几个资金管理方式。

1:马丁格尔法,我们举个栗子,一枚等重的硬币,赌正反,假设你每一次都赌正面,以1元为基础赌注规则:赢的时候,重新以一元为赌注,输的时候,把赌注加倍。也就是说,如果出现一次反面,你需要把赌注提升为2元,出现两次反面,你需要把赌注提升到4元,以此类推,在你不倒血霉的情况下,你总是有一元盈利:,弊端显而易见,你需要翻本的资金呈指数式的飙升。

2:均摊成本,a股各路散户常用手法,逻辑也很简单,任何东西的价格都不会跌成0(其实会),那么跌了就加仓,不断地平摊成本,等待回升。

3:金字塔与均摊成本相反,金字塔式只有在出现盈利式才可加仓,并且每一次加仓都比前一次要小,这也可能是此方式唯一的优点了。

以上的三个,都是反面的例子,建议不要使用!!!!!

首先,诸君想一想,决定你系统性质的因素有哪些,胜率,赔率(盈亏比),单次止损,最大回撤,最大亏损,持仓周期,连续回撤率,仓位等等等等。

在你确定了以上因素之后,让我们回想一下资金管理的目的。要知道交易本身,是一场进一步退两步的游戏。所以你需要考虑的第一步是限制最大回撤(保护本金),这就要看你单次止损的大小,最大连续回撤次数,总之我的最大回撤次数是23次。

第二步,你要扭转这游戏的劣势,这就要根据你的持仓周期和入市习惯来定,鄙人作为一个一年都交易不了几次的长线交易者来说,想依靠胜率来交易是不切实际的,所以只能把重心放在盈亏比上,也就是平均每次盈利要远远大于亏损,来弥补本金损耗。

第三步,想想怎么能保证不亏损过多本金的情况下,如何将利润最大化?

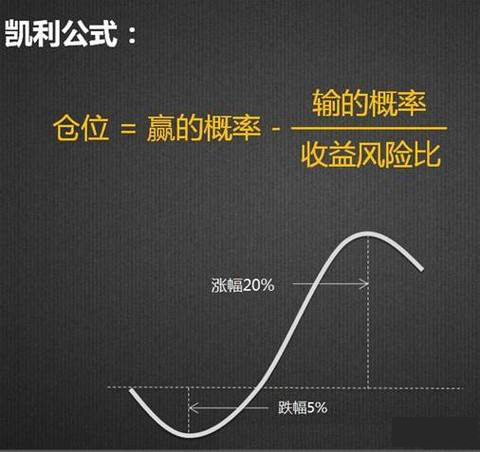

此刻我们要祭出神器,凯利公式!!!f*=(bp-q)/b。

其中f* 为现有资金应进行下次投注的比例,b 为投注可得的赔率,(比如你赌大小,赔率就是1,赌罗盘,赔率就是35。)p 为获胜率,q 为落败率。q = 1-p

具体说说凯利公式

以上公式可以简化为下面这个:

举例而言,上篇中讲到的21点下注问题,假设总赌本10,000美元,玩家取胜的概率是51%,赔率1:1(实际胜率和赔率略有偏差,但相距不大),那么凯利公式给出的最佳赌注是:

$10000 * (1 * 0.51 - 0.49)/ 1 = $200

我知道很多人看到数学公式就头大,但要玩好赌博和投资没法不用到数学。最重要的不在于带公式计算数字,而是要弄明白公式背后真正的“意思”。

首先,公式中分子的bp - q 代表“赢面”,数学中叫“期望值”(expectation),凯利公式指出:正期望值的游戏才可以下注,这是一切赌戏和投资最基本的道理,也就是前面讲的“没有把握,决不下注”。

其次,赢面还要除以“b”才是投注资金比例。 也就是说赢面相同的情况下,赔率越小越可以多押注。 这一点不容易直观理解,

我们用个例子来说明。下面三个正期望值的游戏,你看看选哪个:

1.“小博大”:胜率20%,赢了1赔5,输了全光。bp - q = 5*20% - 80% = 20%

2.“中博中”:胜率60%,1赔1。bp - q = 1*60% - 40% = 20%

3.“大博小”:胜率80%,1赔0.5。bp - q = 0.5*80% - 20% = 20%

三个游戏的数学期望值一样,都是20%,或者说押100元平均赢20元。按大部分国人的赌性,恐怕会选“小博大”游戏吧?

但是用凯利公式中的“b”一除,“小博大”游戏只能押总资金的4%,“中博中”可以押20%,“大博小”可以押40%。 赢钱速度“大博小”快多了! 前面不是讲过“久赌必赢的游戏应该选波动性小的”吗? 说的就是这个了。

现实中,爱玩“小博大”的多半是赌客。谁爱玩“大博小”呢? 赌场! 华尔街的职业投资家们很多玩的也是“大博小”,因为便于使用杠杆(押大赌注)。

现在我们来总结一下,一个好的资金管理方法,是怎样的:1:避免出现大回撤2:让策略本身的优势,足以弥补本金损耗带来的劣势3:把系统本身的优势最大化,可以根据自己平时的交易,总结出来自己的赔率,获胜和落败的概率,根据凯利公式估算出自己的投资比例。

你在投资股票和期货时,有仓位管理意识吗?你又是怎么做的呢?

未经允许不得转载:海外华人美股开户 » 期货的仓位到底应该怎么管理?