美股开户者

美股开户者在熔断的那些交易日里(03.06-03.19),股债金油齐跌。股神和达里奥都在巨亏的黑天鹅时刻,有没有什么策略可以少亏一些呢?

当然有,办法还不止一个,买入做空ETF,买入做多VIX指数的ETF等等。然鹅,这些操作小散很难玩儿转。

之前曾经帅气出场过的USMV(美国最小波幅ETF,详见这只神奇ETF,能减少跌幅紧跟涨幅 )也由低波动变高波动,跌幅达到20.6%,居然跟SPY相差无几。如下图所示,USMV是绿线、蓝线是SPY,紫线是黄金、粉红是原油。

图片来源:雅虎财经

究竟有没有适合小散操作的避险办法呢?

有,该OBPI策略上场了。

OBPI即基于期权的组合保险策略,从设计初衷来说这是一个保本策略。策略由Leland & Rubinstein两位老艺术家在1976提出,核心思想是将传统资产与普通期权结合起来以达到一个有限的风险组合暴露度,这样既规避大盘大幅下行风险,同时又能够一定程度上获取大盘上涨带来的回报。

凭啥会有这样的好事呢?让我们简单看看这个OBPI策略的原理。假如我们手里有100万,想去股市赚俩钱,但又不想在一年后亏损,那么我们可以这么设计,拿97.5万买一个固收类产品,一般是中短期债券之类的东西,拿2.5万去买股票或指数基金的期权。

假设固收年收益3%,那么到年底97.5万收益有2.925万,加上97.5万还比100万有富余。期权那一端最差的结果就是变废纸全亏掉,最好的结果可能翻10倍以上,无论怎么折腾至少保本。

但这个保本设计极度依赖固收端的收益率和风险资产的波动率,假如利率水平太低的话只能拿很少的钱去博期权,同样如果期权标的走直线,期权的价值会迅速衰减。在目前全球无下限的利率背景下这么简单粗暴的OBPI行不通。

但聪明的韭菜不会被这点困难难倒,既然照搬保本策略不行,那干脆来个固定比例策略。我固定在某个时期内持有固定比例的固收产品和期权,比例设置因人而异,常见的比例是9:1,这样风险放大有限,收益可以明显提高。

OBPI虽然对小散来说是个真正可行的对抗黑天鹅的策略,但仍不算容易操作,对应的固收仓位与期权仓位的比例会随着两部分市值的变化而不断变化,需要及时维护调整才可以使组合保持平衡。同时期权的交易也比较复杂,不同的久期和方向也不是一朝一夕就可以掌握的。

那么有没有什么东西能让我们的生活简单些呢?今天的主角,黑天鹅基金 SWAN隆重登场。

来源:BBAE

SWAN是一款ETF基金,由AMPLIFY公司于2018.11.06日发行,基金有2.89亿美元的体量,算是中规中矩,10日均成交量20.97万份,流动性也还可以接受。年费率为0.49%,在美股的ETF中不算太低。

SWAN追踪S-Network BlackSwan Core Index。其运行的核心策略就是上面提到的OBPI,采用的固定比率,持有90%的美国国债加上10% SPY的长期价内看涨期权。其在美国国债端的仓位通过配置不同久期的美国国债来复制7-10年美国国债的表现,在期权端的仓位目标是复制SPY 70%的涨跌波动。基金在每年的6月和12月进行调仓平衡,恢复债券和期权的配置比例。

这种使用期权的配置天然限制了风险,即使极端情况下期权端归零,损失也只有10%。而且在SPY大幅下跌时,往往债券端可以少跌甚至上涨,这进一步对冲了风险。基金力求实现SPY 70% 收益 加上10年期美国国债90%的收益。

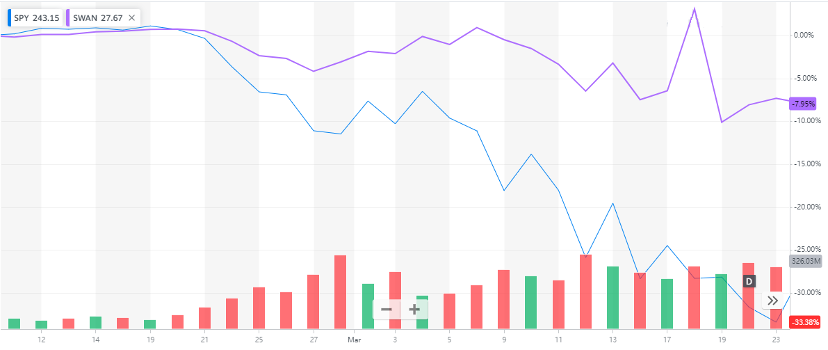

看看自02.10-03.23暴跌那些天SWAN表现如何。不用细看数字,单从曲线上看跌幅小太多了,不足SPY跌幅的1/3。

图片来源:雅虎财经

能控制住下跌,那么在上涨阶段的走势又如何呢?下图可以看到自2018.11.06日成立以来SWAN的表现一直稳压SPY,其下跌回撤小的优势让一路的收益远超SPY。

图片来源:雅虎财经

由于SWAN成立时间较短,又恰好赶上2018年底和今年初的两波大跌,把其优势展示的淋漓尽致,收益自然不错。然而从其投资组合结构来看,如果遭遇股债双杀的局面时也会面临一定的回撤,不过其对抗黑天鹅冲击还是值得拥有,有兴趣的朋友不妨关注。

未经允许不得转载:美股开户者 » 黑天鹅组团来,赚钱靠黑天鹅基金