美股开户

美股开户摘要

贷款损失拨备接近金融危机时期水平传递出的信息

1)目前以疫情作为基础的预测值,偏差极大,市场对于银行股的定价可能不准确;

2)目前对于信用卡借款人以及能源类公司违约可能性的担忧比较大;

3)坏账准备未必一定会影响长期利润,还要参考后续违约率。对于银行业进一步评估的时间线索和未知变量包括:疫情持续时间,封城政策持续时间,4月底5月初能源企业业绩、6月底银行压力测试资本返还情况,以及后续消费复苏情况。

多重变量影响下,未来银行业分化格局可能进一步扩大

信贷成本飙升、净息差收窄对富国银行、花旗银行影响更大;贷款结构上摩根大通净息差波动相对稳健,在财富管理业务中具备优势的美银、摩根士丹利可能在抵挡降息周期中具备一定的优势,但美银对回购的依赖性过强,下半年回购进一步削弱的风险比较大。

大型银行中摩根士丹利可能更能抵御市场的动荡

考虑目前中期疫情对经济的持续影响,且长期低利率的预期,我们更看好以交易业务为主、非利息收入占比高,且正往财富管理业务方向转型,同时过去对回购依赖性较低的摩根士丹利。中期内有可能通过交易业务支撑当前的逆境。

正文

自疫情爆发以来全球经济活动急剧下降,各国央行先是纷纷采取危机时期的宽松政策,随后政府也通过提高赤字挽救经济。经济衰退首当其冲的是银行业,从目前公布的业绩看,本季度美国大型银行计提了金融危机以来最高的坏账准备,净利润暴跌接近一半,基本是在为最坏的情形做准备。

而在本轮衰退中,主流预期已经笃定美国将较长时间锁定低利率,包括美联储日本央行化的呼声也在加大,市场开始担忧美国银行业步入欧洲银行后尘。而在目前影响银行股投资回报的因素中,也还有太多与疫情相关的未知变量。本期报告我们依次来看。

1.显著影响一季度银行股业绩的变量有哪些?

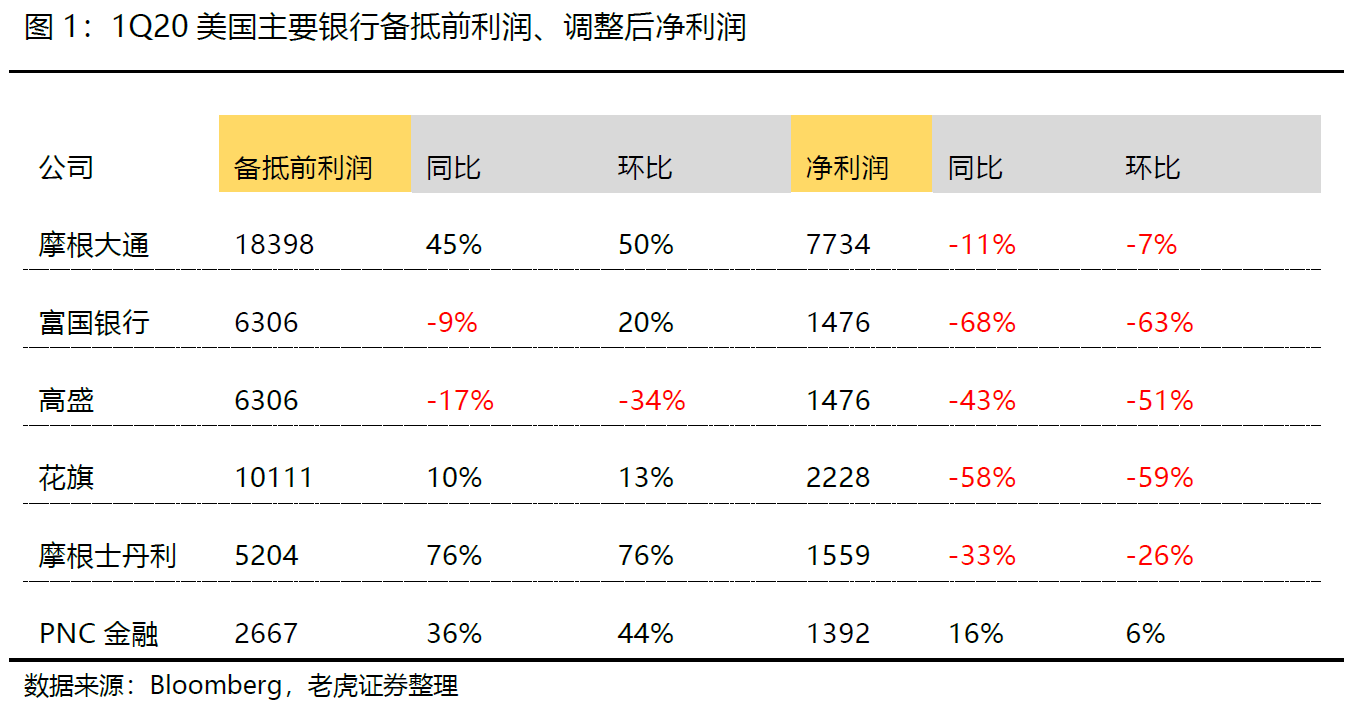

本季度银行股净利润普遍同比下滑接近一半,冲击主要来自于企业倒闭风险导致坏账准备大幅增加、信贷成本飙升带来的消费信贷压力、波动率抬升带来的投资组合仓位压力;积极的一面是波动率上升,交易业务的增长抵消了部分损失,大型银行中摩根士丹利表现较佳,但对于综合类的银行交易业务的对冲则显得杯水车薪。 2.怎么看待美国银行业贷款损失拨备接近金融危机时期的水平?

2.怎么看待美国银行业贷款损失拨备接近金融危机时期的水平?

一季度几乎所有的银行都在增加贷款损失拨备,而且额度达到了季报前分析师一致预期的两倍水平,这透露出的重要信息包括:1)目前以疫情作为基础的预测值,偏差极大,市场对于银行股的定价、以及管理层对于疫情之下企业流动性的判断可能需要等疫情缓和后才会准确;

2)坏账准备主要是为了弥补客户违约,计提的短期利润损失,目前担忧较大的主要是信用卡借款人以及能源类公司违约的可能性,显然这需要能源公司公布业绩后,才会有一个清晰的评估;

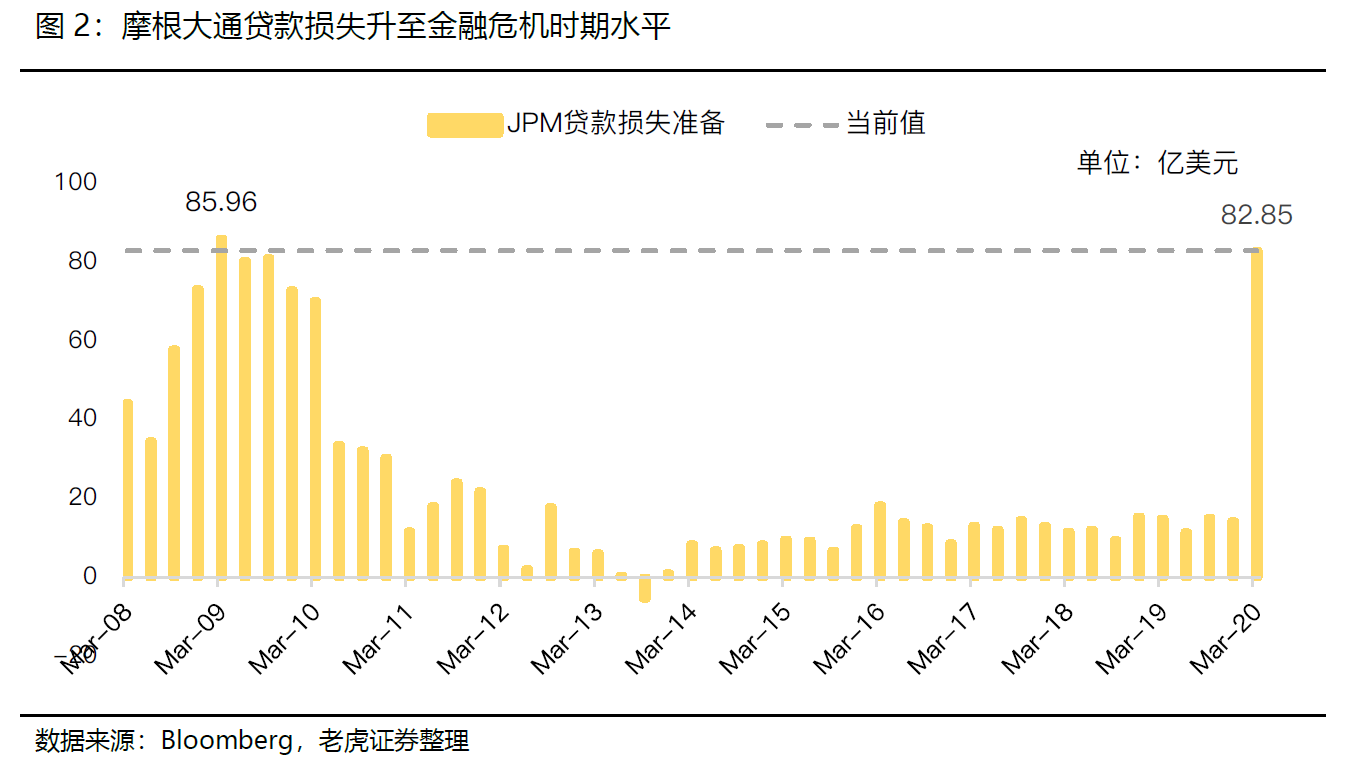

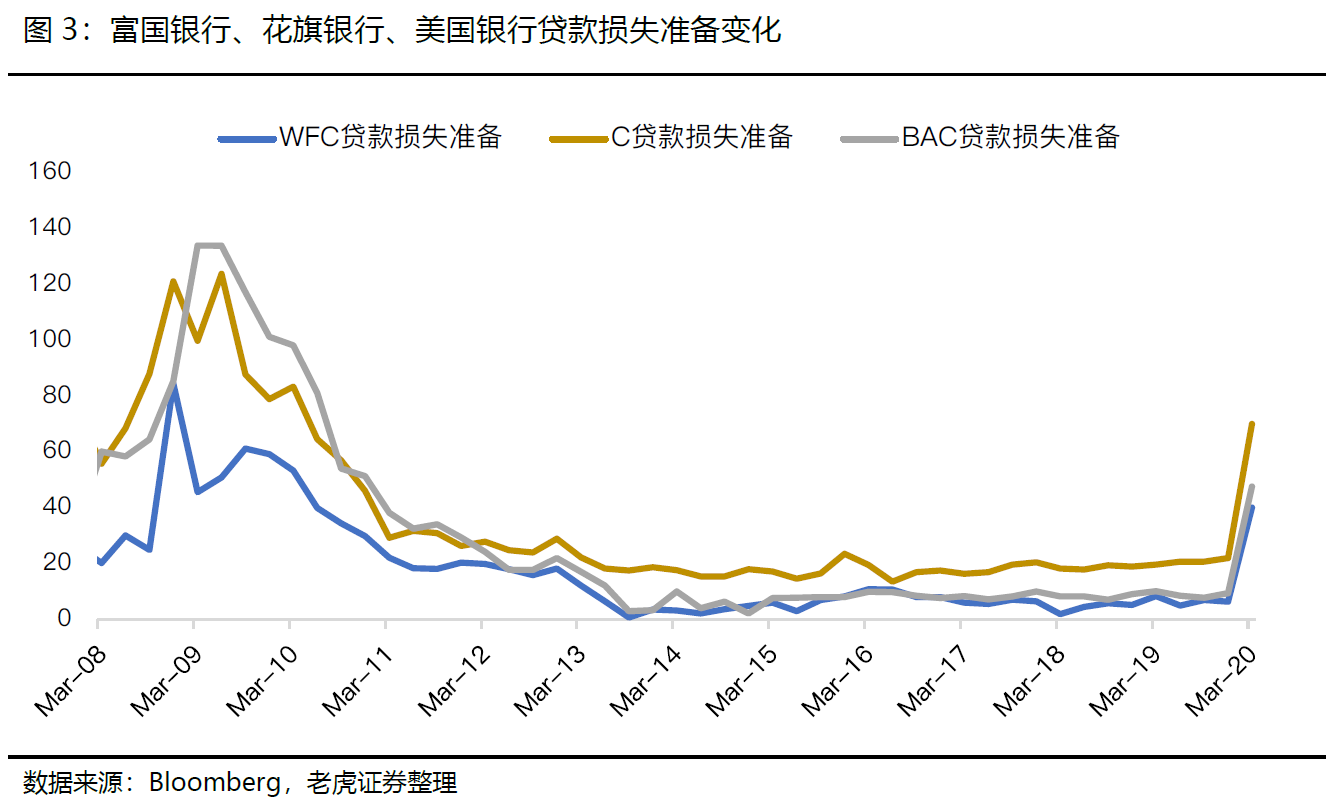

3)坏账准备未必一定会影响长期利润,如果违约率得到控制、没有大幅上升,这部分坏账准备转回(应收账款收回),对长期利润的影响就会减少;相反如果违约率恶化,企业倒闭形成二次冲击,负面影响会开始蔓延。 具体来看,摩根大通(82.9亿美元)和富国银行(40.5亿美元)贷款损失拨备已经达到了危机以来最高水平。

具体来看,摩根大通(82.9亿美元)和富国银行(40.5亿美元)贷款损失拨备已经达到了危机以来最高水平。 如果理解为一次预期管理的话,不难看出这次银行业预留出了比市场原本预期更多的空间,来应对企业流动性可能出现的紧张,而且出手速度也比2008年危机时期逐渐增加拨备相比更加果断及时,更是走在了市场预期之前。

如果理解为一次预期管理的话,不难看出这次银行业预留出了比市场原本预期更多的空间,来应对企业流动性可能出现的紧张,而且出手速度也比2008年危机时期逐渐增加拨备相比更加果断及时,更是走在了市场预期之前。

这次计提过后,接下来真正未知的变量依次分别是:1)疫情蔓延程度;2)封城政策持续时间有多长(对企业经营现金流冲击程度);3)居民收入、消费复苏的进度,下半年V型反弹的可能性有多大,这些也是目前比较难准确估计的。

3.信贷成本飙升、净息差收窄对那些银行影响更大?银行有哪些应对策略?

1.2)目前银行股的盈利压力一方面来自于信贷成本飙升对信贷意愿的冲击;另一方面是净息差对盈利能力的冲击。

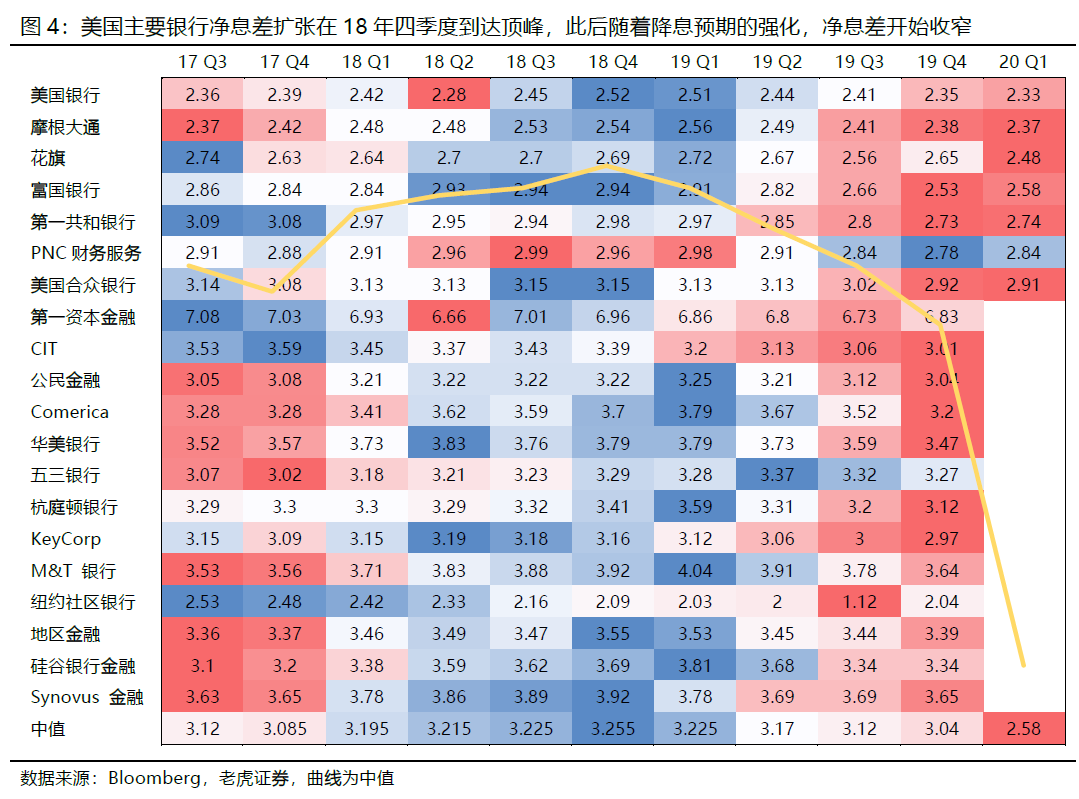

美国银行业的净息差在18年四季度进入顶峰后,持续收窄,本季度加速回落,可以预见的是目前的高债务周期,美联储为了加速经济复苏,将长期锁定低利率,这一点在上个月耶伦出席花旗投资者会议的讲话中,也得到过直接印证。这意味着净息差压力对银行业在信贷侧盈利能力的削弱会是长期性的问题。 面对未来实际利率下行的情形下,各大银行并非没有准备,综合考虑业务结构和应对策略,我们大致可以分为以下四类:

面对未来实际利率下行的情形下,各大银行并非没有准备,综合考虑业务结构和应对策略,我们大致可以分为以下四类:

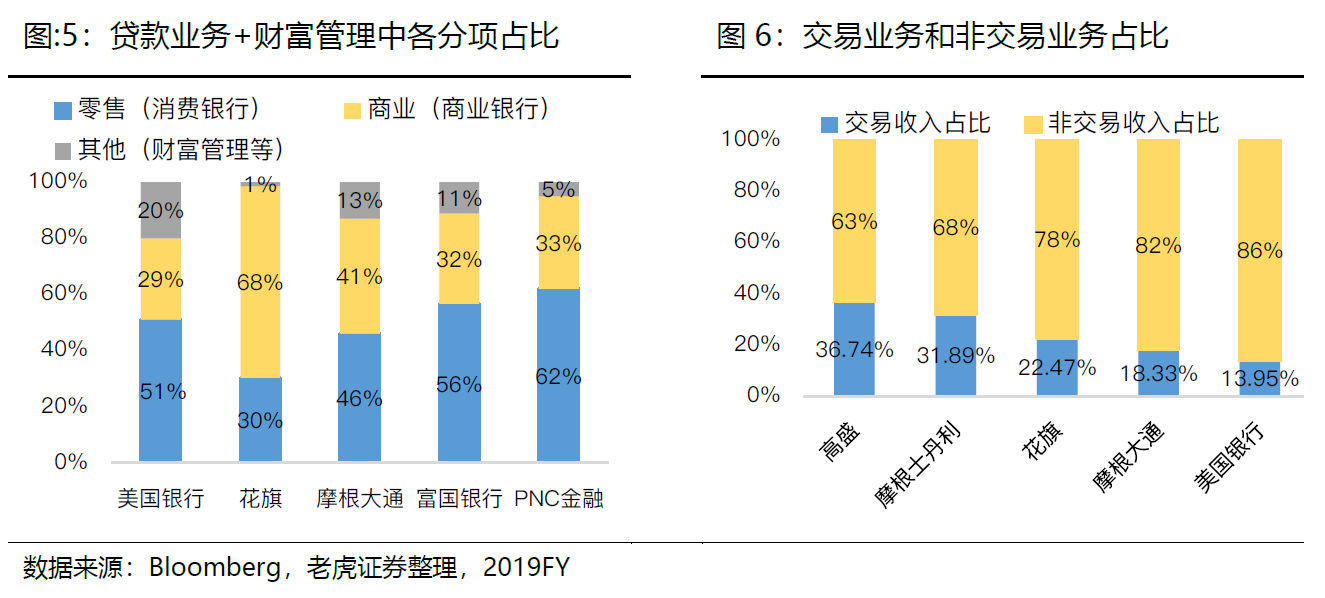

1)第一类,受冲击较大的,首先是向全美消费者、中小型企业和商业地产投资者提供贷款为主的富国银行,而且富国大部分都是美国地区的业务。其次是消费信贷业务占比偏高的花旗,不过花旗的优势在于有20%左右的亚太业务。

2)贷款业务结构上,商业银行存款占比更多的摩根大通,因为短期成本端的下降较零售银行而言更快,所以短期利率下行或更敏感。我们看过去四个季度JPM净息差波动也相对稳健。

2)低利率环境中的对冲性业务——财富管理。这部分业务经营稳健,ROE中枢更高,大部分属于非利息收入,在降息周期往往韧性更强。目前这部分业务发展较快的美银、摩根史丹利可能在抵挡降息周期中具备一定的优势。(MS在2Q19已经开始向财富管理转型)

3)二线银行,例如PNC金融一直在通过增加固定利率类的资产(住房抵押贷款、MBS)来赚取稳定收益,缓解利率下行风险,不过在经济阶段性衰退压力下显得有点杯水车薪。

4.波动率上升激发交易业务,未来有没有可能逆转业绩?

4.波动率上升激发交易业务,未来有没有可能逆转业绩?

有可能,相对看好摩根士丹利通过交易业务支撑当前的逆境。

1)花旗交易业务因为占比不高,比较难抵挡70.3亿美元的坏账准备。

2)高盛交易部门业务量受益于目前高波动率的市场环境,但高盛同时拥有华尔街规模最大的投资组合,市场风险也会对其仓位构成压力。

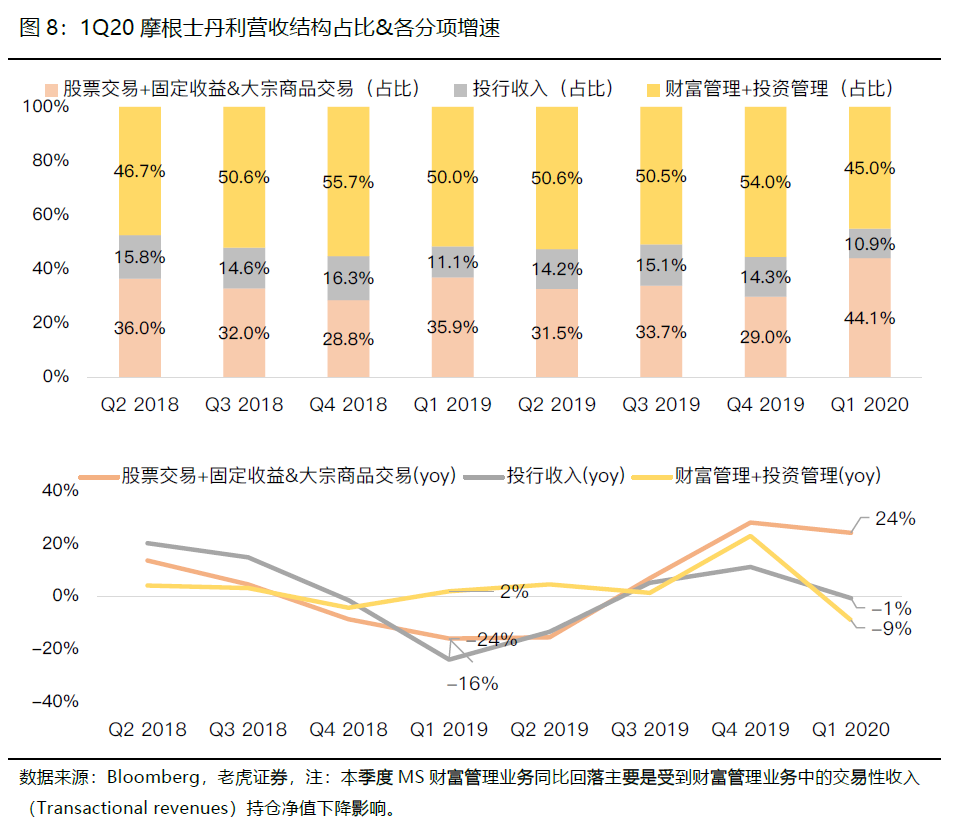

3)摩根大通一季度股票、债券交易营收72.3亿美元(历史新高)vs坏账准备83亿。摩根士丹利,股票、固收、大宗交易收入46.2亿vs坏账准备47.6亿。MS和JPM这两家是股票和债券市场份额领先而且保持扩张势头的公司(尤其是19年包括德银收缩了交易业务),从营收结构上,更加看好MS通过交易业务支撑当前的逆境。

5.美国银行业如果进一步暂停回购、取消分红,哪些银行冲击更大?

上周以汇丰为首的欧洲银行在宣布2020全年取消分红,暂停回购之后,股价遭受重挫,在近期全球股市反弹中依旧低迷。目前为止,美国主要大型银行也均已经宣布暂停二季度的回购,股息二季度虽然正常发放,但不少银行也在考虑未来停止派息。

往前看,美国银行业的回购、派息等资本返还计划可能要在二季度末(6月底)的压力测试(CCAR)后再公布。

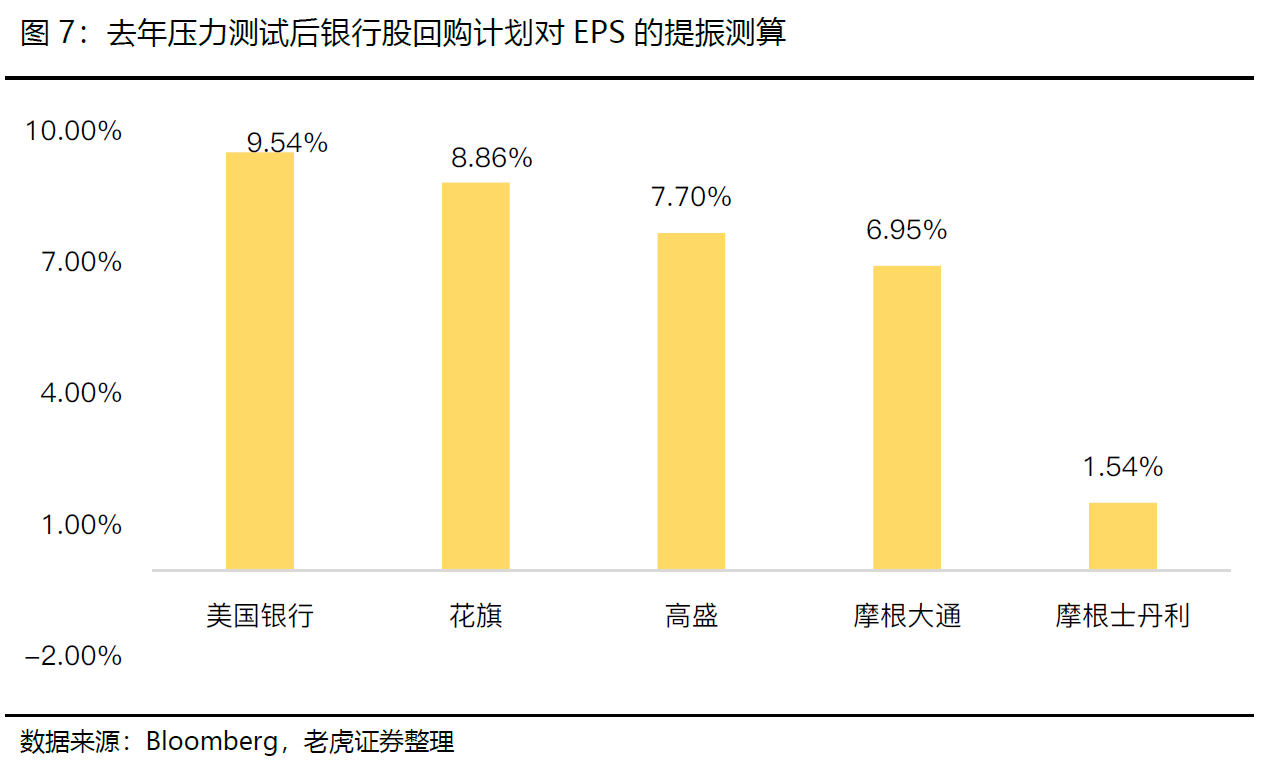

过去银行业股价长期受益于回购支撑,因为回购减少流通股数量,短期内就可以增厚ROE、EPS这类财务指标。我们通过上一年度回购占流通股比例的测算,可以看出过去对回购依赖性较强的银行有美国银行、花旗,回购对EPS的增厚基本接近10%,相比之下大摩的依赖性较低。

目前的危机环境下,回购即便不暂停,削弱的压力对过去长期以来回购支撑业绩银行股影响也会比较大。

6.中期哪类银行更有韧性?

从中期疫情对经济的持续影响,以及长期美国进入低利率时代的预期来考虑,我们更加看好以交易业务为主、非利息收入占比高,且正在往财富管理业务方向转型,同时过去对回购依赖性较低的摩根士丹利。

相反,以信贷收入为主,净息差收入偏高,回购依赖性强的银行,在这一轮美国经济衰退中业绩冲击预计会比较大。

而对于银行业整体的评估可能需要更多的时间观察,包括疫情持续时间,封城政策持续时间,4月底5月初能源企业业绩、6月底银行压力测试,以及后续消费复苏情况。

未经允许不得转载:美股开户 » 1Q银行财报透视:疫情冲击下的差异化表现