海外华人美股开户

海外华人美股开户今年三月份,我们可以看到有三十多支杠杆和反向类ETF(和ETN)纷纷清盘,有些买了反向或做多ETF或ETN的投资者就很慌,自己手上的标的被清盘了,钱怎么办?为什么这些产品会无端端要清盘?在提问前,你先要清楚这些杠杆和反向产品的原理和风险。

杠杆产品本身就有风险

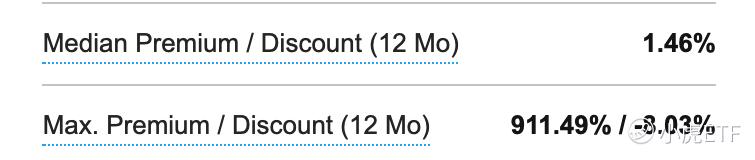

在市场波动很大的时候,投资者买这些杠杆类产品会面临价格波动幅度巨大的风险,这个波动可能会超出投资者的预期。许多反向和杠杆产品的回报不是跟随其对应指数的全回报,而是对应指数当日的涨跌幅,因此长久投资该产品,会看见该产品和其对应指数跟踪误差变大,走势会有脱节。例如TVIX的折价和溢价:12个月折溢价的中位数为1.46%,但12个月内最大溢价达到了911.49%,最大折价为8.03%,这是非常惊人的。

什么是发行商赎回

三月份ETN面临了一股“赎回潮”。我们都知道,ETN和债券一样是有到期日,但三月份那一波赎回都是属于发行商赎回。

发行商赎回旗下产品有两种情况:强制赎回和选择性赎回。

强制赎回在下面这种情况会被触发:一般情况是一支ETN的日内价值较前一个收盘价跌了超过一定幅度会触发强制赎回。UBS发行的ETN则规定ETN的日内价值较上一个月的价值跌了超过60%触发强制赎回。

但有时候日内价值跌破某个价格的时候也会触发强制赎回,例如一些UBS发行的ETN因为内在价值跌破5美元一股则遭到强制赎回。

ETN的强制赎回,对于投资者来说并不是什么好事,因为发行者会根据触发强制赎回的价格来定赎回价格。通常都是在跌了很多之后触发赎回,因此投资者的损失有可能是巨大的。

第二种赎回的情况叫选择性赎回。这种赎回并不是因为ETN跌到一定程度触发了强制赎回,而是发行商考虑过后自己选择赎回。

一个典型的例子,最近花旗集团选择赎回其旗下非常抢手的三倍做多原油(三倍做多原油ETN(UWT))和三倍做空原油(三倍做空原油ETN(DWT) ),自原油价格暴跌超60%之后,UWT则是获得了超过三位数的跌幅。

这种选择性赎回会比强制赎回好一点,主要是好在赎回的价格上,强制赎回的价格是触发时的价格,一般都是在暴跌的底部,而选择性赎回的赎回价格通常则是基于前五个交易日的平均价值。

当然,也不是所有发行商都有商有量的,UBS前段时间选择关闭自己旗下的三倍做空原油ETN(WTID),赎回价格并没有按照前五个交易日,而是按照3月20日该ETN跌幅超过其止损线的那个价格,比正常价格跌了30%。

退市

前面两个讲述的赎回情况虽然不尽人意,但至少投资者还能拿回一部分钱,但如果ETF(或ETN)退市,那就是渣都不剩了。

ETF的退市其实和股票差不多,价格跌破交易所规定的价格之后就会被强制退市,交易所也不会再执行任何关于该产品的交易,但投资者们还是可以在OTC市场上看到它们。

2020年首当其冲被退市的两支产品是:做空美国长期国债ETN(DLBS)和做空美国十年国债(DTYS),它们的价格都低于交易所规定的价格,实际上它们交易价格都直逼0美元一股了。

未经允许不得转载:海外华人美股开户 » 为什么ETF(ETN)会被清盘