美股开户

美股开户

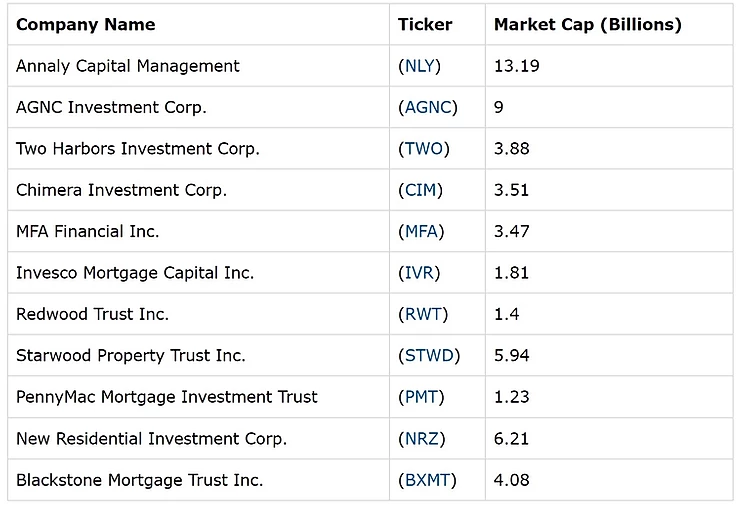

大家好,今天继续谈我们的主角-「抵押型REIT(mREIT)」,主要通过债务(较低利率,短期贷款)和股权(如新股发行)资本来筹集资金,以购买更长期和更高利率的房地产债权和相关衍生性证券,利用借贷资金成本之间差异或买卖差价来赚取利润,很像是风险较高的银行。根据National Association of Real Estate Investment Trusts (Nareit) 统计,之前在前几篇文章提到的美国REITs的市值加权指数(The FTSE Nareit All REITs Index (NYSE: FNAR) ),反映美国整体REITs大盘。其中,有40支为mREIT,市值约670亿美元,约占整体REIT市值6%左右。mREIT 主要大概也是分两类,住宅型(Residential mREIT)以及商用型(Commercial mREIT)。以下是市场上主要的mREIT公司:

来源: Seeking Alpha /Data And Analysis For All Big mREITs/ Kiefer Tuck

那么,如果要投资mREIT需要考虑哪些风险呢? 用一个简单例子,大家就能明白。如果你去银行贷款买房子,银行需要考虑什么风险? 第一,最怕你不还钱,所以会有违约风险。第二,怕你太早还钱或是借新还旧,会有提早还清造成的利息损失;再来,怕当初从你身上赚取资金收益太低,万一利差缩小,有损失的可能。最后,银行是拿存户的钱贷款给你,如果遇到存户大量赎回或是需要资金怎么办,这就会有流动性问题。同样的逻辑,mREIT也会面临一样的风险:

1.利率风险(Interest rate risk) :利率是mREIT表现最关键的因素,因为mREIT透过融资获得的资金以及投资的相关标的都会和利率挂钩。因此,要完全避免利率风险是不可能的,这也是为什么跟Equity REIT比起来风险比较高,因为Equity REIT可主动控程度较高。利率,就跟汇率一样,是很难预测也很难掌握,因此,如何控管利率风险就显得十分重要。一般在mREIT公司常用策略上,会透过利率交换、利率期权避险策略等,减少利率波动风险。如果利率升高,借款成本上升,购买的MBS价格会下跌,利润会缩减,因此如何努力稳定利润将是关键。不论利率高或低,如何控制风险,才是mREIT最关心的事。

2.信用风险(Credit risk):简单来说,就是违约风险。市场上的MBS如果是受到政府保证的话,当然违约风险就相对较低,但是如果是不符合政府保证的那些房贷组成的MBS呢?房贷品质以及结构(包含偿还顺序)决定了违约风险的高低。因此,如果房贷品质低落,没有足够的担保品去支撑,一旦发生违约,购买较差品质的MBS,肯定是会受到损失进而影响mREIT表现。

3.提前偿还风险(Prepayment risk):有人会说提前偿还不是很好,这样不就代表降低违约风险吗?这个部分是讲对了,可是对于银行或是mREIT来说,这代表两件事。第一:代表赚不到原本讲好的利息收益。第二:提前偿还如果是发生在利率下降时,再融资的机率会大幅提高,靠着「借新还旧」降低融资成本,但是借款者的利差就会缩小,利润就会下降,也就说债权或是MBS的收益就会下降。要降低这个风险,主要也是透过提高提前偿还的成本来以及采用像利率避险的方式去减少可能的损失。

4.展期风险(Rollover risk):这跟资金的流动性有关。由于mREIT主要是靠借入短期融资,投资长期的MBS以及抵押贷款。那在投资期限上就会有时间落差,进而会造成利润损失。当短期融资到期,借款人在融资到期不再借款给mREIT或是融资不能展延,借款人要求赎回资金时,mREIT就必须要不就是在货币市场或是同业拆借支应,要不就是靠自有的收益支付。虽然货币市场的流动性很高,在景气好的情况下,可能不会造成太大问题,顶多就是资金成本高一些。但是,如果是在景气下行时,不论是从货币市场借或是同业拆借都可能对mREIT造成严重的流动性紧缩。

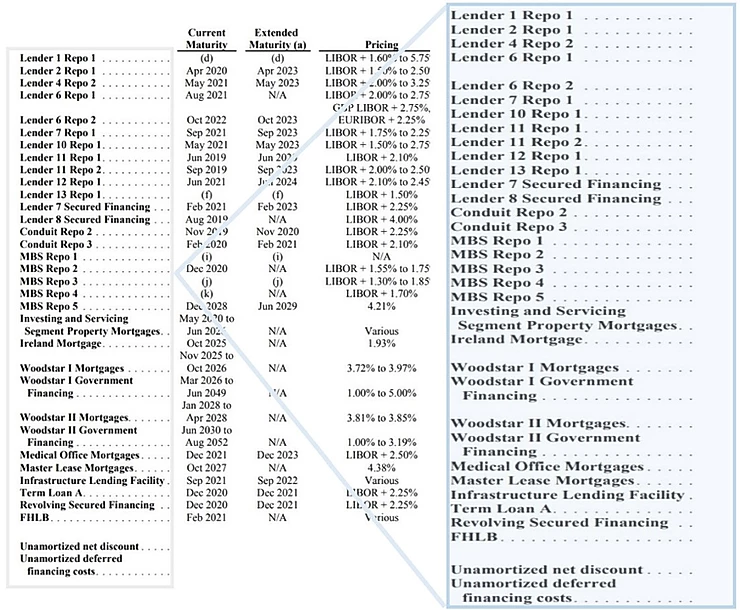

以投资的角度来说,我认为mREIT不适合一般散户投资者,原因有两个,第一是因为一般投资者很难去清楚掌握实际上所投资的标的物内容,连专业投资者都不一定搞得清楚。我拿Starwood Property Trust (NYSE: STWD) 举例,这是一个以商用地产为主的mREIT,我们从mREIT商业模式去看,首先是短期资金募集,以下是他们募集来的资金结构,基本上他们的短期借款都是2-3年以内的居多,有来自货币市场的也有来自直接借款的,这太玲琅满目了,要判别公司筹资能力或者负债情形,相较与判别一般个别公司营运状况来说,并不是那么好理解。

来源: Starwood Property Trust Annual Report 2018

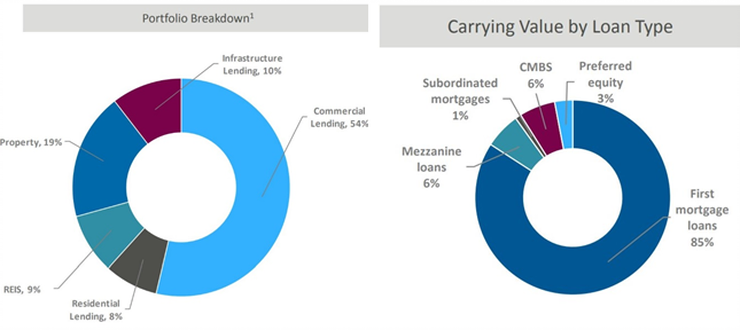

以下圆饼图显示它投资各式标的类型的比例。有基础建设相关借款, 也有商用地产类型的借款,除了透过直接放款,也有投资CMBS和短期过渡贷款等,以一般投资者来说,要清楚理解应该也有限。站在股票角度来说,如果都不知道这间公司的收入来源,也不知道营运资金是哪来的,那你买了跟赌博岂不是一样吗。

来源: Starwood Property Trust Investor Presentation Sep 2019

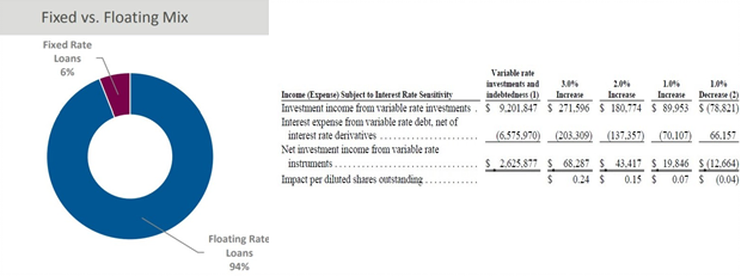

第二是利率很难预测,即使你知道大方向怎么走,个体经济所带来的变因还是太多,很难去清楚衡量投资价值。虽然公司也都会针对利率变动做出预测,但毕竟还是估计值。若以利率是否浮动来统计,Starwood Property Trust整体投资项目中,浮动利率就占了94%,你说这利率变动一般投资人要怎么了解…..,加上一般投资人也不熟悉相关避险策略,因此就更难了解到底要怎么预测表现。

来源: Starwood Property Trust Investor Presentation Sep 2019 & Starwood Property Trust Annual Report 2018

最后,以历史数据来看,Equity REIT表现还是比mREIT高。所以还不如去买Equity REIT比较稳健。若要是真的想追求高报酬的投资人,买股票可能还更理想些,至少要赚要赔可能还比较容易找的到理由解释...哈哈,我说的有没有道理呢?

未经允许不得转载:美股开户 » 我适合投资mREIT吗