海外华人美股开户

海外华人美股开户有了VIX指数就有了VIX期货,然后就有了VIX期权,然后又有了VIX的ETN,这些ETN又有各自的期权,这些构成了VIX的衍生品家族。

VIX期限结构与β

VIX指数与VIX期货的波动关系。比如说现在是4月份,现在有VIX期货4月、5月、6月…… 一直到一年以后的期货合约,当VIX指数(现货)波动的时候,这些合约中哪个合约波动最大?是近月波动大。原因是β,β受现货影响最大,因为还有一个月就马上到期了。在期货的世界里,一定要有一个期限的概念,期货就是带期限的现货。

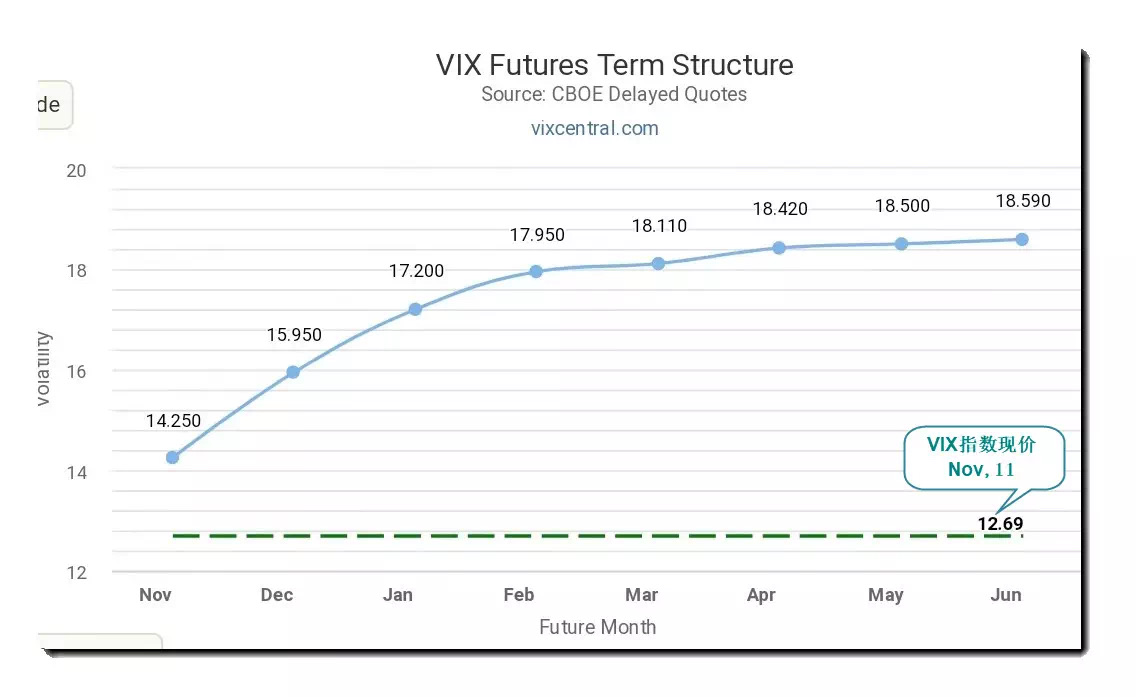

如果VIX指数突然从16涨到20了,那么一个月的期货合约到期成为20的概率是最大的,所以它的波动会更大,两个月后的期货合约可能波动到18,三个月的合约波动到17,四个月以后到期的合约觉得跟自己没什么关系,它可能还停留在16附近。如果VIX指数跌到12,一个月到期的期货合约大概率跌到13,后面月份依次到14、15,慢慢到16。我们把所有期货合约的价格,按照他们的到期时间拉条曲线,这就叫期限结构曲线(Term Structure),如图(图为11月11日的VIX期限结构图):

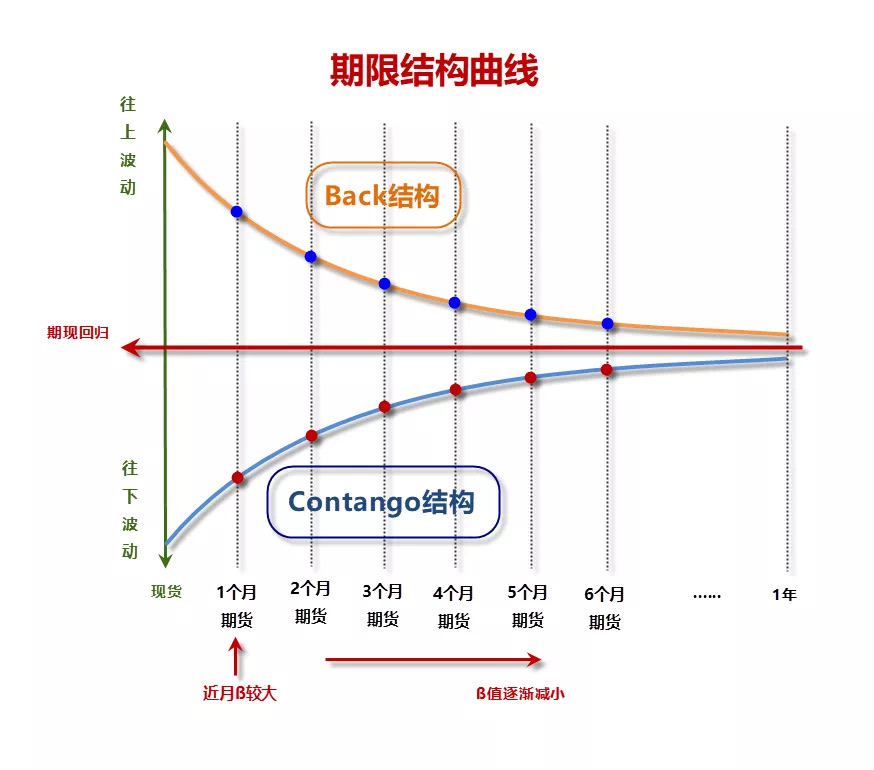

我们在期权里面讲的期限结构是什么?是不同的月份的合约,它们的隐含波动率组成的曲线,叫期权的期限结构曲线。期货里是不同期限合约的价格的曲线,叫期货的期限结构曲线。价格上近期高,远期逐渐低,这样的结构我们叫远期贴水(Backwardation,简称Back结构)。近期低,远期逐渐抬高,形成的结构我们叫远期升水(Contango结构)。

我们在期权里面讲的期限结构是什么?是不同的月份的合约,它们的隐含波动率组成的曲线,叫期权的期限结构曲线。期货里是不同期限合约的价格的曲线,叫期货的期限结构曲线。价格上近期高,远期逐渐低,这样的结构我们叫远期贴水(Backwardation,简称Back结构)。近期低,远期逐渐抬高,形成的结构我们叫远期升水(Contango结构)。

这是怎么形成的?比如你今天的情绪对一年以后的情绪影响很有限,但对一两天的情绪影响会很大。就好比你在健身房练的战绳(Battling Ropes),你握住战绳上下摆动的时候,离手越近的绳子波动越大,离手越远的绳子波动越小,手就是VIX指数,绳子上分别是各个时期的VIX期货合约。

这是怎么形成的?比如你今天的情绪对一年以后的情绪影响很有限,但对一两天的情绪影响会很大。就好比你在健身房练的战绳(Battling Ropes),你握住战绳上下摆动的时候,离手越近的绳子波动越大,离手越远的绳子波动越小,手就是VIX指数,绳子上分别是各个时期的VIX期货合约。

(图片来自网络)

时间是不停流逝的,期限结构也是随着时间的流逝在不停的变化的。每过一天,每个合约就要朝到期日走近一天,距离到期日越近,期货合约的β越大(β有点像Delta的意思,就是现货波动1的时候,这个期货合约波动多少?如果波动0.5,那么β就是0.5)。有文献统计过,不同月份的VIX期货合约,比如一个月和两个月,它的β是不一样的,离到期日越近β越大,大概是接近一个月的时候β是0.5,随着到期日越近β就越高,变成0.7、0.8,最后慢慢接近1。所有的期货,包括VIX期货、商品期货都有这种现象,这里面有很多确定性的机会。

拟合的VIX整月合约合成原理

理解了β与期货期限结构的关系,就会明白当上一个月期货刚刚到期结算的这一天,下一个月的期货合约距离它自己的到期日刚好是一个月时间,两个月的期货合约距离它自己的到期日刚好是两个月。但是过了一天以后,一个月的合约距离到期日的时间就不是精准的一个月了,而是变成了一个月减一天,过了十天以后变成一个月减十天,距离到期日的时间在一天天的减少。如果能有一个期货合约,它是距离到期永远是整一个月,我们用起来就会很方便。那该怎么实现呢?

可以把一个月和两个月的期货合约加权取平均。比如说今天离4月份到期有半个月,离5月份到期有一个半月,那么使用这两个合约构建一个1:1手数的组合,就形成了一个一个月到期的虚拟合约。到明天过了一天,再挪一点点仓,不断滚动调仓,继续保持加权平均的到期时间是整一个月就可以了,这个虚拟的一个月VIX期货,就是VXX ETN。

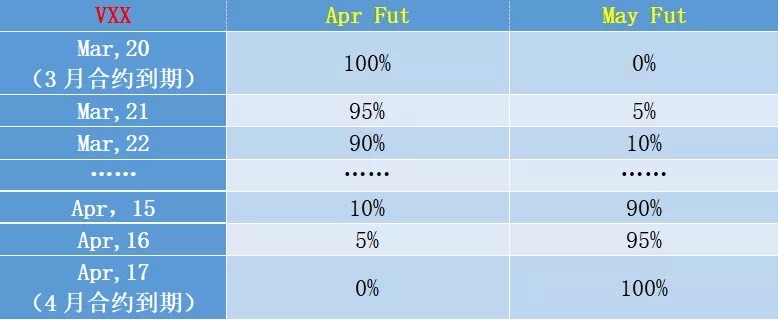

我们在VXX的发行说明书里,可以看到它是一个一倍做多VIX期货的ETN。它跟持有VIX期货有什么区别?它是拟合的、距离到期日永远是一个月的VIX期货合约,是用当前的最近月和次近月两个合约按手数的加权平均构建出来的。比如,3月合约到期日是3月20周三(VIX月度合约到期日是每个月中旬的周三),4月份合约到期日是4月17号周三。这中间差四周,20个交易日。在3月20号这一天,3月合约刚刚到期,这一天,我想要持有整一个月的VIX期货,我持有100% 4月合约就可以,所以那一天,VXX的持仓就是100%的4月合约,0%的5月合约。到了3月21号,就把5%的4月期货换成5月期货(按照手数不是市值),所以3月21日VXX的持仓就是95%的4月期货加上5%的5月期货。以此类推。换到4月16号,就只剩5%的4月合约,95%都是5月合约。刚好4月17号4月份合约到期那天全部换完,持仓变成100%的5月合约,这一个月就这么调仓过来的,如表格:

如果从这个月的到期日到下一个月份合约的到期日之间是五周时间,五周是25个交易日,那每天就换手4%。这样你持有的永远是一个标准的距离到期整一个月的VIX期货合约。还有一个VXZ,它是整三个月的远期的VIX期货合约。

交易VXX,UVXY,TVIX,SVXY这些ETN,一定要先清楚它的底层资产是什么。还有带杠杆的VIX期货的ETN,比如说UVXY,1.5倍的VIX期货多头杠杆ETN,它的持仓跟VXX是一模一样的,只是它的杠杆倍数是VXX的1.5倍。

VXX从2009年1月份设立到今天2019年11月,复权价格从10万跌到20,经历了5次四合一的合股,10年来跌去了99.98%。

UVXY从2011年10月份设立到今天2019年11月,复权价格从2.4亿跌到18,经历了9次不同比例的合股,8年来跌去了万分之9999.99925(你没看错,是7个9)。

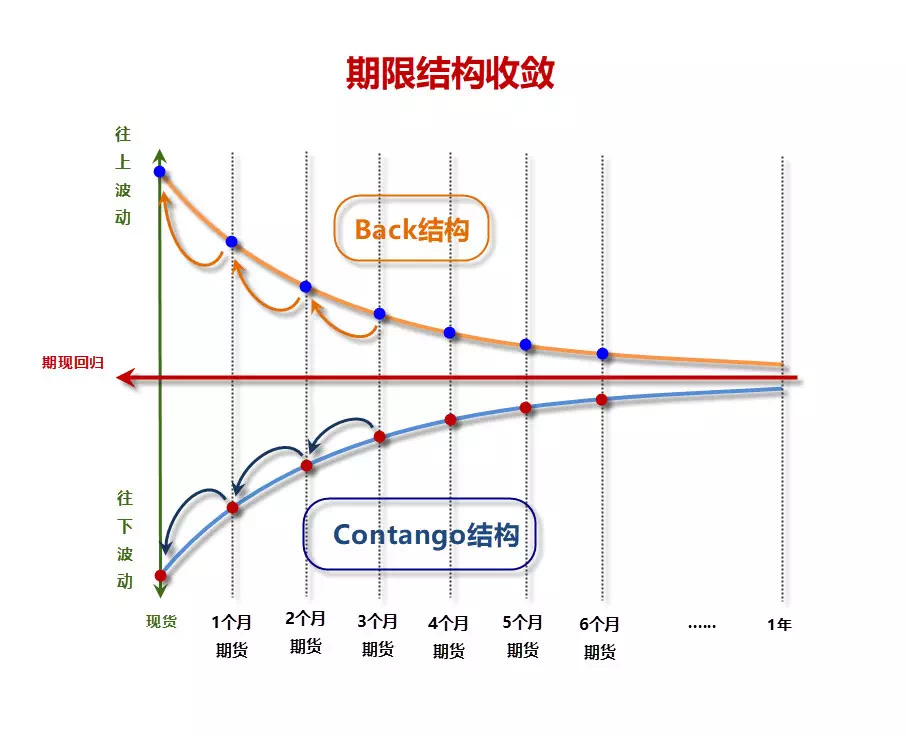

为什么它们长期必然下跌?来自于几个原因,最主要的原因是来自期限结构。大部分时间里VIX期货都是Contango结构(远期升水),近月合约向现货收敛,以及次近月向近月收敛,都是一个下跌的过程,所以,就会导致由近月和次近月合约构建的VXX大部分时间都在下跌。反之,如果是Back结构的话,会出现即使VIX这个指数不变, VXX也上涨的情况。

2011年的8月、9月,2018年2月、12月,这些时间段,我们就会看到,标普不怎么跌,VIX指数也不太涨,但是VXX还在不停的涨,就是这个原因驱动。

Contango结构下,即使VIX指数不再下降,但因为期限结构的原因,近月和次近月VIX期货合约随着到期日的临近而不断下跌,导致VXX不断地下跌,这是一种持续的利润来源。

Contango结构下,即使VIX指数不再下降,但因为期限结构的原因,近月和次近月VIX期货合约随着到期日的临近而不断下跌,导致VXX不断地下跌,这是一种持续的利润来源。

多单和空单的损益结构是不一样的:做多的仓位天生是正Gamma,做空的仓位天生是负Gamma,所以做空一定要小心。为什么做多是正Gamma?因为越跌越少,越涨越多。比如说100块钱,跌10% 是跌10块钱;到90块,再跌10% 是跌9块钱;跌到80块钱,再跌10%是跌8块钱。在亏损的过程中你亏损的绝对值在变小,亏损之后越亏越少。然后你盈利的时候100赚10%是赚10块钱,到110的话,再赚10%是赚11块钱,到200的话赚10%是20块。盈利的时候越赚越多,这就是正Gamma;做空刚好反过来,盈利的时候越赚越少,亏损的时候越亏越多,所以是负Gamma。所以做空要谨慎的原因就在这里,它们的损益特性是不一样。但做空有另外一种特性:下跌起来非常快。为什么“做空”在英文里叫“Short”?因为在比较短的时间,矛盾快速积聚,人性的非理性恐慌、损失厌恶型的行为模式会导致下跌往往很快。但当你用买方策略(比如Long Put)做空的时候,做空这个动作本身是变成正Gamma了的,损益特性就完全不一样了,而且选择期权做空又可以锁定风险。

继续说为什么长期看VXX一定会不停的跌?第一来自于期限结构(大部分时间是Contango结构);第二来自于换仓损耗。VXX每个月仓位调换一遍,每月换手率是200%(买一遍卖一遍),长期损耗是很大的。为什么很多杠杆ETF(原油、黄金、股指都有)适合去空,而不适合去多?因为它自身的损耗太大,导致长期必然下跌。我们一定要顺着品种本身的方向来做交易,要推着石头下山,不要推着石头上山。

杠杆ETF,还有一些别的损耗,比如跟踪损耗。就是它日内要求当天的涨跌幅要跟住一些标的的两倍或三倍。一个标的,先涨10%再跌10%之后的净值并不能回到1,而是99%——亏1%。如果先跌10%再涨10%,净值还是99%——还是亏1%。如果不停地涨10%、跌10%,涨5%再跌3%......它就会一直在损耗。所以那些杠杆类ETF从月线看全是下跌的。

VIX大部分时间是Contango结构,VXX在不停下跌,一旦市场恐慌,VIX就会蹿的非常高、非常快,当VIX到了高位以后,不管有多么恐慌,都会慢慢地跌下来。人的情绪很有意思,不知道什么时候来,也不知道来的时候会有多猛,但是唯一确定是终究会过去,因为很嗨的情绪非常消耗能量,是不可持续的。即使再恐慌,都会慢慢习惯,最终慢慢消散的,这个是人性的规律。比如,16年英国第一次公投脱欧时为什么市场那么恐慌,因为以前没见过。但最近这几年脱欧的决议各种否决来否决去,市场也没什么反应,因为习惯了。还有,标普在下跌时,往往刚跌的时候特别恐慌,VIX涨特别高,之后再跌就没那么恐慌了,标普阴跌,VIX也在下跌。因为发现不过就是这样子,超出预期的事物才会带来新的恐慌。

VIX有三个特点:

- 第一,大部分时间在低位徘徊。

- 第二,偶尔会蹿得很猛。

- 第三,在高位不可持续,最终一定会下来。

理解了这些规律以后,就可以发现一些确定性的交易机会。

做VIX类的交易一定要小心,它是有猛兽保护的金矿,搞不好就会被猛兽给吃掉,所以一定要杜绝尾部风险。

- 可以做期权的买方策略,损失有限。

- 还可以做配对交易,比如,空近月期货,多远月期货,可以远月手数略多一点,来对冲风险。

- 升水和贴水的分水岭是平水,平水是不可持续的。一旦到了平水,意味着市场多空达到了一个分歧点,到这个位置一定会有一个结果:要么恐慌上去,要么恐慌下来。在平水的时候,去做多波动率的波动率是不是也可以?赌VIX不会横在这里。

- VIX高位的时候不要怕,带着保护大胆做空。去看看历史行情,次贷危机那么大的危机,Back结构也才持续了多长时间,欧债危机的时候Back结构持续了多长时间?理解了多大级别的危机会对VIX市场带来多大的影响,该怎么去设计策略,该怎么应对行情,心里就有谱了。

未经允许不得转载:海外华人美股开户 » 讲期权 | VIX家族揭秘