美股开户

美股开户1968年道琼斯工业指数在年初短暂下跌后再次回升,按照年末数据计算道指当年上涨7.7%,这一年巴菲特创造了收益记录,当年上涨58.8%。

巴菲特对这个结果的评价是纯属偶然,这相当于你从一副扑克牌中随机抓取了13张牌,发现他们都是黑桃。

一、平衡的业绩

之前的读后感曾提到将减少对巴菲特整体业绩的评价,因为读后感的目的是为了学习,而不是为了吹捧巴菲特。

因此尽管巴菲特本人在信中会对一些事情进行年复一年的解释,但是我们会尽量压缩这部分内容。

有关1968年的业绩,我们需要多做一点说明。虽然合伙公司的收益非常靓丽,但是巴菲特实现这些业绩总是靠较少的投资机会完成的。

相比于满大街都是便宜货的年代,巴菲特在上世纪60年代末的业绩虽然出众,也隐藏着隐患。

这大约符合于下面一个实验内容,请掷出硬币,如果正面朝上,那么投资业绩为50%;如果反面朝上,那么投资业绩为10%。

而做投资的都希望无论正面朝上还是反面朝上,投资业绩都能够到达30%。请注意,从期望值上来说,两者的数据是相等的。

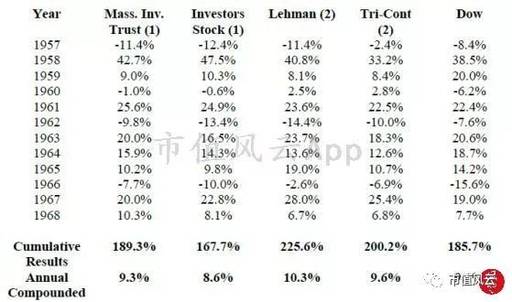

在1957年的时候,巴菲特选择了4个非常具有影响力的同行作为比较标准,正如我们这么篇读后感列出的那样。10年后,这些机构仍然属于规模最大的投资机构,但是如果看一眼他们的年复合收益率的话,我们能发现,他们中表现最好的才打败道指1个百分点多一点。

上表列了12年的数据,应该足够长了。换句话说, 从长期看,美国的投资机构很难打败他们的标的指数。

此外,投资机构的数据得益于1967、1968连续2年大部分投资机构都优于道指的事实,如果不算这两年,上述投资机构的业绩要更差一些。

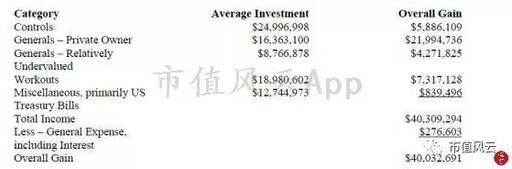

1968年巴菲特各类投资的分类业绩如上表所示,巴菲特在四个投资类别都取得了较好的成绩。

其中控股权交易平均投入资本为2500万美元,获利590万美元,或者23.6%。巴菲特强调,其控股的各家公司都取得了超过20%的投入资本回报率,而同期财富500强公司中只有37家公司达到了这一水准。

这里巴菲特提到,在对控股权进行估值的时候,没有采用市价法做估值。现实情况是,在1967年的时候巴菲特估计伯克希尔每股价值为25美元,尽管年底的时候伯克希尔股价只有20美元。而到了1968年,巴菲特将伯克希尔估值定为每股31美元,尽管此时伯克希尔的股价高达37美元。

这里存在一个伦理问题,从事后结果看,我们知道巴菲特对公司的估值要比市场的定价要靠谱。但是如果这件事情发生在当今的公司身上,无论是国内的还是国外的,任何人都会心存疑虑。因为估值方法的保密性——这涉及到投资者的核心技术——外人不知道这是一个比市场价更合理的估值,还是人为操纵的结果。

在私人拥有的普通股方面,1600万的净投入资本换来了2200万美元的回报。

这本是巴菲特最开始投资时,最擅长的投资——他的老师格雷厄姆当初就是这么教的他。

但是随着市场环境的变化,这部分投资开始变得不再稳定,比如1967年该部分净投入资本就很少,而到巴菲特在写这封信的时候(1969年1月22日),该类投资的投入资本再次下降到200万美元以下。

根据前几篇读后感,我们知道巴菲特在相对低估的普通股方面几乎都是由美国运通一只股票投资组成。

巴菲特一度将40%的资金都投入了美国运通,按照当时巴菲特净资产为6000万美元计算,美国运通的投资不会低于2000万美元。根据1968年信中的数据,相对低估的普通股总值为870万美元,说明巴菲特对美国运通做了大幅度减仓。

880万的投资额换取了430万的投资收益,巴菲特在相对低估的普通股方面依旧获利颇丰。

但是巴菲特说,这笔投资(因为估值不再便宜)不得不被替换。

1967年的时候,巴菲特在套利部分的收益可以用灾难来形容,1700万美元的投入资金换来的是15万的投资收益,或者收益率不到1%。但是1968年该项业务又恢复了正常,1900万的投资额换来730万的投资收益。

1968年巴菲特在四类投资上均战胜了市场,恢复了以往较为平衡的各类业绩。

二、60年代末的投资环境

由于投资环境恶劣,巴菲特在1969年关闭了自己的投资合伙公司(大家可以按照今天的标准近似的认为巴菲特清盘了自己的私募基金)。

巴菲特伟大之处在于,他并不是因为一波熊市来临并亏损后被迫清盘的(有关该熊市的样子,读者可以参看文章开头的道指月线图),他是在股市的高点因为寻找不到更多的投资机会才清盘的。

也因为此,1969年巴菲特致合伙人的信主要讲了巴菲特的清盘计划,而1970年能找到的则是一封讲解债券投资的信件。

在下篇读后感中将两封信合并在一起说明,另外,在1971年后将用伯克希尔哈撒韦公司年报中致股东的信代替已经用了10多年的致合伙人的信。

之前的读后感中提到巴菲特已经对投资收益率做了一个主动的降低,其中理由之一就是市场的环境过于疯狂。由于不再有便宜货,未来的收益率很难保证。

有关1968-1969年前后的投资情况,我们用以下几个片段来说明:

片段1:某拥有10亿美元的共同基金经理(大家可以类比为国内的公募基金,并且要留意,这是在1968年的10亿美元而不是当今的10亿美元)说了下面一段话:“国内和国际经济形势的复杂性使得资金管理成为了一项全天候工作,一个好的基金管理人已经不能满足于按照周或者天为时间单位对证券进行研究。证券研究必须以分钟为单位。”

该基金经理是否在1970年的熊市中失业我们无从得知,但是该基金经理上述论调的荒诞确实板上钉钉。

半个世纪以来,历史见证了很多投资大师写下了不朽的传奇,但是我们至今没听说过哪位当冲交易者(或者你称之为日内交易者)成为了长期的赢家。

片段2:大量的投机性资本涌入了市场,公司发起人、高级管理者、职业的投资顾问、投资银行家、股票投机者以及其他不相关的人全都成了炒股的行家,他们利用上涨的行情赚取了大量的金钱。

巴菲特将大家一起加入(或者分批加入)炒股这件事情比喻成连锁信式营销。轻信的人、自我催眠的人和愤世嫉俗的人,各种本和股票投资无关的人群都加入到了炒股这一行业。

为了支撑不断上涨的股价和过高的估值,企业们开始玩弄会计把戏,有上市公司高管公开表示,他喜欢“大胆、富有想象力的会计”。在这种环境下,一些基本面一般,估值又不低的股票也开始不断上涨……

巴菲特从买入到能获利了结之间的时间周期缩短了,任何还算便宜的股票很快就会变得不便宜,市场这种行为从根本上缩减了投资者能够发现真正投资机会的数量。

1969年是属于投资人的世界,人们不用从逻辑上理解一笔投资,那些怀抱希望、容易轻信和贪婪的人会为自己编造足够美丽的借口,去相信他们的投资是有价值的——巴菲特说,这是皇帝的新衣。

结束语

当你发现一些本来和股票投资无关的人进入股市,并且还赚钱的时候,那么可能市场已经没有什么便宜货了。

在这种情况下,准备逃跑而不是加仓才是正确的选择。

未经允许不得转载:美股开户 » 价值投资系列(十一)看准先机,从容进退