美股开户

美股开户如果预期标的股票、ETF或者指数在未来不会发生多大变化,维持小幅震荡走势,除了short strangle,还可以采用铁鹰(iron condor)期权策略。

short strangle的call和put两端都是卖的裸权,因而理论上风险无限,只适合在稳定的低价股上操作。铁鹰期权相当于给short strangle上了保险,卖出近端call和put的同时再买入远价的call和put。也可以说,铁鹰期权iron condor就相当于两个价外credit spread的组合。

iron condor = put OTM credit spread + call OTM credit spread

credit spread可以收获期权金,所以iron condor也是一种收入策略,同short strangle相比,因为credit spread限定了最大风险,iron condor的风险可控。

一、操作描述

- 假设:某支股票XYZ当前价格1000,后市中性平稳,三月份预测在850-1150间

- 操作:

(1) 卖出XYZ股票三月份到期看涨期权,行权价1150,收入5.0;

(2) 卖出XYZ股票三月份到期看跌期权,行权价850,收入5.0;

(3) 买入XYZ股票三月份到期看涨期权,行权价1175,花费2.0;

(4) 买入XYZ股票三月份到期看跌期权,行权价825,花费2.0;

总收入6.0

- 标记:sell XYZ March 1175 1150 850 825 iron condor(IC)

1. 对于铁鹰式(iron condor)期权卖家来说,市场大涨是不利的

(1) 如果到期日股票XYZ涨到1150以上假设为1160,铁鹰期权的总价值为10,其中:

—执行价为1150的看涨期权在价内,价值为10

—执行价为1175的看涨期权在价外,价值为0

—执行价为850的看跌期权在价外,价值为0

—执行价为825的看跌期权在价外,价值为0

卖出铁鹰期权收入6.0,买回需要10.0,损失为10-6=4.0。

当市场涨到高于做空call端的执行价时,铁鹰期权价值快速增加,卖家需要更多的钱买回铁鹰,损失较大。

(2) 如果到期日股票XYZ涨到1175以上假设为1180,铁鹰期权的总价值为25,其中:

—执行价为1150的看涨期权在价内,价值为30

—执行价为1175的看涨期权在价内,价值为5

—执行价为850的看跌期权在价外,价值为0

—执行价为825的看跌期权在价外,价值为0

当市场涨到高于执行价1175时,期权价值都是25,卖家的最大风险是点差25。此时卖家需要25钱买回期权,最大损失为25-6=19,损失最大。

当市场涨到高于做多call端的执行价时,铁鹰期权的损失最大,最大损失限定在call spread的点差减去期权金的收入。

2. 对于铁鹰式(iron condor)期权卖家来说,市场大跌也是不利的

(1) 如果到期日股票XYZ跌到850以下假设为840,铁鹰期权的总价值为10,其中:

—执行价为1150的看涨期权在价外,价值为0

—执行价为1175的看涨期权在价外,价值为0

—执行价为850的看跌期权在价内,价值为10

—执行价为825的看跌期权在价外,价值为0

卖出铁鹰期权收入6.0,买回需要10.0,损失为10-6=4.0。

当市场跌到低于做空put端的执行价时,期权价值快速增加,卖家需要更多的钱买回铁鹰,损失较大。

(2) 如果到期日股票XYZ跌到825以下假设为820,铁鹰期权的总价值为25,其中:

—执行价为1150的看涨期权在价外,价值为0

—执行价为1175的看涨期权在价外,价值为0

—执行价为850的看跌期权在价内,价值为30

—执行价为825的看跌期权在价内,价值为5

当市场跌到低于执行价825时,期权价值都是25,卖家的最大风险是点差25。此时卖家需要25钱买回期权,最大损失为25-6=19,损失最大。

当市场跌到低于做多put端的执行价时,铁鹰期权的损失最大,最大损失限定在put spread的点差减去期权金的收入。

3. 对于铁鹰式(iron condor)期权卖家来说,市场中性平稳既不大涨也不大跌是最有利的

如果到期日股票XYZ在850和1150之间假设还是1000,铁鹰期权的总价值为0,其中:

—执行价为1150的看涨期权在价外,价值为0

—执行价为1175的看涨期权在价外,价值为0

—执行价为850的看跌期权在价外,价值为0

—执行价为825的看跌期权在价外,价值为0

如果铁鹰期权持有到期(时间价值为0 )四脚都在价外(内在价值为0),期权价值为0,看涨看跌期权都作废,净收入为期权金6.0。

当市场在铁鹰期权的call和put做空两端平稳运行时,铁鹰期权的价值随着时间衰减逐渐减小,知道期权到期日为0,铁鹰期权的卖家获得最大利润。

二、进场策略

1. 操作标的——稳定的高价股

iron condor不属于裸期权,风险是限定的。因为iron condor是四脚基本期权的组合操作,如果底层证券选择低价股票,不能保证有大量的执行价可供选择,所以此期权策略不适合在低价股上操作。另外,此期权策略也不适合大涨大跌类(即高beta)的股票,因为股票大涨大跌意味着股票随时有突破执行价的危险。

最适合操作铁鹰期权的操作标的是多元化的指数,如标准普尔500指数SPX,纳斯达克指数NDX,罗素2000指数RUT。这些指数多元化程度高,股价高不易操纵,期权流动性好,且都采用欧式期权。欧式期权的最大好处是只有到期日才能行权,避免在到期日前股价突破有被提前行权的危险。

2. 进场时机——等波动率大涨时

在前述《隐含波动率与恐慌指数》那篇文章我们了解到,期权的价值不但与执行价、距离到期日的剩余时间、以及股票自身波动特点有关,有时候即使相同执行价、相同剩余时间的同一支股票,在不同时点期权价格也不相同,所以影响期权价格还有另外一个因素——隐含波动率。

隐含波动率越高,说明期权的价值越大,卖出期权得到的期权金越高。由于期权的收入策略都是高价卖出期权,再低价择机买回,所以当波动率上升的时候(通常是市场下跌的时候)是卖出期权的好时机。

3. 持有时间

由于铁鹰期权选择的执行价都是价外期权,前述《理解期权的Greeks》一文提及,价外期权的theta值也就是期权的time decay在离到期日越近反而是件衰减越小。所以卖出铁鹰期权没有必要持有到期,应该在时间衰减最厉害的那段时间进场。

4. 总的进场策略

根据专业人士多年的操作经验,iron condor应该采取的进场策略如下:

- 底层股票选择——稳定的高价股,多元化的指数,如SPX、NDX、RUT

- 到期日的选择——距离到期日55-49天

- 执行价的选择——delta在10左右,小于12

- 进场时机的选择——当隐含波动率上升的时候

三、风险控制

同short strangle相比,iron condor铁鹰期权策略控制了风险,是实现定期收入的最理想策略。如果选择delta10的执行价,则铁鹰期权的成功概率在80%左右,是一种高概率、低风险、高收入的收入策略。当然,这个策略不是包赚不赔的,但是只要有严格的交易纪律,不赌运气获得长期稳定收益的概率比赌某一个方向的套利策略成功的概率要好很多,交易业绩也能稳定很多。

short strangle由于只有两脚期权组合,因此易于调整和延期。iron condor的风险控制不同于short strangle,因为iron condor由四脚基本期权组合而成,不易调整,不能等到股价冲破执行价了再控制风险,那样会受到gamma的冲击(见《理解期权的Greeks》一文)。

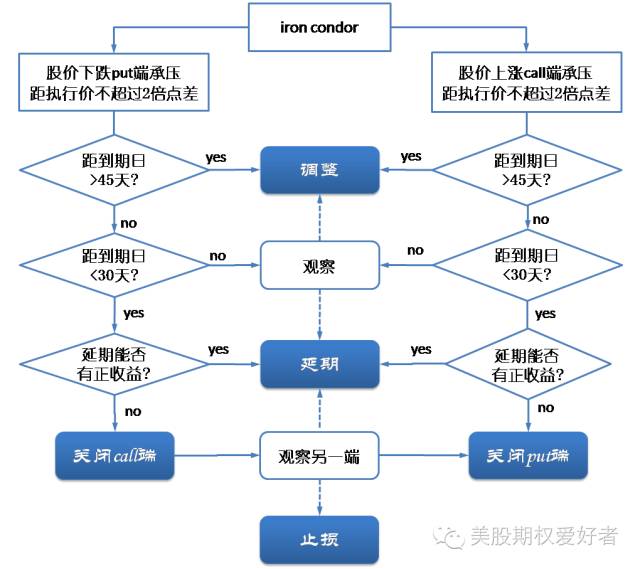

正确的做法是:当股价大涨大跌接近做空端行权价有2倍点差的时候,就要考虑风险控制。iron condor的风险控制有四种:调整、延期、止损和关闭部分仓位,风险控制路线图如下图所示。

1. 当距离到期日>45天,正确的姿势——调整

这时期权组合还有相当的时间价值,调整后还会有时间衰减使铁鹰期权组合获利,所以风险控制首选调整。

调整的操作原则:

(1)不需要多花费用;

(2)调整后的仓位:市场下跌时不一定保证调整后铁鹰翅膀变宽但一定不要使翅膀变窄,市场上涨时铁鹰调整后翅膀会缩窄但一定不要小于6倍点差。

2. 当距离到期日<30天,正确的姿势——延期

这时期权组合的时间价值已经不多,如果采用调整策略会使铁鹰翅膀变得很窄,一旦市场风云突变,没有了应对的空间,风险控制首选延期。

延期的操作原则:

(1) 延期一定要保证正收益,即延期后有收入

(2) 延期后尽量不要将铁鹰翅膀缩窄

3. 当调整和延期不能保证时,正确的姿势——单侧回购

当调整和延期都不能保证其操作原则时,就要采取别的风险控制措施。

单侧回购的操作原则:

(1) 当市场上涨时,关闭put端;当市场下跌时关闭call端

(2) 单侧回购需要支付的费用不要超过最初获得的期权费,否则考虑找机会延期。

4.当上述操作失灵时,正确的姿势——止损

当上述调整、延期和单侧回购等操作都失灵时,要考虑止损。不要死扛,那样会亏损更多。止损后找机会重新进场,市场总会有机会的。如果选择高概率的卖出铁鹰期权操作,碰到止损的次数是小概率的。及时止损降低风险是明智的,否则一次亏损就会将之前所有成功操作的盈利全部抹杀。

止损的原则是:

(1) 10%止损价,例如,最初收到期权金6.0,那么止损价设在6.6。

(2) 100%止损,例如,最初收到期权金6.0,那么止损限价设在12.0。

四、总结

卖出铁鹰期权的优点:

a) 从一定的股票价格变化范围中获益。

b) 相对高收益的收入策略。

c) 风险可控。

卖出铁鹰期权的缺点:

a) 获得的收益有上限。

b) 竞买/竞卖价差对交易质量会有负面影响。

c) 不易调整,风险控制较复杂,不适合新手和中级程度交易者。

虽然iron condor高收益、低风险、高成功概率,是最理想的期权收入策略但不代表没有风险。由于是四脚操作,一旦有风险调整和延期操作都比较困难。对于期权新手和中级程度的期权交易者,此策略建议在专业人士指导下操作。

未经允许不得转载:美股开户 » 手把手教你玩期权9.iron condor