美股开户

美股开户

一、公司概况

携程集团于99年开展业务,并于03年在美国纳斯达克上市,股票代号为TCOM,上日(4月7日)收市价为38.81美元(约301.9港元),是次来港作第二上市,而每一份美国存托股代表1股普通股,目前市值约233.2亿美元。

携程集团-S(9961)是全球领先的一站式旅行平台,提供一套完整的旅行产品、服务及差异化的旅行内容。

二、发行概况携程集团-S:09961.HK

招股价:333港元

总市值:2106.92亿港元

市盈率:NA

发售股数:发售3,163.56万股,93%配售,7%公开发售,另有15%超额配股权,若公开发售认购10倍至少于40倍,公开发售比例将由7%增至11%,40倍至少于60倍即增至14%,认购60倍或以上则回拨至28%

募资总额:105.34亿港币

公开发售募资额:7.37亿港币

保荐人:摩根大通、中金、高盛

一手入场费:16817.78港币

每手:50股

申购日期:2021年4月8日—2020年4月13日

交易日期:2021年4月19日

绿鞋机制:有

三、业务及行业分析

财务状况:

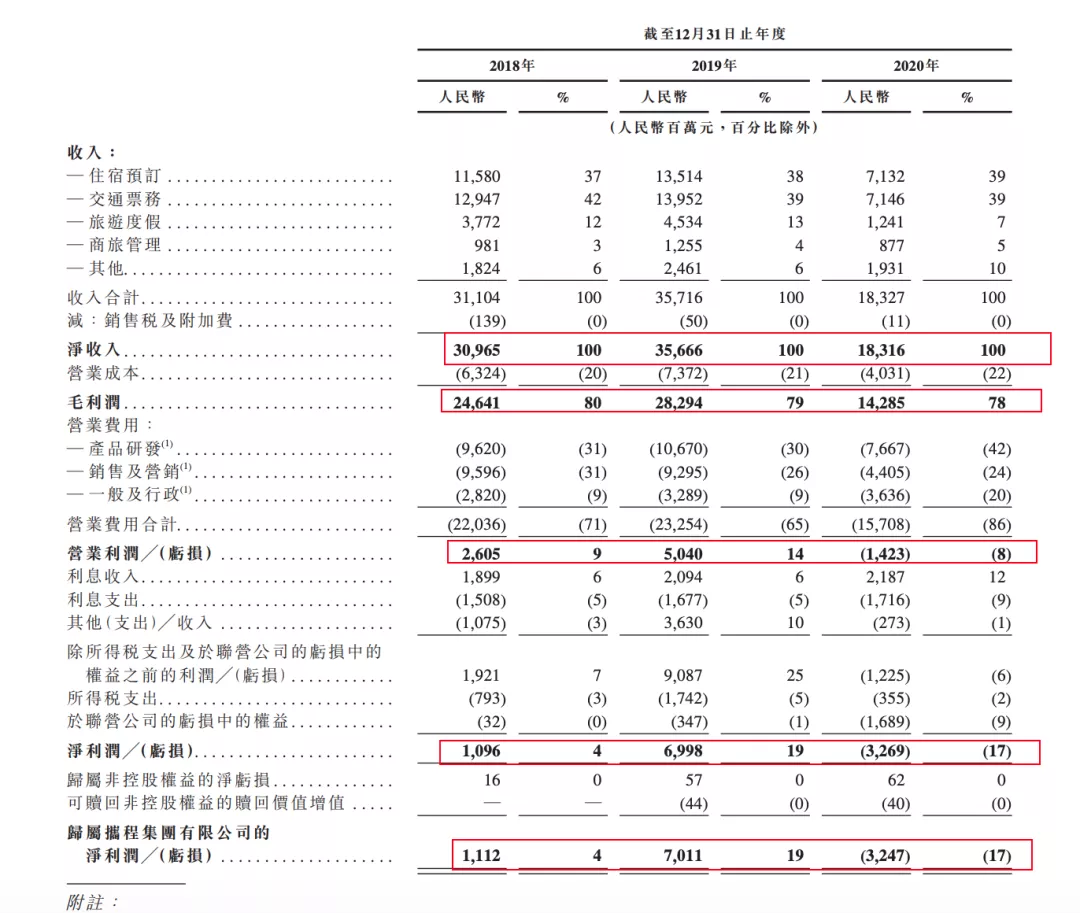

- 18至20年收入分别为311亿人民币、357.1亿人民币、183.2亿人民币

- 18至20年毛利分别为246.4亿人民币、282.9亿人民币、142.8亿人民币

- 18至20年营业利润分别为26亿人民币、50.4亿人民币、亏损14.2亿人民币

- 18至20年纯利分别为10.9亿人民币、69.9亿人民币、亏损32.6亿人民币

- 公司于20年收入减少,主要是由于新冠病毒疫情在中国及全球的负面影响。来自大中华市场的总收入分别占20年约93%-

虽然疫情的持续时间及发展难以预测,但与20年前两个季度相比,于20年第三季度及第四季度的绩效整体好转,且与20年第一季度及第二季度录得净亏损相比,于20年第三季度及第四季度均录得净利润,获益于中国自2020年第三季度开始对新冠病毒疫情的控制

集资所得资金用途︰

集资所得其中约45%用于为拓展一站式旅行服务及改善用户体验提供资金;

约45%用于对技术进行投资以巩固我们在产品及服务领域的领先市场地位并提高我们的经营效率;

约10%用于一般公司用途

上市后主要股东架构∶

- 主席梁建章先生、总裁范敏先生、首席执行官孙洁女士及高级管理人员持股6.4%

- 百度持股10.9%

- 股份激励计划持股5.2%

- 其他公众股东持股77.5%

公司竞争力:

携程成立于1999年,总部位于上海,是一家在线旅游平台(OTA)。

公司于2003年12月在美国纳斯达克上市,是较早赴美上市的中概股之一,当前美股市值达240亿美元,折合约1800亿港元,是国内OTA企业市值之最(除美团)。

成立以来,携程通过先后收购或参股同程艺龙、去哪儿、途牛等公司,组建起了“携程系”的在线旅游帝国,是实实在在的国内OTA龙头企业。据2021年3月Fastdata极数发布的《2020年中国在线旅游行业报告》,在GMV口径下携程的市场份额为40.7%、位居行业第一。在国内市场,携程的竞品主要是美团的到店/酒旅业务、阿里飞猪等。这里选取美团和携程的四季报进行一下简单的比较。去年四季度美团到店/酒旅营收为71亿人民币,同比增12%,经营利润28亿元;而携程同期整体营收为50亿人民币,同比降41%,经营利润为亏损1600万,加上股权激励费用后,GAAP经营利润为5亿元。可以看出在去年的卫生事件冲击下,美团到店/酒旅业务率先恢复增长,其风险承受能力更强,而相比之下携程受到的冲击更大。

业务方面,贡献携程主要营收的有住宿预订、交通票、旅游度假、商旅服务四大业务部门,其中住宿预订、交通票业务是携程的营收核心。去年四季度,携程第一大业务住宿业务营收为22亿元人民币,同比下滑24%,跌幅较前几个季度进一步收窄。第二大业务交通票业务收入为17亿元,同比跌51%,跌幅较三季度略微上升。

另两个小规模的业务,旅游度假和商旅部门本季度营收分别下滑67%和18%,加在一起的营收为5.7亿元人民币。2020年全年,住宿业务总营业收入为71亿人民币,较2019年下降47%。交通票业务2020全年收入也为71亿元,较2019年下降49%。2020年全年,住宿业务和交通票业务营收合计占到携程总营收的78%,是拉动携程整体业绩的火车头。

早在19年年底,阿里巴巴刚刚掀起回港风潮之际,携程就被传出要赴港二次上市,当时的报道透露称包括携程CEO孙洁在内的携程高管已经见了不少香港的投行。随后国内卫生事件爆发,以携程为首的OTA企业都因此遭受重创。携程2020年第一、二季度的营收分别减少至

47亿及33亿元人民币,相比2019年四季度的营收水平接近腰斩。也促使携程回港二次上市的进程放缓了一年多。

好消息是国内旅游出行已经开始复苏,疫苗开始在全国范围内施打,压制已久的旅游需求持续释放,携程的业绩复苏逻辑正在开启。从去年三季度开始,受国内旅游市场初步恢复和暑假旺季叠加利好,携程就实现了卫生事件下首个季度盈利。

这种好转也延续到四季度,四季度携程营收50亿元,虽然同比降低41%,但超出市场一致预期的49亿元。净利润10亿元,同比降50%,仍然超过市场一致预期。更多的细节,比如去年四季度携程省内酒店GMV同比增长20%,今年春节期间,省内酒店GMV继续保持超20%的增长,本地景点门票与其他游玩产品订单量大涨200%,也都显示了国内本地出游和短途旅行正在复苏当中。

反应到资本市场上,携程股价今年迄今就已经上涨了19%,与之对比去年全年携程仅上涨0.57%。敏锐的资本市场已经嗅到了携程复苏的前奏。

- 目前携程已在北京、广州等17个城市设立分支机构,是中国最大的线上旅行社,也是全球最大的线上旅行社之一。携程旗下拥有携程网、去哪儿网、Skyscanner、Trip.com四个主要品牌,以及驴评网、鸿鹄逸游、永安、易游等多个品牌

- 截至20年底,公司旗下平台提供超过120万种全球住宿服务,涵盖酒店、汽车旅馆、度假村、住宅、公寓、民宿、招待所及其他形式的住宿形式。公司机票业务提供480多家全球合作航司,覆盖200多个国家及地区的超过2,600个机场,并提供超过31万种全球范围内的目的地内活动。移动互联网活跃用户的月均MAU(月活跃用户人数)达到11.5亿

四、保荐人及过往保健业绩状况

保荐人:摩根大通、中金、高盛

摩根大通、中金、高盛只能用还行来形容,比差的好很多,不是人的时候照样不是人!

五、中签率预估

发售3,163.56万股,93%配售,7%公开发售,另有15%超额配股权,若公开发售认购10倍至少于40倍,公开发售比例将由7%增至11%,40倍至少于60倍即增至14%,认购60倍或以上则回拨至28%

按7%回拨,甲组22145手、乙组22145手,目前情况看应该不会超过60倍,按14%回拨,甲组44290手、乙组442905手预计一手中签率30%左右!

六、新股点评

1. 携程集团-S(9961)是全球领先的一站式旅行平台,于99年开展业务,并于03年在美国纳斯达克上市,股票代号为TCOM,是次来港作第二上市

2.今次不设招股价下限,发售股份价格将参照普通股于定价日或之前的最后交易日在纳斯达克的收市价等因素釐定,由于公司已在美股上市,变相想像空间下降,不过预期最终定价将会较下周二美股收市价有一定折让!

3.以上限价333元计算,市值约2,106.92亿元,公司知名度高,很多人都用过携程旗下产品,同时也需要面对旅游行业颇大竞争,美团、阿里等也有布局OTA领域,从股价情况看,公司已经过了巅峰期,顶着老大的名号,加上新冠的情况,公司业务短暂收到严重打击,国内业务恢复较快,国外一时半会很难达到一起水平,总体看股价还是偏高,我看了新冠开始的时候跌20左右,现在是39左右,疫情前是38左右,还是感觉贵了,至少目前没有达到疫情前的盈利水平,但是公司的价格却在这个位置

4.这是近两年的软件服务行业表现!

七、操作计划

建议谨慎申购,保守情况下就不要认购,实在忍不住可以现金打,两地上市的企业,就看折价后美股走势!4月份中美还会有一次外教会晤,谁知道会出什么幺蛾子!我堂堂炎黄子孙,怎会轻易认输!下一轮的中美对抗,又要拉开帷幕!犯我中华者虽远必诛!大家总所周知的棉花事件,就是美丽国的意识形态体现、、、

未经允许不得转载:美股开户 » 携程集团-S(09961HK)港股打新建议:谨慎申购