海外华人美股开户

海外华人美股开户

一、公司概况

美佳音控股是中国领先兼容打印机耗材芯片供应商之一,按外部销售金额计算,公司排名第二,市场份额为约11.1%

二、发行概况

美佳音控股:06939.HK

招股价:1.15-1.35港元

总市值:5.75-6.75亿港元

市盈率:以上限价1.35元计算,市值约6.75亿元(以20年预期经调整盈利约4,818万人民币计算,市盈率约11.6倍)

发售股数:发售1.25亿股,90%配售,10%公开发售,另有15%超额配股权

募资总额:1.44-1.69亿港币

公开发售募资额:0.144-0.169亿港币

保荐人:民银资本

一手入场费:2727.21港币

每手:2000股

申购日期:2021年3月18日—2020年3月23日

交易日期:2021年3月31日

绿鞋机制:有

三、业务及行业分析

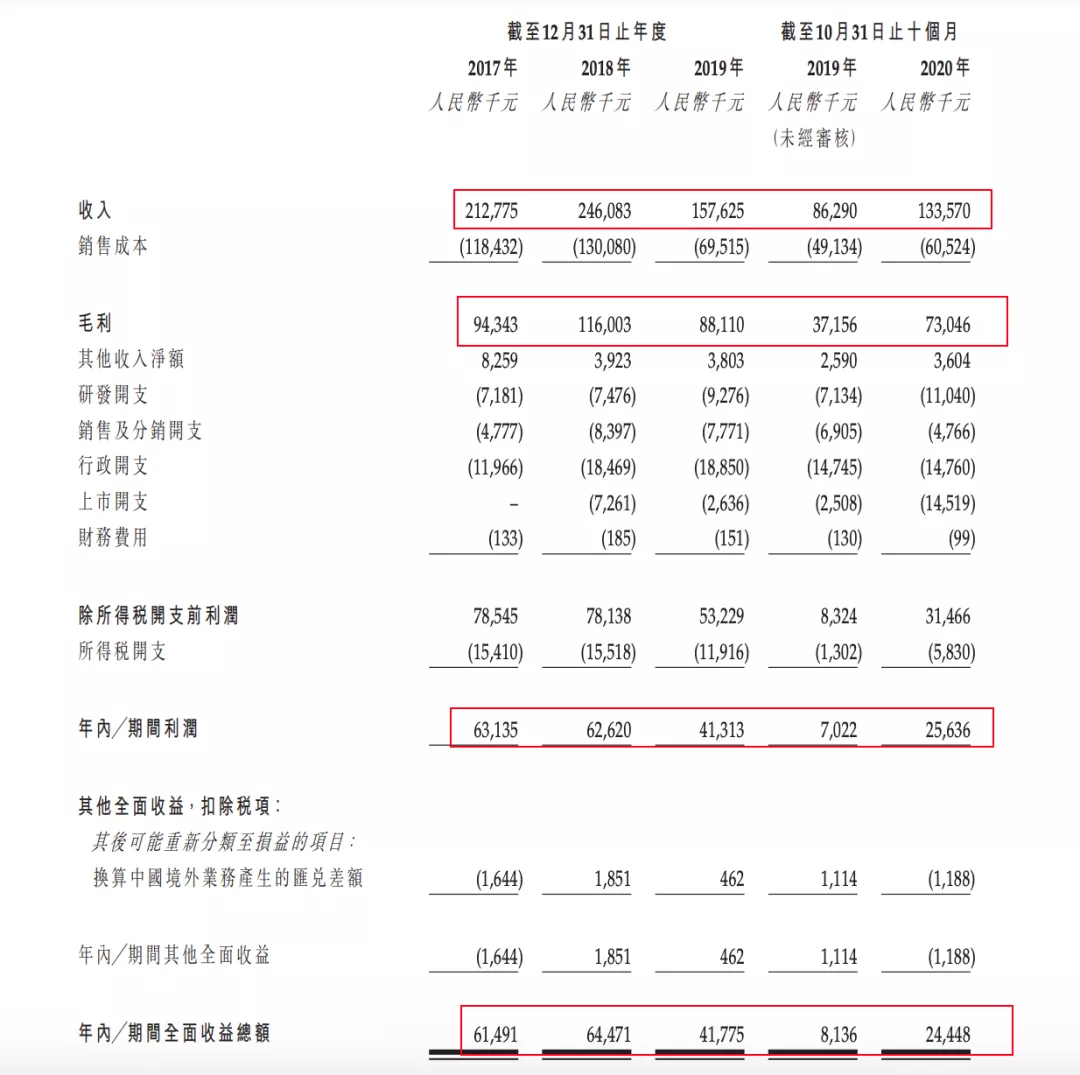

财务状况:

- 17至19年收入分别为2.12亿人民币、2.46亿人民币、1.57亿人民币,20年首十个月收入为1.33亿人民币

- 17至19年毛利分别为9,434万人民币、1.16亿人民币、8,811万人民币,20年首十个月毛利为7,304万人民币

- 17至19年纯利分别为6,313万人民币、6,262万人民币、4,131万人民币,20年首十个月纯利为2,563万人民币

- 17至19年经调整纯利分别为6,313万人民币、6,988万人民币、4,394万人民币,20年首十个月经调整纯利为4,015万人民币(若不涉及上市开支)

首次公开发售前进行融资∶

- 于16年9月至17年12月曾发售23%及26%股权予林先生及余先生,当时发售价较中间价折让约29.6%,自愿承诺设立12个月禁售期

集资所得资金用途︰

集资所得其中51.4%用于加强产品开发能力及产品多样化;

16.8%用于收购集成电路设计公司以加快发展硬件设计能力;

16.8%用于透过向前纵向扩展扩大于兼容打印机耗材行业的版图;2.5%用于加强于销售以配合产品组合扩展;

2.5%用于加强后勤办公室的职能以支持业务增长;

10%用于一般营运资金

上市后主要股东架构∶

- 主席郑宪徽先生持股19.99%

- 执行董事李国彰先生持股18.26%

- 余一丁先生持股19.5%

- 非执行董事林子良先生持股17.25%

- 公众持股25%

公司竞争力:

公司作为中国领先的兼容打印机耗材芯片供货商之一,主要产品为兼容打印机耗材,包括用于喷墨打印机的墨盒、用于激光打印机的硒鼓

- 客户主要由位于中国的兼容打印机耗材制造商所组成,五大客户占20年首十个月收入约54.5%,而最大客户则占34.1%

- 公司表示,随□消费者对具有更高打印量的打印机、环保打印解决方案、云端打印功能等的需求增长,预计打印机公司将推出新产品,并且预计推出的新打印机型号的数量将会增加

- 公司由李先生及郑宪徽先生创办,彼等是经验丰富的市场参与者,分别于兼容打印机耗材相关行业累积逾25年及10年经验

四、保荐人及过往保健业绩状况

保荐人:民银资本

民银资本看了一下业绩、可以用摧枯拉朽形容!

五、中签率预估

发售1.25亿股,90%配售,10%公开发售,另有15%超额配股权

按10%回拨,甲组3125手、乙组3125手,预计一手中签率20左右%

六、新股点评

1. 美佳音控股(6939)是中国领先兼容打印机耗材芯片供应商之一,按外部销售金额计算,公司排名第二,市场份额为约11.1%

2.以上限价1.35元计算,市值约6.75亿元,以20年预期经调整盈利约4,818万人民币计算,市盈率约11.6倍

3.于16年9月至17年12月曾发售23%及26%股权予林先生及余先生,当时发售价较中间价折让约29.6%,自愿承诺设立12个月禁售期

4.这是近两年的工业制造行业表现!

七、操作计划

不建议申购,具体原因不便说明,就拿业绩说话吧,这是一年不如一年啊,知道的太多,对你也没好处!

未经允许不得转载:海外华人美股开户 » 美佳音控股(06939HK)上市打新建议:不建议申购