美股开户者

美股开户者

一、公司概况

赛生药业主要从事药品研发,集中于肿瘤及重症感染领域,公司旗下产品「日达仙」有在中国用于新冠肺炎预防和临床治疗

二、发行概况

赛生药业:06600.HK

招股价:17.2-18.8港元

总市值:116.59-127.44港币亿

市盈率:以上限价18.8元计算,市值约127.44亿元(以20年度预期盈利约约8.88亿港元计算,市盈率约14.5倍)

发售股数:发售约1.16亿股,90%配售,10%公开发售,另有15%超额配股权

募资总额:19.95-21.8亿港币

公开发售募资额:1.995-2.18亿港币

保荐人:摩根士丹利、中金、瑞信

一手入场费:9494.72港币

每手:500股

申购日期:2021年2月19日—2020年2月24日

交易日期:2021年3月3日

绿鞋机制:有

三、业务及行业分析

财务状况:

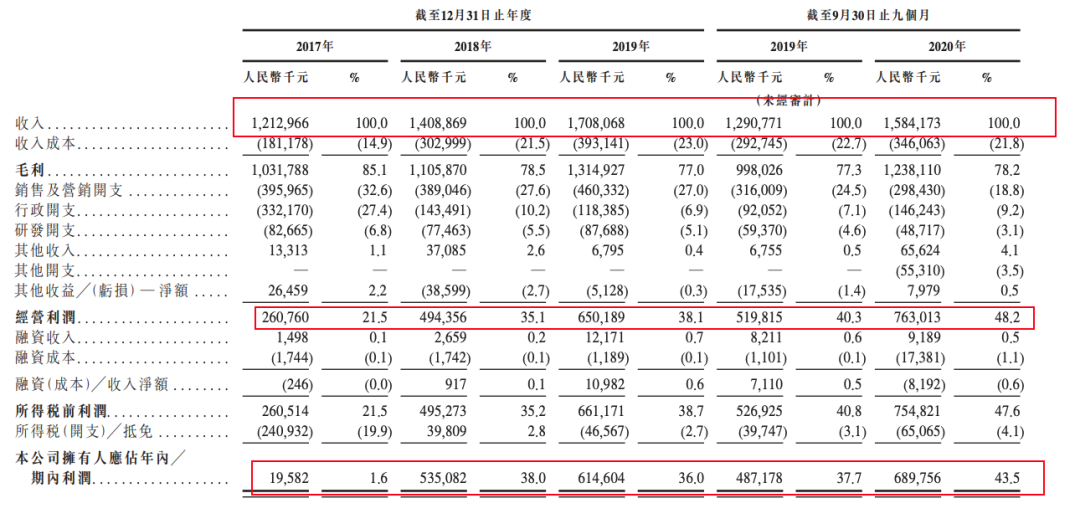

- 17至19年收入分别为12.1亿人民币、14亿人民币、17亿人民币,20年首九个月收入为15.8亿人民币

- 17至19年毛利分别为10.3亿人民币、11亿人民币、13.1亿人民币,20年首九个月毛利为12.3亿人民币

- 17至19年经营利润分别为2.6亿人民币、4.94亿人民币、6.5亿人民币,20年首九个月经营利润为7.63亿人民币

- 17至19年纯利分别为1,958万人民币、5.35亿人民币、6.14亿人民币,20年首九个月纯利为6.89亿人民币

- 公司预期截至20年底止年度合并利润预期不少于7.4亿人民币,约8.88亿港元

基石投资者∶

引入11名基石投资者,包括上海医药(2607)、IDG Capital、上海大众(1635)、太平资产管理(香港)等,合共认购10.4亿元股份,按中间价计算,约占发售股份49.65%,设6个月禁售期

集资所得资金用途︰

集资所得其中约30%用作投资中国或其他全球市场的潜在药物收购目标;

约28%用于偿还现有债务;

约28%用于临床阶段候选产品的开发及商业化;

约10%用于招聘扩大销售与营销网络以及商业及开发基础设施;

约6%用于为上市产品组合进行其他临床应用的持续临床研究

上市后主要股东架构∶

- GL Capital德福资本持股28.78%

- CDH Fund鼎晖投资持股15.72%

- Ascendent Capital上达资本持股15.27%

- 中银集团投资持股12.47%

- Boying Investments持股7.89%

- 其他股东持股2.76%

- 公众持股17.11%

公司竞争力:

赛生药业为拥有产品开发和商业化集成平台的领先生物制药公司,专注于国内重大未满足需求的治疗领域,主要包括肿瘤及重症感染。德福资本为该公司的单一最大股东。截至目前,德福资本在公司已发行股本总额中拥有约35.14%的权益。

赛生药业专注于具有强劲增长潜力的治疗领域。肿瘤是中国医药市场增长最快的主要治疗领域,自2015年至2019年的年复合增长率为13.5%,自2019年至2024年的预计年复合增长率为 15.0%;预计到2024年,肿瘤也将成为中国规模最大的治疗领域,市场规模将达3672亿元,占2024年中国医药市场总规模的16.5%。传染病目前是中国第二大治疗领域,市场规模达到2255亿元,2019年占中国医药市场的13.8%。具体而言,复杂重症感染疾病的治疗难度日益加大,催生出未满足的医疗需求,因此具有巨大的市场潜力。

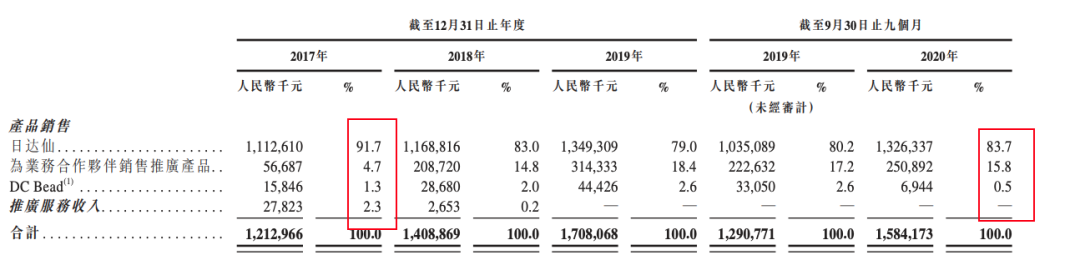

赛生药业主要从事(1)销售自有产品日达仙;(2)销售公司的授权引入产品;及(3)代表业务合作伙伴在中国销售推广产品。公司的收入主要来自日达仙于中国的销售。日达仙是自有产品,于1996年在中国市场获批。于2017年、2018年及2019年以及截至2019年及2020年9月30日止九个月,销售日达仙所得收入分别占总收入的约91.7%、83.0%、79.0%、80.2%及83.7%。公司在中国通过向国药集团销售日达仙获得收益,国药集团于过去约十年是公司在中国的日达仙独家进口商及分销商。于2017年、2018年、2019年及截至2020年9月30日止九个月,向最大客户(截至最后可行日期国药集团于其中持有50%以上股本权益)作出的销售额分别占公司销售总额的约87.5%、77.9%、71.6%及79.8%。

此外,公司专注于在高价值和高增长领域建立具有强大定位的药品组合,且专注于药品开发而非药品研究。截至最后可行日期,公司的产品管线中共有八种候选药物,其中五种为已进入关键性临床试验或更后期阶段的后期药品,另外三种为已进入II期临床试验或更早阶段的早期药品。对于授权引入的产品,公司在各个阶段(从部分早期在研产品的IND申报到部分后期在研产品的关键性临床试验)获得许可并参与产品开发过程。

根据弗若斯特沙利文报告,于2024年,肿瘤预计将成为中国最大的治疗领域,肿瘤药物市场估计将达到(下同)3672亿元,占中国医药市场规模的16.5%。肿瘤也是中国快速发展的主要治疗领域。从2019年至2024年,肿瘤药物市场规模预计按年复合增长率15.0%的速度增长,远高于中国医药市场同期的预计年复合增长率6.4%。

根据弗若斯特沙利文报告,传染病目前在中国为第二大医疗领域。治疗复杂的重症感染疾病日益具有挑战性,产生了庞大的医疗需求缺口,因此具有巨大的市场潜力。

赛生药业拥有优质的上市产品组合,包括自有产品日达仙。该产品已因其对SARS及COVID-19的疗效得到证实而获得医生和患者的认可,成为值得信赖的品牌产品。在经历各种挑战(包括仿制药的竞争、报销政策的变更及省级投标流程的变更)后,日达仙收入保持可持续增长,展示其强大的市场潜力。公司的授权引入产品包括安其思及择泰。公司也为合作伙伴制药公司(例如辉瑞及百特)销售推广产品。

- 公司目前已有产品上市,包括其自有产品「日达仙」,授权引入产品「安其思」、「择泰」,同时赛生药业也为辉瑞及百特等合作伙伴制药公司销售推广产品,主要产品「日达仙」占收入比重近八成

- 公司主要产品「日达仙」在中国用于新冠肺炎预防和临床治疗,致使20年上半年需求及使用量增加,带动上半年收入按年增长三成多

- 公司历史可追溯至1990年5月,彼时Thomas E. Moore先生及Nelson M. Schneider先生于美国加利福尼亚成立SciClone US,专注于药品收购及开发业务,计划将该等药品行销全球,于1992年3月在美国纳斯达克上市,退市前股票代码:SCLN,2017年GL Capital德福资本、中银集团投资有限公司、鼎晖投资、上达资本、Boying Investment组成的财团以6.07亿美元价格将其私有化

四、保荐人及过往保健业绩状况

保荐人:摩根士丹利、中金、瑞信

摩根士丹利神一般的存在、中金韭菜心中的白月光、瑞信还看的过去,稳定价格中金是我们的白月光!

五、中签率预估

发售约1.16亿股,90%配售,10%公开发售,另有15%超额配股权

按10%回拨,甲组11600手、乙组11600手、按50%回拨,甲组58000手、乙组58000手,预计一手中签率10%左右!

六、新股点评

1. 赛生药业(6600)主要从事药品研发,集中于肿瘤及重症感染领域,公司旗下产品「日达仙」有在中国用于新冠肺炎预防和临床治疗,占收入比重近八成

2.以上限价18.8元计算,市值约127.44亿元,以20年度预期盈利约约8.88亿港元计算,市盈率约14.5倍

3.公司引入11名基石投资者,包括上海医药(2607)、IDG Capital、上海大众(1635)、太平资产管理(香港)等,合共认购10.4亿元股份,按中间价计算,约占发售股份49.65%

4.这是近两年的医疗保健行业表现!

七、操作计划

建议谨慎申购,说白了就是你只允许上涨的话就不要申购,能承受上涨也能承受下跌那就可以现金打一些玩一下!

都说它是先声二代目、还有先声的人坐镇,我就那他们做一下对比,真的是比先声更差,基石阵容就是云泥之别,营收也差的很多,同样的美股退市、同样的被资本赎身,产品单一,只有一点比先声良心:市盈率约14.5倍。我没记错的话先声是60多倍,你说他贵吧,赛生真的很便宜了,完全的白菜价,但是它产品有一说一,绝对是「神药」!sars是时候它说它能治疗sars,新冠的时候它说它能治疗新冠,你说神奇不神奇?就没有它不能治疗的!美国人民需要你!

未经允许不得转载:美股开户者 » 赛生药业(06600HK)打新建议:谨慎申购