海外华人美股开户

海外华人美股开户一、为什么要回港二次上市?

在阿里19年底回港上市示范后,大波中概股相继看上了这门互利互惠的好生意。目前累计已有9家中概股完成了回港二次上市,在待上市名单中,还有十余家符合条件的企业正蓄势待发。这样的节点,在历史上还未曾出现过。

港交所曾在19年破天荒地进行了一次上市制度改革,允许二次上市被称为25年来最强改革。那么这次巨头们纷纷扎堆二次上市,只是因为港股变香了吗?

其实不完全是,去年瑞幸造假引发的信任危机、交易所监管收紧带来的未知性,接下来的合规成本、估值风险,或许都是中概股回归的诉求。

尤其是对于大中型市值的中概股,也很难有更好的选择,如果私有化或者回A股,那么成本、难度都将非常大,周期也会比较长。于中概股自身来讲,二次上市本身也可以更好的匹配公司发展战略,对业绩、资本实力都有更好的提升。

二、“港版纳斯达克”的故事靠谱吗?

除了自身的诉求外,中概回归潮,还直接给港股带来了生态的变化。

如果我们从财务上来理解的话,二次上市本质上是公司的增发行为,只不过换了一个发行地点,但发行后,港股的普通股和美股ads仍然可以互换,本质上还是在一个池子里。

这也意味着,上市后两地享受相同的估值体系,拥有相同的投资者结构,股价也会互相锚定,由于不少中概股本身也是纳斯达克指数中的一员,从这个角度理解,把港股科技定义为“港版纳斯达克”其实名副其实。

我们知道美股纳斯达克已经演绎了数十年的牛市,即便是在2000、2008年这样危机关头,不少互联网企业依然可以涅槃重生,且更快地占领市场份额,并保持毛利的扩张,这离不开互联网龙头们在产品和服务上的竞争优势,这也是今天新经济被熟悉、被更多认可的关键。

对于中概股来讲,我们认为未来仍然值得期待的地方在于:

1.中国的社零今年全面超越美国,绝对增速上的领先会把这部分优势持续扩大,为中概新经济提供更好的成长环境;2.未来更加了解自己本地企业的中国、亚洲投资者加入,也会给估值抬升带来想象空间;3.全球权益周期开启后,配置需求日益升温,优质资产的稀缺性也会被放大。

三、对于二次上市,该采用怎样的打新策略? 3.1潜在二次上市公司一览

3.1潜在二次上市公司一览

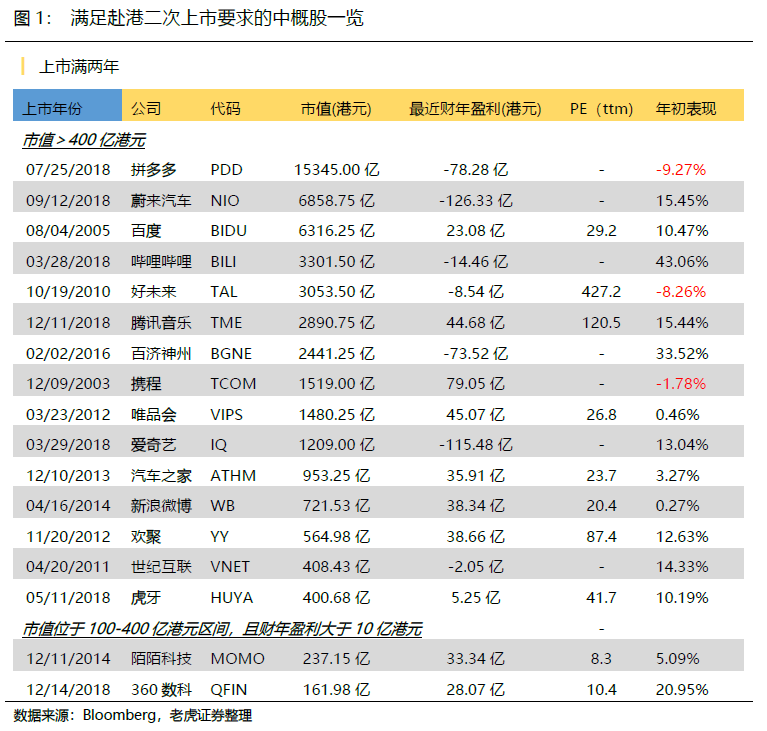

二次上市企业本身需要经过筛选,必须在纽交所或伦交所等英、美市场上市,且市值不得低于400亿港元,或市值不少于100亿港元以及最近一年度收益至少10亿港元。目前符合条件的企业有17家,在我们来看,未来或有机会悉数回归。

据媒体报道,哔哩哔哩已以保密递表,申请在香港二次上市(预计3月);百度、唯品会、腾讯音乐、携程、欢聚时代,也紧随其后。除此之外,A股顺丰控股正考虑通过在香港二次上市。虎牙如果最终不能合并的话,或也有机会选择二次上市。 3.2二次上市打新和普通打新有什么不同?

3.2二次上市打新和普通打新有什么不同?

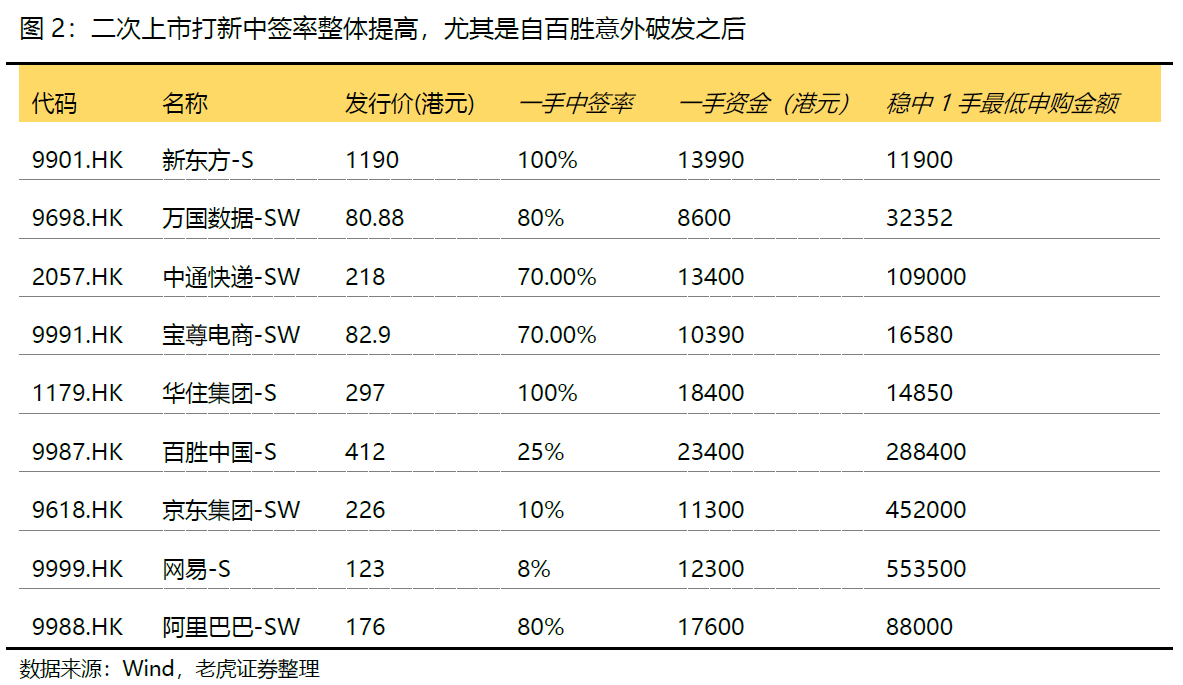

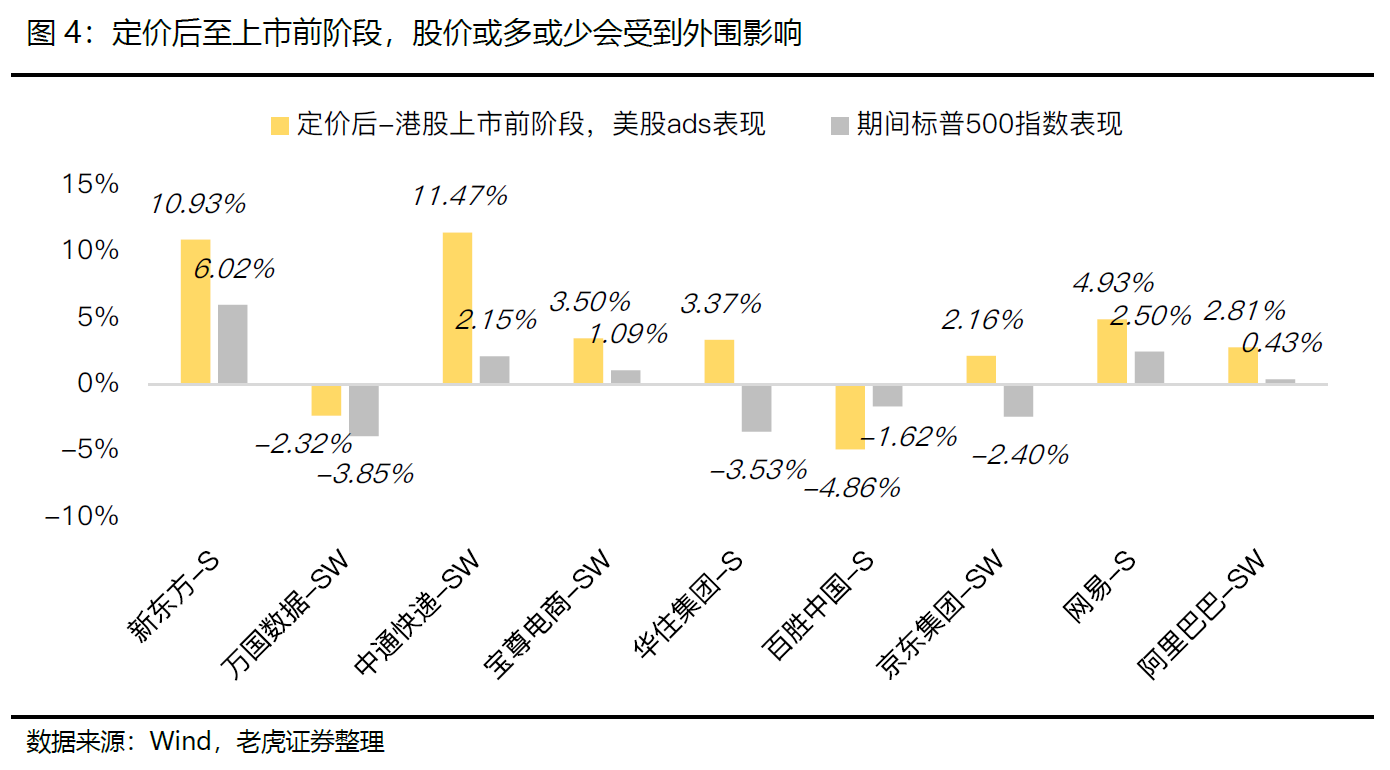

由于港股普通股和美股ADS可以互换,因此无论是二次上市前的定价,还是上市后的价格走势,美港股之间都会互相锚定。这种情形下,如果同样都是涨,二次上市涨幅往往会不如新股,不过因为融资规模大,中签率会偏高一些,加上有一定折价,确定性往往更强一些。

二次上市港股最终的定价,通常会参考前一天的美股价格,并在这个基础上给出一些折价。

本报告不代表投资建议,谨请参阅尾页重要声明。 4

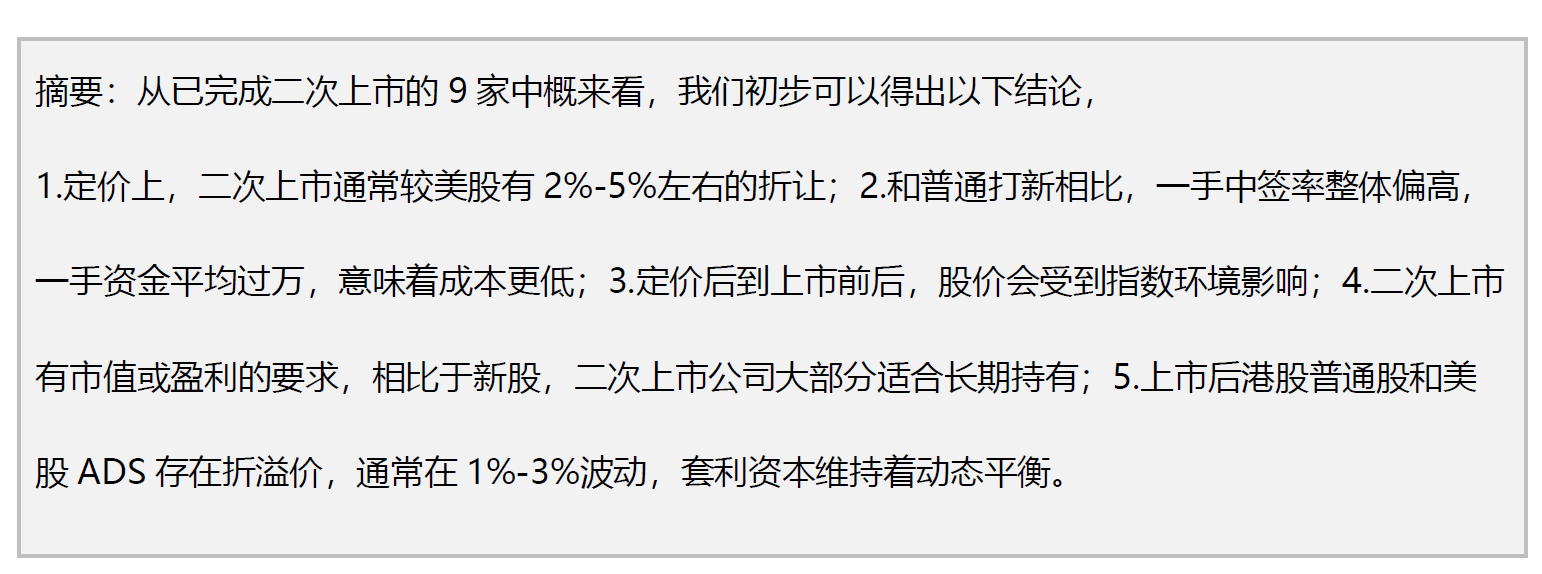

我们从过去已经完成二次上市的9家中概来看,绝大部分在上市首日录涨,保荐人、配售机构、投资者基本上是皆大欢喜的局面。(只有百胜中国一家因为美股调整的原因出现破发)

除此之外,二次上市企业,普遍有不小的募资额度,一手中签率普遍较高,一手资金达1万港元,这意味着打新成本也会更低,按稳中1手最低申购额来看的话,涨幅在2%左右基本能够覆盖住成本,而大部分企业给的折价也基本在2%以上。

目前为止,在9家完成二次上市的美股中概里面,仅百胜中国一家出现了破发的情况,还主要是定价前后,受到美股暴跌的影响(9月3号),百胜也成为令打新降温的分水岭,直接导致其后的中签率越来越高。

目前为止,在9家完成二次上市的美股中概里面,仅百胜中国一家出现了破发的情况,还主要是定价前后,受到美股暴跌的影响(9月3号),百胜也成为令打新降温的分水岭,直接导致其后的中签率越来越高。 考虑到二次上市有一定折价空间,因此只要市场保持震荡或上升,破发的概率都不会大。从概率上看,过去美股的调整,波动率是以脉冲的形式出现,持续时间非常短,加上目前的QE给市场带来了更宽裕的流动性,因此遇到深度调整的概率并不大。

考虑到二次上市有一定折价空间,因此只要市场保持震荡或上升,破发的概率都不会大。从概率上看,过去美股的调整,波动率是以脉冲的形式出现,持续时间非常短,加上目前的QE给市场带来了更宽裕的流动性,因此遇到深度调整的概率并不大。 实际上,从百胜之后,上市企业首日的表现来看,基本都能覆盖住成本,宝尊、万国基本打和,其中华住(+4.7%)、中通(+9.1%)、新东方(+14.7%)有更加不俗的表现。当然,如果观察首上市后,1-5天股价的表现(会出现分化),基本没有更多的逻辑可寻。

实际上,从百胜之后,上市企业首日的表现来看,基本都能覆盖住成本,宝尊、万国基本打和,其中华住(+4.7%)、中通(+9.1%)、新东方(+14.7%)有更加不俗的表现。当然,如果观察首上市后,1-5天股价的表现(会出现分化),基本没有更多的逻辑可寻。

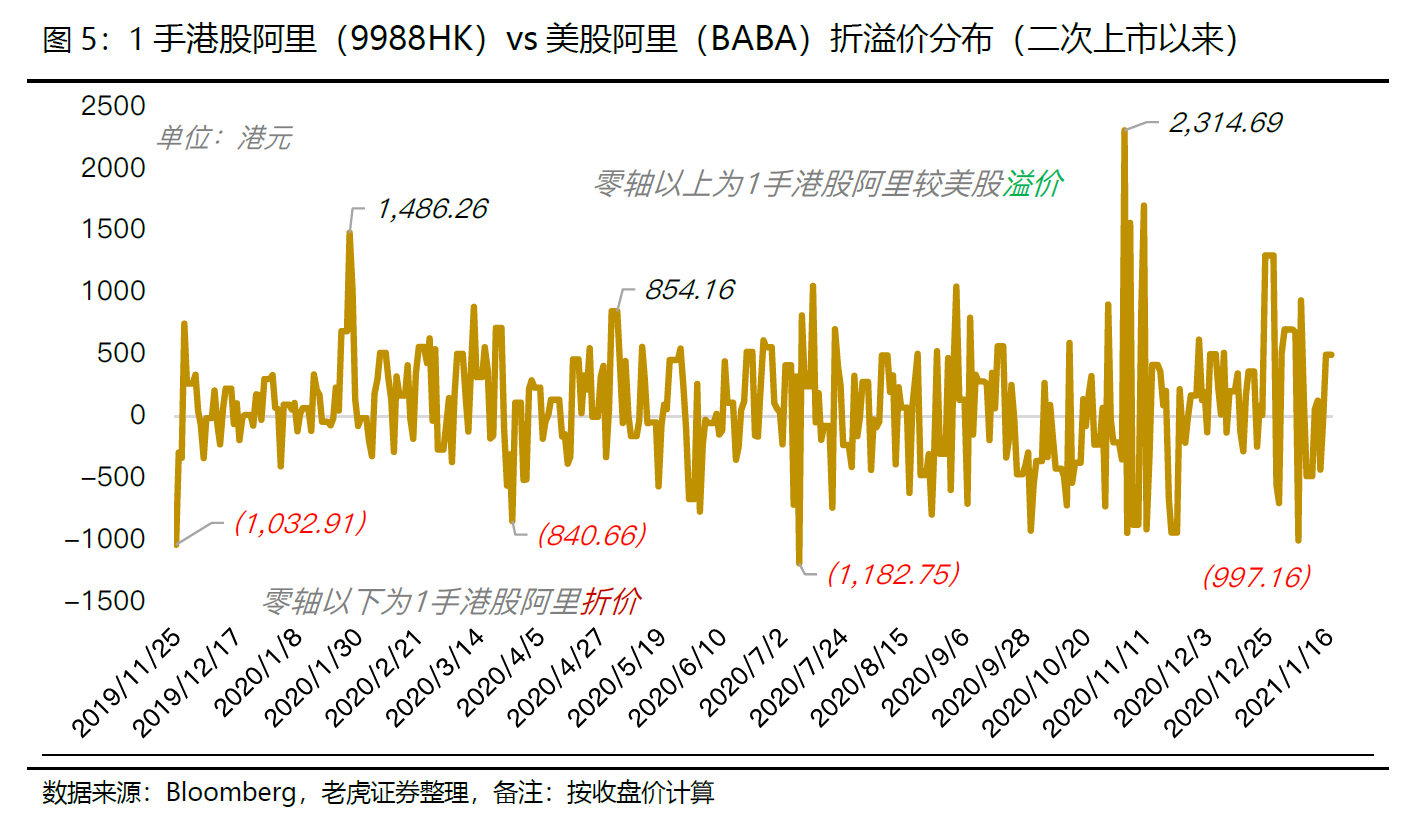

3.3关于套利

由于ADS和港股普通股可以互换,因此AH的折溢价也成为市场参与套利的一种方式。我们以阿里为例,上市以来,港股阿里有58%的时间处在溢价区域,每手最高溢价达2314港元;42%的时间处在折价区间,每手最高折价达1180港元。

26%的时间,折溢价的波动范围超过2%,10%的时间超过3%。但上市以来,尽管经历监管动荡,阿里美港两大折溢价的波动区间呈现扩大的趋势,但最终都趋向于收敛。也给市场带来了套利交易的机会。

3.3长期价值

3.3长期价值

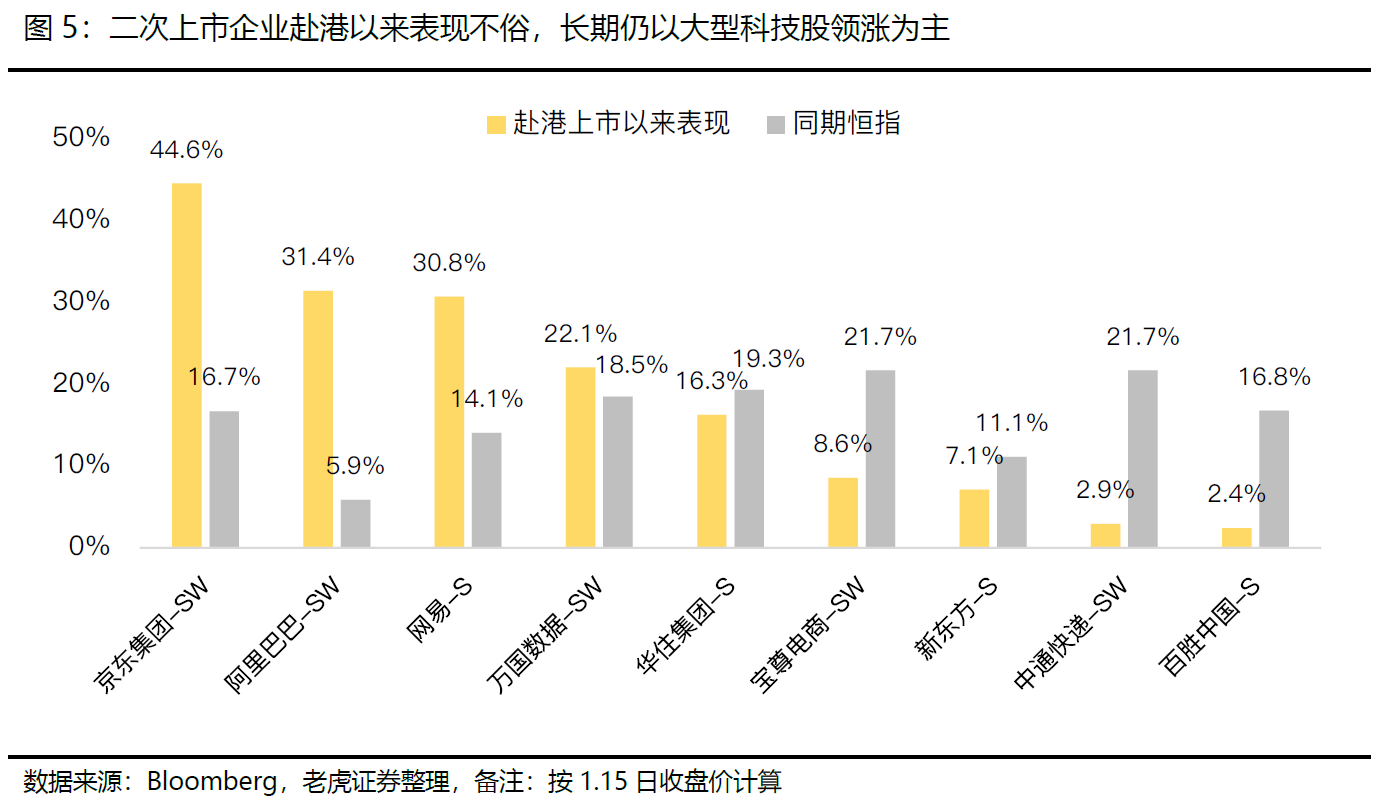

如果从上市后续的表现来看,二次上市企业普遍具备持有价值,尤其是像阿里、京东、网易等头部互联网企业更是具备超额回报的潜力。当然,四季度开始,港股中的金融指标股开始补涨,也缩小了这部分差距。

我们曾在年度展望中提出,全面牛市渐入佳境的观点,恒生指数大概率会在1-2年内走出历史新高(恒指年初以来已经涨近10%),快的话今年应该就会突破33000点。在我们来看,这里核心因素在于,今天更多的人,对权益资产配置需求的增加。 回到公司本身,二次上市,最核心的诉求是通过融资换去更高的成长,在我们来看,那些成长性越好,能见度越明显的公司,上市后股价的反应就会就越积极。

回到公司本身,二次上市,最核心的诉求是通过融资换去更高的成长,在我们来看,那些成长性越好,能见度越明显的公司,上市后股价的反应就会就越积极。

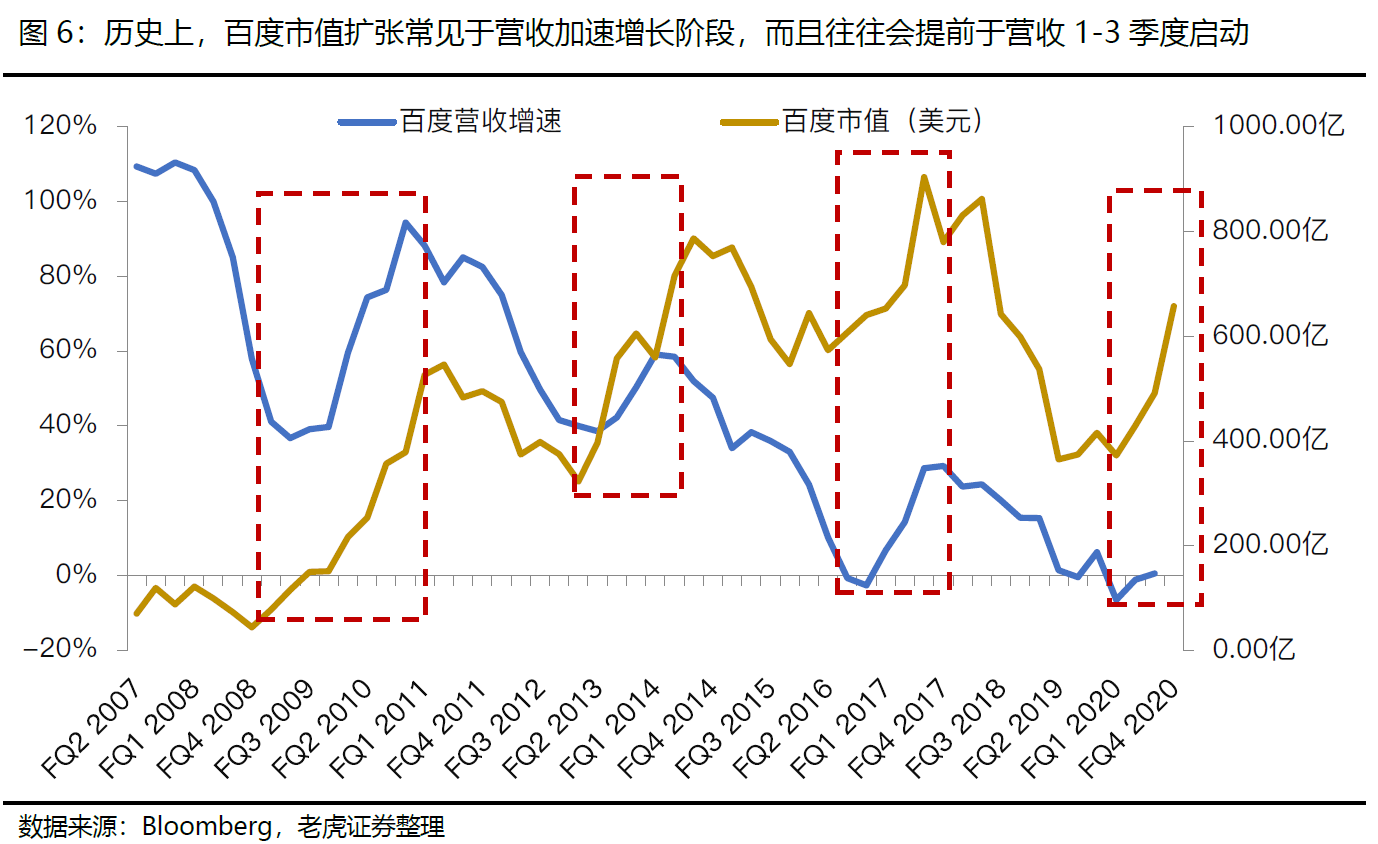

不仅包括哔哩哔哩,蔚来、拼多多这些保持高成长的新晋企业,估值提升后的百度,回港的诉求或许同样强烈。过去一年,美股一个较大的不同在于,全球投资者愿意给予增长确定性

的赛道和企业高估值,这也让所谓的顶部越来越难判断。尤其是电动车领域,百度目前手握Apollo自动驾驶平台,不仅帮助汽车厂商打造智能车,也可以为自动驾驶领域的合作伙伴提供软件服务,这是百度在汽车领域的核心竞争力。

上周,百度宣布正式组建一家智能汽车公司,以整车制造商的身份进军汽车行业。充裕的现金和更广的销路也是百度的加分项,在我们来看,都会让这次估值回升,不会那么快结束。

未经允许不得转载:海外华人美股开户 » 巨头扎堆二次上市,蕴含哪些套利机会?