美股开户

美股开户

一、公司概况

清科创业(1945)是股权投资行业的综合服务平台,向股权投资行业的参与者提供数据、营销、咨询及培训服务。

二、发行概况

清科创业:01945.HK

招股价:9-11港元

总市值:27-33亿港币

亿市盈率:以上限价11元计算,市值约33亿元(以19年经调整纯利约3,879万人民币计算,市盈率约77倍)

发售股数:发售4000万股,90%配售,10%公开发售,另有15%超额配股权

募资总额:3.6-4.4亿港币

公开发售募资额:0.36-0.44亿港币

保荐人:富强金融

一手入场费:4444.34港币

每手:400股

申购日期:2020年12月16日—2020年12月21日

交易日期:2020年12月30日

绿鞋机制:有

三、业务及行业分析

财务状况:

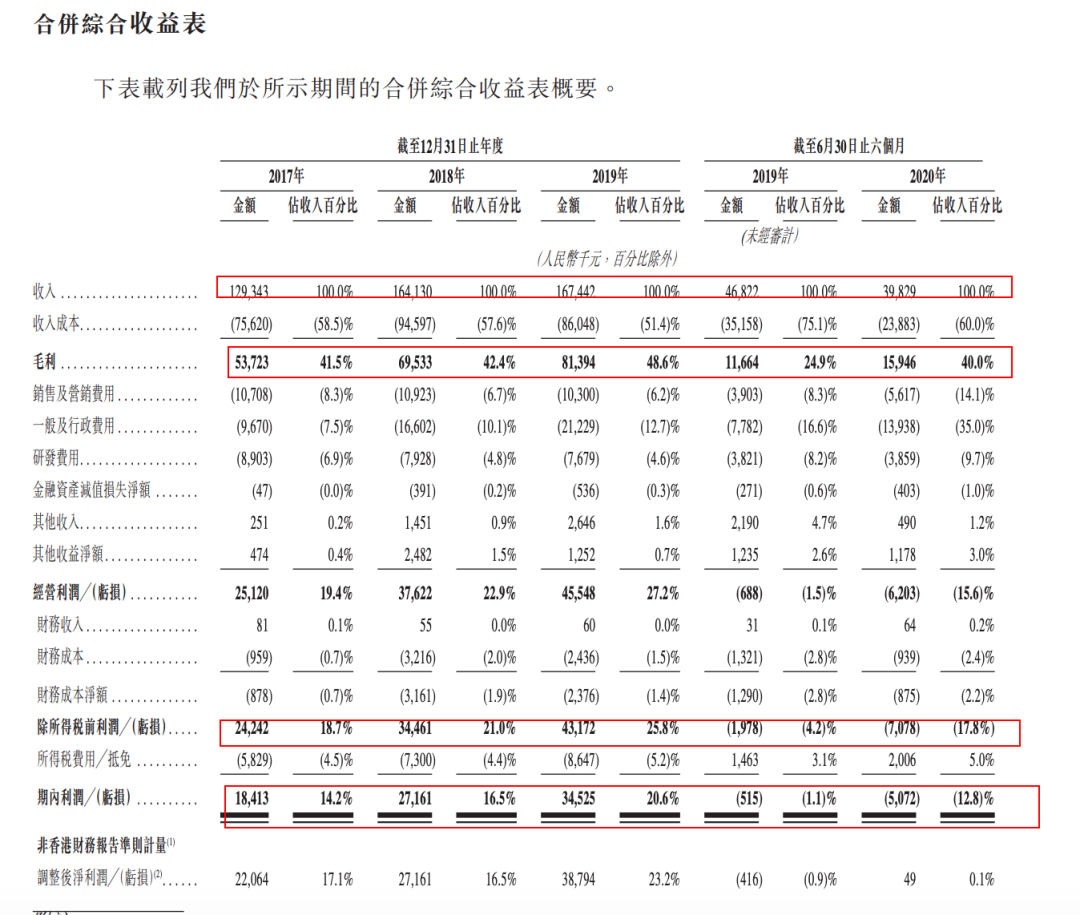

- 17至19年收入分别为1.29亿人民币、1.64亿人民币、1.67亿人民币,20年首六个月收入为3,982万人民币

- 17至19年毛利分别为5,372万人民币、6,953万人民币、8,139万人民币,20年首六个月毛利为1,594万人民币

- 17至19年纯利分别为1,841万人民币、2,716万人民币、3,452万人民币,20年首六个月纯利为亏损507万人民币

- 17至19年经调整纯利分别为2,206万人民币、2,716万人民币、3,879万人民币,20年首六个月经调整纯利为5万人民币(若扣除上市开支、以股份为基础的付款、税项调整等一次影响)

基石投资者∶

- 引入4名基石投资者认购,包括高瓴资本、尚润圣运等等,合共投资2,440万美元(约1.9亿港元),按中间价计算,约占发售股份47.09%,设6个月禁售期

首次公开发售前进行融资︰

- 于15年10月至20年5月曾进行多轮融资,最近一次融资发售价较中间价折让约23.3%,并无禁售期,其中前期投资者包括苏江涛先生及周文栋先生、王东先生、非执行董事龚虹嘉先生等等

集资所得资金用途︰

集资所得其中约39.4%将用于扩大公司在中国的地理覆盖范围;

约9.8%将改善公司的线下服务供应及按行业趋向整合线上线下业务;约5.8%将用于升级公司线上平台及丰富线上服务;

约9.9%用于加强销售及市场推广工作约5.6%用于扩大的服务规模,约20%将用作选择性地寻求投资及收购机会;

约9.5%将用作额外营运资金及其他一般企业用

上市后主要股东架构∶

- 创始人倪正东先生持股48.0216%

- 苏江涛先生及周文栋先生持股7.0028%

- 王东先生持股5.0825%

- 其他管理层及管理人员持股3.4889%

- 其他前期股东持股23.0709%

- 公众持股13.3333%

公司竞争力:

公司是股权投资行业的综合服务平台,向股权投资行业的参与者提供数据、营销、咨询及培训服务。根据灼识咨询报告,公司拥有中国高度分散的股权投资行业服务平台市场的3.1%市场份额。公司主要为私募股权╱风险投资公司及增长型企业提供服务。在股权投资行业中,私募股权╱风险资本作为成长型企业的股权投资人,为彼等提供充足资金以协助支持及发展其业务。作为回报,投资增长型企业业务成功及利润增长,于退资时会带来私募股权╱风险资本的收益率,例如透过将彼等股份出售予其他投资者或首次公开发售的公众人士。

根据灼识咨询报告,截至2019年12月31日,就数据涵盖范围而言,公司运营着中国最大的股权投资数据库私募通。公司通过线上和线下渠道,为股权投资行业的所有参与者(包括投资人、创业者、成长型企业及政府机构)提供丰富的服务。根据灼识咨询报告,公司通过提供数据资源及研究报告服务、全渠道营销解决方案及业务网络机会,为创业者及成长型企业开发解决方案及资本资源,并为有兴趣或需要进行股权投资的个人提供系统性知识及先进技能,已成为连接业界所有参与者的枢纽,并且是中国股权投资行业最受认可的品牌之一。在强大的数据能力及全面的服务提供驱动下,公司整装待发,为客户在市场探索中提供获取相关行业数据、营销方案、资本资源及专业指导的途径。

公司通过私募通、投资界、项目工场及沙丘大学等平台提供全面的线上以及线下组合服务,满足客户的各色需求。公司的服务可分类为数据服务、营销服务、咨询服务及培训服务。

公司的收入由2017年的人民币1.29亿元增加26.9%至2018年的人民币1.64亿元,并于2019年进一步增加2.0%至人民币1.67亿元。公司的收入由截至2019年6月30日止6个月的人民币4680万元减少15.0%至截至2020年6月30日止6个月的人民币3980万元。

公司的净利润由2017年的人民币1840万元增加47.8%至2018年的人民币2720万元,并于2019年进一步增加26.8%至人民币3450万元。公司于截至2019年及2020年6月30日止6个月分别确认亏损净额人民币50万元及人民币510万元。

- 公司服务对象广泛,面向中国股权投资行业的所有参与者,包括投资人、创业者、成长型企业及政府机构,自成立以来已于各服务线中为72,000多家机构服务,前五大客户占总收入不足30%。主要服务产品的供应商主要包括场地提 商、活动佈置服务提供商、嘉宾发言人及导师

- 截至19年底,就数据涵盖范围而言,公司运营着中国最大的股权投资数据库私募通,通过线上和线下渠道,为股权投资行业的所有参与者(包括投资人、创业者、成长型企业及政府机构)提供丰富的服务

- 公司业务可追溯至2001年,创始人及控股股东倪先生于北京开始我们的业务,业务构成清科集团及其附属公司重组前的主要业务部分

业务模式成熟稳定

从具体业务上看,数据服务包括线上和线下业务,两者相辅相成。线上业务主要为私募通,通过付费服务产生收入,而线下业务则凭借私募通的数据支持,为客户提供定制报告,满足客户的特定需求,并帮助客户做出知情决策。

私募通采取“免费+付费模式”,用户注册后可免费访问私募通有限范围内的数据,而选择付费订阅私募通则可以获得完全的访问权限。该公司主要按月或年收取订阅费,年度订阅套餐类型多元,包括一个用户付费38000元、两个48000元及三个58000元。此外,月订阅套餐每个付费用户付费3000元。

截至2020年6月,清科创业私募通共有231900名注册用户,较2019年末增加18600名,该公司往年付费率稳定,2020年受疫情冲击有所下滑,不过客户复购率高,约32.2%为复购客户。这些复购客户贡献的收入占私募通总收入的63.1%。私募通经过了13年的发展,品牌已经在行业建立,其线下数据定制化服务也得到快速发展,今年上半年定制化服务收入贡献率达到了26%,同比提升6.4个百分点。

营销服务今年表现较弱,主要因为线下品牌活动受阻或者延迟举办,导致收入确认延迟。该业务线上业务主要为投资界提供资讯服务,通过横幅及软文形式的在线广告获取收入,收入贡献稳步提升。2020年上半年,投资界月均页面浏览量约1770万次,是业内最具影响力的在线信息平台之一。

该业务的线下服务形式则是大型品牌及论坛等。该公司清科品牌旗下有五大年度主题活动,包括投资人百人论坛、中国基金合伙人峰会、中国创投精英挑战赛、中国高成长企业CEO峰会以及中国股权投资年度论坛。这些活动主要吸引了投资人、创业者、成长型企业及政府机构。清科品牌市场认可度高,活动粘性较强,后期有望持续贡献可观收益。

此外,该公司收入贡献较低的两项业务中,咨询业务旗下的项目工场,是投资人和创业者的对接平台,收入来源于创业者支付的订阅费,以及线下路演服务向地方政府机构收取的费用,2018年开始产生收入;而培训服务主要通过沙丘学院、沙丘大学及投资学院提供服务,其中沙丘学院被誉为“投资界的黄埔军校”,知名度较高,每个课程服务费为12.9万元至19.8万元。

行业仍属发展早期,“高成长”空间可期从行业来看,中国股权投资服务行业处于早期且快速成长的阶段,2019年市场规模为130亿元,近五年复合增长率达到29%,而数据服务、营销服务、咨询服务及培训服务市场规模分别为20亿元、33亿元、39亿元及39亿元,近五年复合增长率分别为29%、30.9%、32.3%、29.9%及24.9%。

行业处于发展早期,行业集中度较低,后期成长可观,早期进入的参与者都有肉吃。根据灼识咨询,就2019年收入而言,五大市场参与者市场份额仅达11.2%,其中清科创业行业市占率最高,为3.1%。清科创业依托于其四大线上平台,在行业中具有较大的品牌优势,或将在行业快速发展期中不断抢占市场份额。

值得一提的是,清科创业并不满足于国内的发展需求,而是同时积极进军海外市场。根据公司招股书,其计划拓展如东南亚及印度等海外新兴市场,以开启新的增长机遇及建立国际影响力。根据灼识咨询报告,预期包括东南亚国家联盟成员国、印度及非洲在内的新兴市场股权投资行业的市场总规模2024年将达到2.15亿美元,复合增长率14.7%。

该公司已开发出一个手机端股权投资数据库——PEdata,主要针对东南亚、印度及其他新兴市场用户。虽然清科创业海外市场处于探索阶段,但国内具有较成熟的商业模式,或可复制至海外新兴市场,海外流量变现预期较为可观。

基本面不错的投资标的

清科创业的成长预期,一方面源于自身的品牌优势,依靠四大线上平台,推出多种线上线下服务类型,实现付费用户及线下B端用户的高转化率,另一方面则在于行业的高成长以及海外市场的开拓。2020年线下品牌活动虽受到短暂影响,但长期来看,“清科品牌”行业认可度高,未来成长具有持续性。

清科创业盈利水平保持逐年稳定提升的态势。2019年毛利率为48.6%,较2017年提升了7.1个百分点,而2020年上半年为40%,同比大幅提升15.1个百分点。从业务看,数据服务及营销服务贡献核心毛利润,且这两项业务毛利率也较高,培训服务于今年毛利润亏损,主要因为沙丘学院的课程交付延后,下半年或可实现毛利润贡献。

清科创业核心的三项费用,包括销售费用、行政费用以及研发费用,从往年看,这三项合计费用率保持相对稳定,销售及研发费用率逐年下降,而管理费用提升。2020年由于疫情原因,今年广告费用增加,另外加上上市费用(计入行政费用),导致该公司净利润出现亏损。

该公司于2019年净利率为20.6%,呈逐年提升态势,较2017年提升6.4个百分点,2020年上半年撇除上市开支影响,该公司净利润为正。此外,清科创业股东回报率较高,不考虑今年上半年,2019年为44.9%,往年均超过40%。公司期间资产负债率为54.06%,杠杆倍数不大,处于合理区间,且无有息债。

值得注意的是,该公司已引入多位基石投资者,包括高瓴资本、盈科资本、IDG资本、红杉中国公开市场基金等众多知名投资机构,合计认购金额约占总募资金额的45%。优质的基石投资者的加入为清科创业的发展增添了强劲的发展动力。

综上看来,清科创业上市在即,其基本面稳健,具有行业发展的领先优势及平台品牌优势,在行业快速发展期,商业模式成熟稳定,成长具有确定性,且该公司积极进军海外市场,海外或成为业绩亮点。撇除今年疫情影响,该公司盈利水平持续提升,上市后或是值得期待的投资标的。

四、保荐人及过往保健业绩状况

保荐人:富强金融

富强金融可不像他名字那样,除了一个管子拿的出手,管子不是它的关系,记得没错是利弗莫尔等承销商搞的!看着成绩不怎么样!

五、中签率预估

发售4000万股,90%配售,10%公开发售,另有15%超额配股权

按10%回拨,甲组5000手、乙组5000手,现在按40%回拨,甲组20000手、乙组20000手,预计一手中签率10%左右!

六、新股点评

1.清科创业(1945)是股权投资行业的综合服务平台,向股权投资行业的参与者提供数据、营销、咨询及培训服务

2.以上限价11元计算,市值约33亿元,以19年经调整纯利约3,879万人民币计算,市盈率约77倍

3.引入4名基石投资者认购,包括高瓴资本、尚润圣运等等,按中间价计算,约占发售股份47.09%,设六个月禁售期,公司已引入多位基石投资者,包括高瓴资本、盈科资本、IDG资本、红杉中国公开市场基金等众多知名投资机构,合计认购金额约占总募资金额的47.09%。优质的基石投资者的加入为清科创业的发展增添了强劲的发展动力。

4.按2019年收入计,清科创业是中国最大的综合股权投资服务平台,市占率3.1%,说一下他比第二名高0.1%!

5.于15年10月至20年5月曾进行多轮融资,最近一次融资发售价较中间价折让约23.3%,并无禁售期,其中前期投资者包括苏江涛先生及周文栋先生、王东先生、非执行董事龚虹嘉先生等等,差评!

七、操作计划

不建议申购,保荐人不是稳定、行业也不怎么样,今年的业绩相当难看,明年还尤为可知!前期投资人还没有禁售,唯一亮点是高瓴资本、盈科资本、IDG资本、红杉中国公开市场基金等众多知名投资机构在前期或者基石认购,基石认购比例还挺高!优点很明显、缺点更明显!打的话风险还很高,业绩增长没什么想象力,但认购倒是异常热烈,搞不懂?清科创业是中国最大的综合股权投资服务平台,表面高大上,实际就是做数据服务、卖行业数据给创业公司。

未经允许不得转载:美股开户 » 清科创业(01945HK)港股打新建议:不申购