海外华人美股开户

海外华人美股开户上一篇文章我们讲了什么是基金,怎么看一个基金的基本信息。

那么有同学就又要问了,“小编,市场上有3000多只基金,我随便打开一个基金网站,就看到有股票型、混合型、债券型、指数型、QDII、ETF、LOF……看得人真是一个头两个大啊。这些基金到底有什么不同啊?我想要投资到底买哪种呢?”

那么今天,小编就给大家梳理一下,基金到底有哪些分类呢?我们到底应该选择哪一类基金投资呢?

一、基金的分类方法

基金的分类方法有很多种,说白了,就是行业内那些爱研究的专家学者,根据不同场合不同情境给基金取的小名而已。就像你在大上海叫Cindy,在老家叫静静,在学校叫捣蛋鬼他妈一样,但其实都是同一个你。

所以,明白了这点,首先你就要知道,无论基金处于哪种分类下,他们不是独立的,这个分类下叫Cindy的基金,可能就是那个分类下叫静静的那个基金。千万别把他们割裂开来。

好了,那我们具体来看看基金的分类。

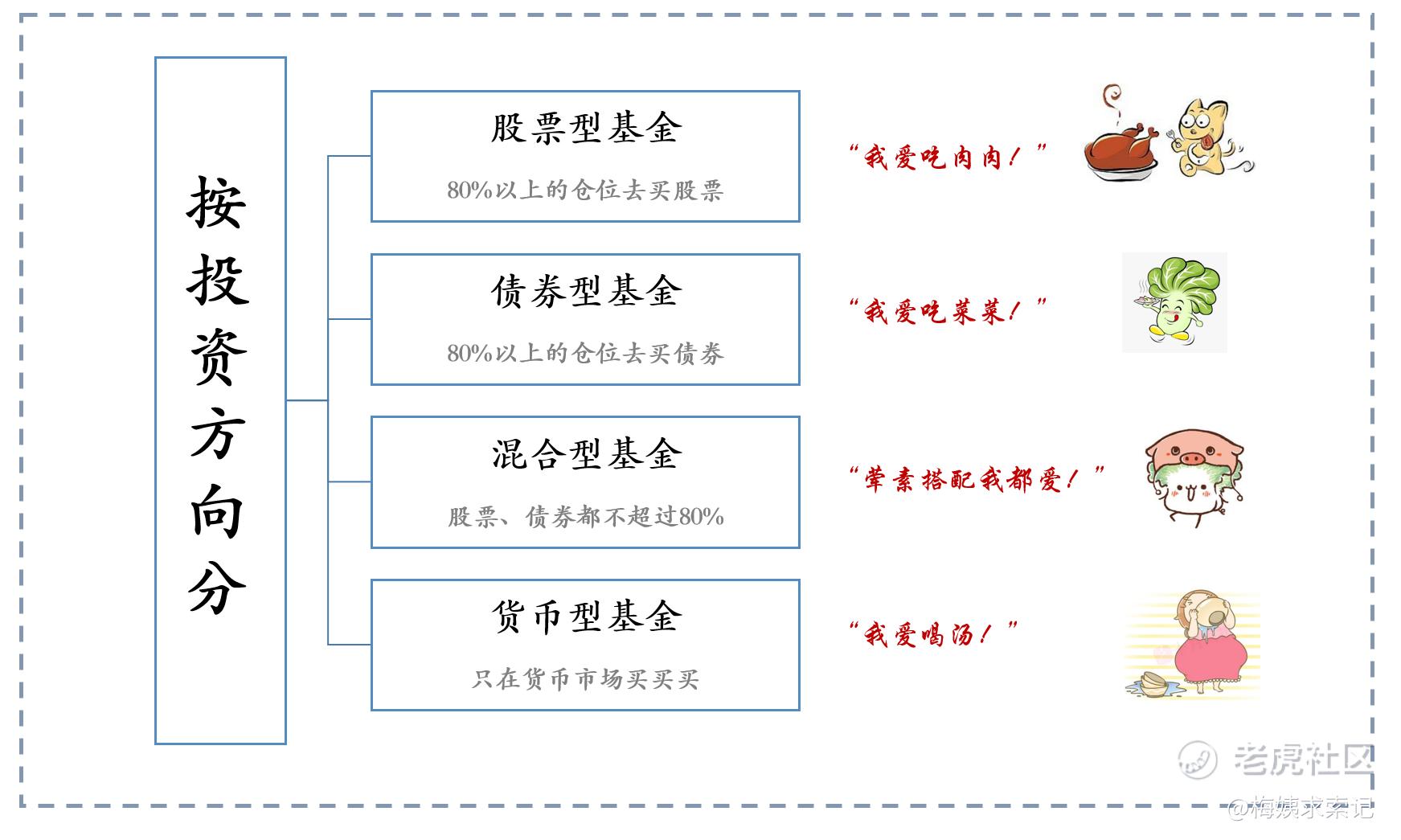

二、按投资方向分类

这类分类方法是按照投资方向分的,我觉得是比较适合初学者思考逻辑的一种分类方式。

我在上一篇文章《基金科普(一)到底什么是基金?怎么选基金?》说过,基金经理拿着“菜篮子”去逛证券市场帮我们“买菜”了。有些基金经理呢,就爱吃肉,就喜欢股票,买了一篮子的股票;另外的经理可能就偏素一点,喜欢债券,只买了一篮子债券;有些经理呢,可能喜欢荤素搭配,股票买一些,债券又买一些;而有些爱喝汤的,只要能沾点荤腥就满足了,他们就会去投资货币市场;真的就跟买菜一样,大家都有个口味偏好嘛。

所以,按照投资方向分,基金大致可以分为以下几类:

股票型基金

顾名思义,拿我们投资人的钱主要去买股票的基金,仓位的80%以上都买了股票。

需要说明的是,这么高仓位的投资股票,风险还是比较大的,当然能达到的收益也可能是很高的。

所以,如果你想炒股,但你又不懂买哪些股票,又没有时间盯盘,而且最重要你能承受股票的高风险,也想去博取更高的收益,那不如就去找一支股票型基金吧,让基金经理帮你去炒股!

以易方达消费行业股票(110022)为例,其股票占比85.12%,就是典型的股票型基金。

债券型基金

债券型基金同理,80%以上的仓位都去购买了债券。以天弘永利债券A(420002)为例,债券占比97.38%,一看便知是债券型基金。

什么是股票?什么是债券?

写到这里,可能有人又要问了,“到底什么是股票?什么是债券啊?”。没办法,初学者就是问题比较多,这是好事。

首先,小编给大家推荐一个免费的公开课,非常棒!对于没有金融基础的我们,还是非常不错的扫盲课程的。

大家可以自行搜索网易公开课——可汗学院公开课——金融学。里面最基础的现值、复利、债券和股票都有讲到。

那么到底什么是股票?什么是债券呢?

简言之,股票就是一种所有权凭证,你拥有股票,就表示你拥有了这家公司的部分所有权。而对这家公司而言,它通过出卖一部分所有权的方式,融到了企业发展所需的资金;

那么债券呢?很简单,就是一种债务关系的凭证。你通过出借资金获取额外的利息。企业通过借钱获取企业发展所需的资金。

其实,这两种形式,也就是现在很多创业型公司的融资方式,股权融资和债权融资。

那么我们为什么要了解这些呢?

那是因为,你买了股票,你的利益就和企业的经营发展息息相关,你们是收益、共享风险共担的。

而债券呢,它是受法律保护的债务偿还关系。当公司经营不善破产倒闭时,债券优先偿还,而股票清偿顺序排在债券之后。

所以,债券投资和股票投资相比,是一种风险相对较低的投资形式。

讲了这么多,小编就是想告诉初学者,如果你经验不足或者抗风险能力较低,那么可以优先试试债券型基金。

混合型基金

混合型基金就是仓位介于股票型和债券型基金之间的基金。购买的股票债券不相上下,风险自然比债券基金要高一些,比股票基金要低一些,还有可能博得比债券基金略高的收益,也是不错的选择。

货币基金

关于货币基金,虽然你不懂,但是我相信几乎我们所有人都买过。因为余额宝就是一种货币基金。

那什么是货币基金呢?

首先,货币基金是受政策规定不能投资股票资产的!它本质上就是一种银行存款!

其实,直白点说,就是基金公司把我们很多人的钱聚集到一起,然后把钱存到了银行里,就叫做协议存款。

但是基金公司存钱和你存钱有什么不同呢?那就是议价能力不一样啊。

你手里拿着几万块去银行存钱,银行说多少利息就是多少利息;那如果基金公司拿着几十亿上百亿去银行存钱呢?他就有筹码和银行谈判利率了。

尤其是在,钱荒的时候,货币基金就越容易和银行谈个好价钱。所以,你有没有发现,在年底大家都缺钱的时候,往往货币基金的收益也会高一些,就是这个道理。

当然,货币基金除了把钱存银行里,也会有一小部分用于购买债券、逆回购、央行票据这些风险极低,价格波动很小的资产。大家大概有个印象就好。

以前余额宝收益高的时候,经常会有女性朋友跑过来问小编,“余额宝安不安全啊?我们家的钱几乎都在余额宝里呢!”

怎么说呢?如果你明白了货币基金的本质,就像你相信银行存款一样,一般情况下,货币基金还是比较稳健安全的。

后续如果小编有空,还记得的话,可以好好讲讲货币基金。Ps,你家钱都放在余额宝里真的有点浪费啊!

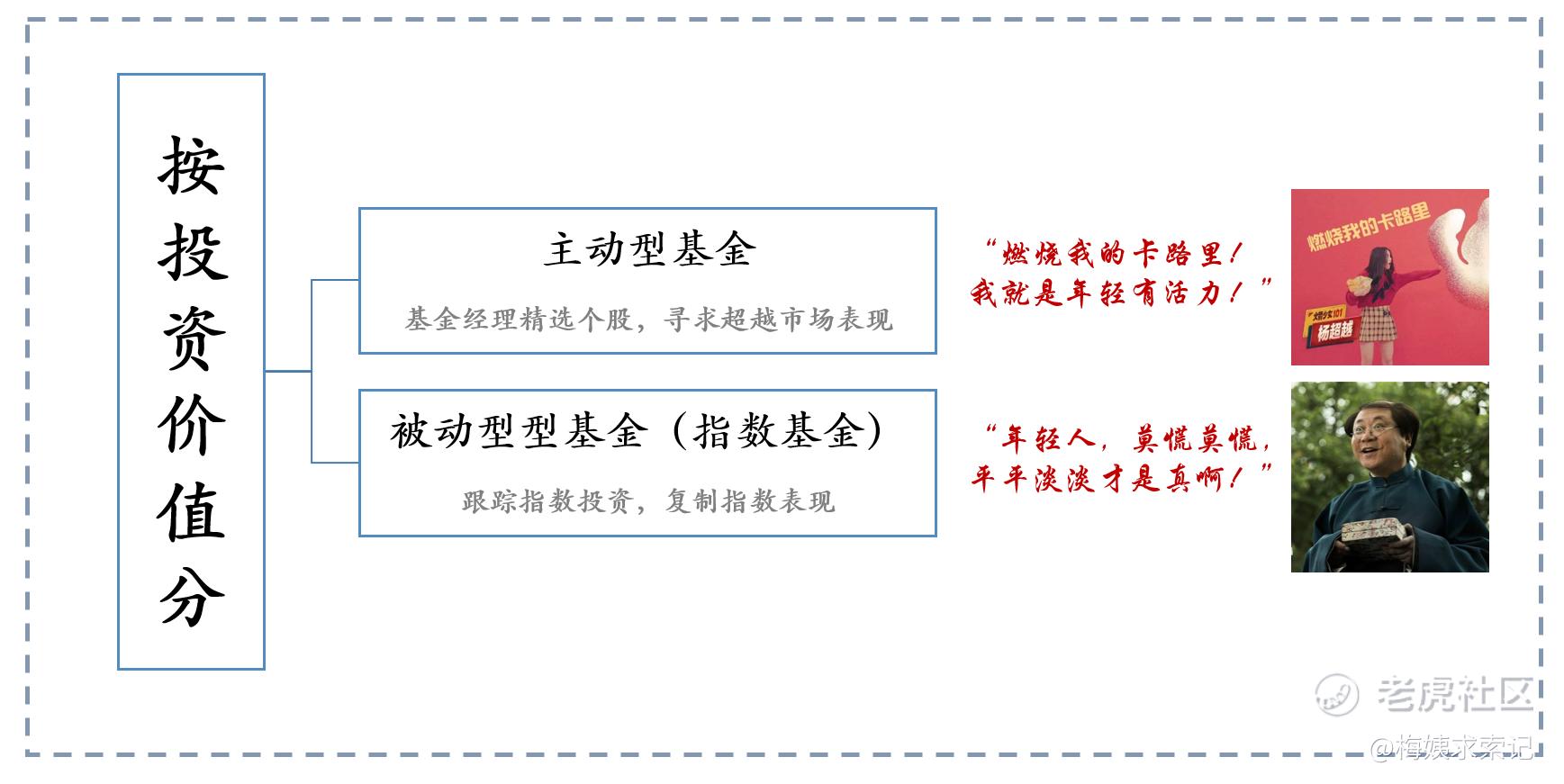

三、按投资理念分类

好了,现在大上海的Cindy回到山东老家了,见到她的七大姑八大姨她摇身一变又回到那个你熟悉的静静了。

现在前面讲的基金也要摇身一变换个叫法了。

这个叫法,我们是按投资理念分类给起的名。分别叫主动型基金和被动型基金。

主动型基金,也就是说募集后有基金经理操盘,他把资金投资于他所偏爱的股票,债券等,期望获得超越市场的业绩表现。

主动型基金更像一个年轻人,爱折腾有活力,就是不想和大多数人一样,总是希望与众不同,也总是相信自己会是那个与众不同的人;

被动型基金,并不主动去寻求超越市场的表现,选取特定的指数作为跟踪的对象,所以被动型基金也叫指数型基金。

被动型基金就像一个50几岁快退休还没退休的人,大半生都过去了,就想着还折腾啥啊,就踏踏实实安安稳稳地,能活成普通人就行。

小编这里要Hilight一下,被动型基金也叫指数型基金。

比如下图是一个跟踪沪深300指数的基金,就是一种被动型基金。

巴菲特曾经说过:对于个人投资者,最好的投资方式就是指数基金定投。

所以你之前一直听说的基金定投,就是指被动型基金也就是指数基金的定投啦!小编,后面会专门讲一篇指数基金,欢迎关注哈!

四、从创新角度分类

另外,还有部分基金是从产品创新的角度又给单独拎出来了。比如QDII、ETF、LOF、FOF、分级基金等。篇幅所限,今天小编就大概讲一下QDII和ETF基金吧。

QDII基金

QDII基金是指投资国外资产的基金。可以投资香港、美国以及其他境外证券市场。既可以有常规的股票、债券,也有黄金、石油、REITS等与股票不相干的资产。

其实,购买QDII基金,主要是为了和国内证券市场有所平衡,能起到很好的分散风险的作用。

所有QDII基金都是将人民币兑换为美元或者欧元再买入海外资产,最重要的是,它不占用个人换汇每年5万美元的限制。

一般在人民币贬值预期时操作,买入QDII基金。

例如,在美元兑人民币6.5的时候买入价值1万元人民币的QDII,相当于在不占用5万换汇额度的情况下,买入1万/6.5=1538.46美元的资产;

然后静等人民币贬值,当美元兑人民币是7时,即使买入的资产没有涨,这时把QDII基金赎回,这1538.46美元资产也变成了1538.46*7=10700元人民币!

这出海兜一圈就能赚点钱呢!

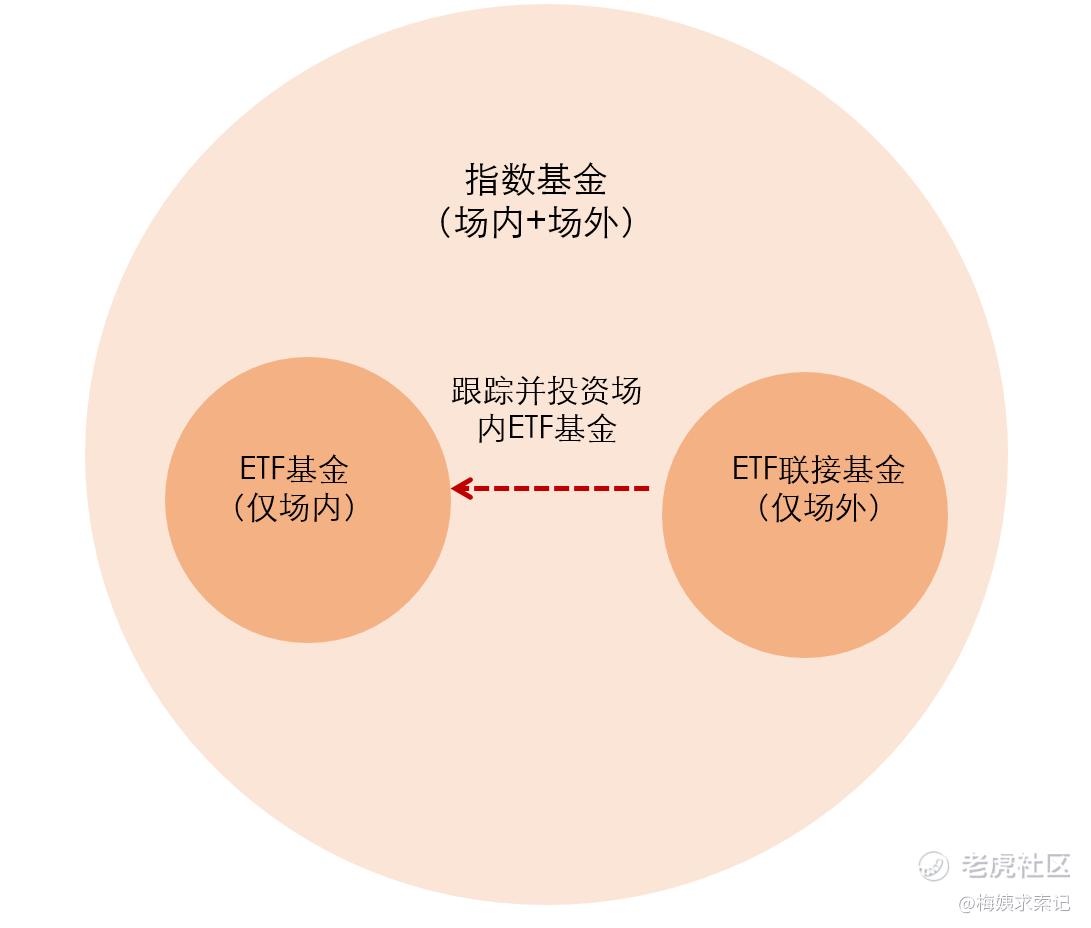

ETF基金

ETF也叫场内基金,就是说你需要开通股票账户,在股票交易软件上购买的基金。前面讲的所有基金,你几乎都可以在第三方代销网站比如天天基金网、蛋卷基金网上买到,但唯独ETF基金你只能在证券账户购买。

ETF基金的本质就是一揽子打包的股票,以HS300ETF为例,这是跟踪沪深300指数的ETF。而沪深300指数覆盖了沪深市场60%左右的市值,就是那300只稳定的大中盘股。

ETF基金也是指数基金的一种。它和股票一样,你在证券账户里是可以随时买进卖出的,你买进卖出的价格就是实时的价格。

而你在第三方平台上购买的基金,是以当天晚上由基金公司及托管银行进行核算校对后的基金净值为准的价格,相当于你买进或卖出的时候是不知道最终价格的,都是盲操作,最多有一个估值。

第三方平台上还有一种ETF联接基金,这种联接基金实际上是场外跟踪场内ETF基金的基金,就是说它的钱都用来投资购买场内的ETF基金了。

我们这里所说的“场”就是指证券交易所,说白点,交易所内的交易就是场内交易,其他的就是场外交易。

大致关系如下图

五、结束语

其实,作为普通人来说,我们是没必要知道基金的所有分类的。我们一般都会有一个大致的投资方向,比如说我看好沪深300指数,看好机场股,看好中国互联网,那我就可以去筛选与之相关的基金,至于说这个基金属于什么类型一般也不会特别关注。

而且,每一种基金展开来都可以做一个独立的专题,有心研究的同学可以再深入的研究一下。

未经允许不得转载:海外华人美股开户 » 基金科普(二)基金有哪些种类?