美股开户

美股开户

一、公司概况

先声药业,是一家从事药品研发、生产和商业化的公司,目前主要从事仿制药业务。其在肿瘤疾病(包括细胞治疗)、中枢神经系统疾病及自身免疫疾病等战略性治疗领域拥有多元化的产品组合。根据行业资料,按药品销售收入计,上述3大治疗领域2019年合计占中国药品市场的24.7%。

二、发行概况

先声药业:02096.HK

招股价:12.1-13.7港元

总市值:315.3-357亿港币

亿市盈率:30.08

发售股数:发售26056.9万股,90%配售,10%公开发售,另有15%超额配股权

募资总额:31.53-35.7亿港币

公开发售募资额:3.153-3.57亿港币

保荐人:摩根士丹利、中金

一手入场费:13838.06港币

每手:1000股

申购日期:2020年10月13日—2020年10月19日

交易日期:2020年10月27日

绿鞋机制:有

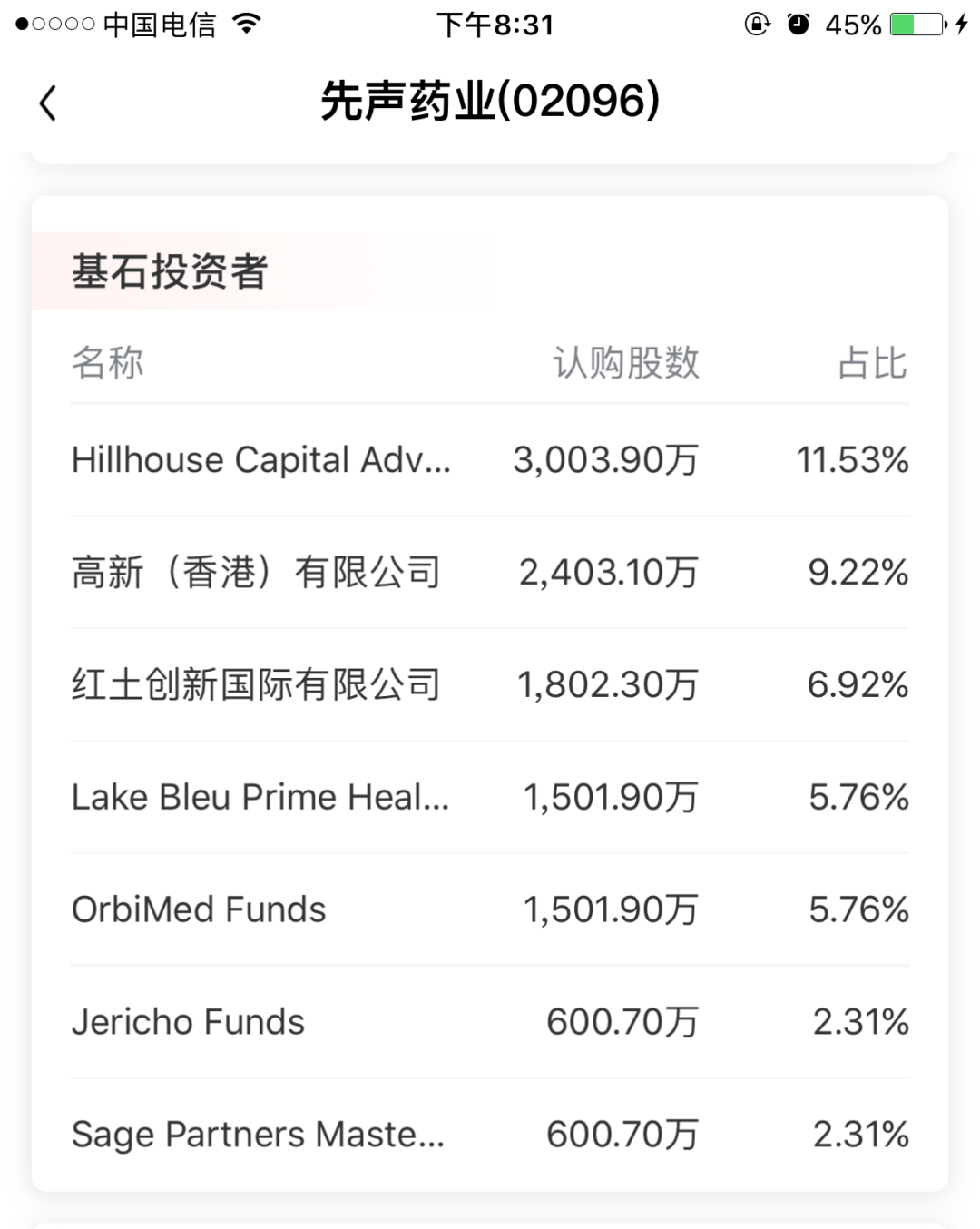

基石投资:引入名基石投资者,约占发售股份43.81%

三、业务及行业分析

财务状况:

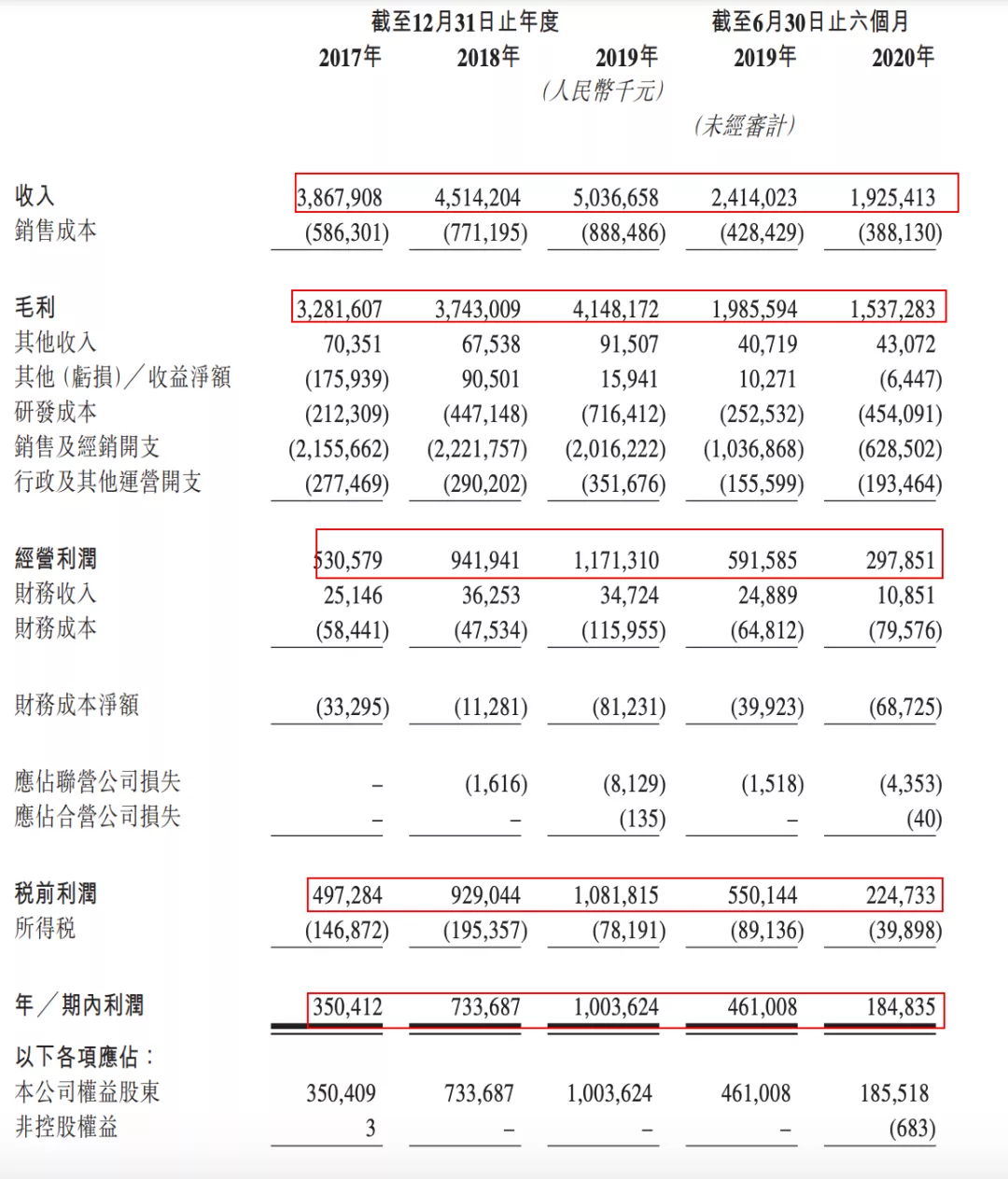

于2017年-2019年,收入分别为人民币38.68亿元、45.14亿元及50.37亿元;

公司权益股东应占盈利分别为约人民币3.5亿元、7.34亿元及10.04亿元。于2020年上半年收入约19.25亿元,公司权益股东应占盈利约1.86亿元。预计2020年公司权益股东应占合并利润不少于人民币4.8亿元。

基石投资者︰

公司已与多名基石投资者订立若干基石投资协议,基石投资者已同意按发售价认购,或促使彼等的指定实体按发售价认购合共约1.9亿美元(或约14.73亿港元)可认购的相关数目的发售股份。Hillhouse Capital、高新、红土、Lake Bleu Prime、OrbiMed Funds、Sage Partners、Jericho Funds认购额分别为5000万美元、4000万美元、2.325亿港元、2500万美元、2500万美元、1000万美元及1000万美元。

Hillhouse Capital成立于2005年,为一家由投资专业人士和营运行政人员组成的全球性公司,专注于构建和投资于实现可持续增长的优质商业特许经营机构。

高新为南京江北新区产业投资集团有限公司的全资附属公司。江北产投集团成立于1992年,由履行南京市江北新区人民政府职能的南京市江北新区管理委员会直接管理。

红土为深圳市创新投资集团有限公司的全资附属公司,深创投为独立第叁方,为一家根据中国法律成立的有限责任公司,于1999年8月 25日由深圳市政府出资成立。深圳市政府仍持有28.2%的股权,为其最大股东。

Lake Bleu Prime为一家在开曼群岛注册成立的获豁免公司,专注于亚洲╱大中华区医疗保健(包括药业、生物技术、医疗设备及医疗保健服务)投资的长期偏股型公募基金。

集资所得资金用途︰

60%用于持续研发公司在战略重点治疗领域中选定的在研产品,

10%用于加强销售及营销能力,

10%用于于未来几年投资医药或生物技术领域的公司,以拓宽产品组合;

10%用于偿还到期的若干未偿还银行贷款,

10%用于营运资金及其他一般企业用途。

公司竞争力:

公司是一家从事药品研发、生产和商业化的公司,目前主要从事仿制药业务。在以下专注的战略性治疗领域拥有多元化的产品组合:肿瘤疾病(包括细胞治疗)、中枢神经系统疾病及自身免疫疾病。根据弗若斯特沙利文的资料,按药品销售收入计,上述3大治疗领域2019年合计占中国药品市场的24.7%,2015年到2019 年的增长速度快于整体中国医药行业增速,预计这一趋势在未来几年将总体延续。公司曾于2007年作为当时中国第一家生物和化学制药公司登陆纽约证券交易所,随后,在2013年将公司私有化

先声药业,作为一家快速转型为创新和研发驱动的制药公司,连续多年位居「中国创新力医药企业十强」和「中国制药工业百强」。早在2007年,先声药业就曾在纽交所上市。凭借2.26亿美元募资、超10亿美元市值,一举刷新亚洲化学生物药企的IPO纪录。后于2013年完成私有化并从美股退市。

2020至2021年,公司將有三个即將上市的重磅產品,分别为阿巴西普注射液、依达拉奉右莰醇注射用浓溶液、KN035阿巴西普注射液:为中国首个及唯一获批准销售的CTLA4-Fc融合蛋白,也是全球自身免疫疾病领域第一个、也是目前唯一一种T细胞选择性共刺激免疫调节剂.

依达拉奉右莰醇注射用浓溶液:是公司历经十三年自主研制开发的具有自主知识产权的一类创新药,有望成为近5年来全球唯一获批销售的脑卒中新药。预计于2020年下半年获批上市。根据弗若斯特沙利文的资料,预期中国的脑卒中发病人数将由2020年的1,660万人增长至2024年的1,980万人具有广阔的商业市场潜力

KN035:是公司具有差异化优势的PD-L1单抗,同时也有望成为全球首个皮下注射的PD-L1单抗。目前,正在中国进行KN035的dMMR/MSI-H结直肠癌及其他晚期实体瘤的II期临床试验及晚期BTC的III期临床试验,同时在美国和日本进行I期临床试验。预期2020年下半年可以递交新药上市申请,2021年获批上市。

四、保荐人及过往保健业绩状况

保荐人:摩根士丹利、中金

摩根士丹利

中金

摩根士丹利定海神针般的存在,心里多少有底了、中金跟在国际投行混点业绩还行,自己就是扶不起的阿斗!

五、中签率预估

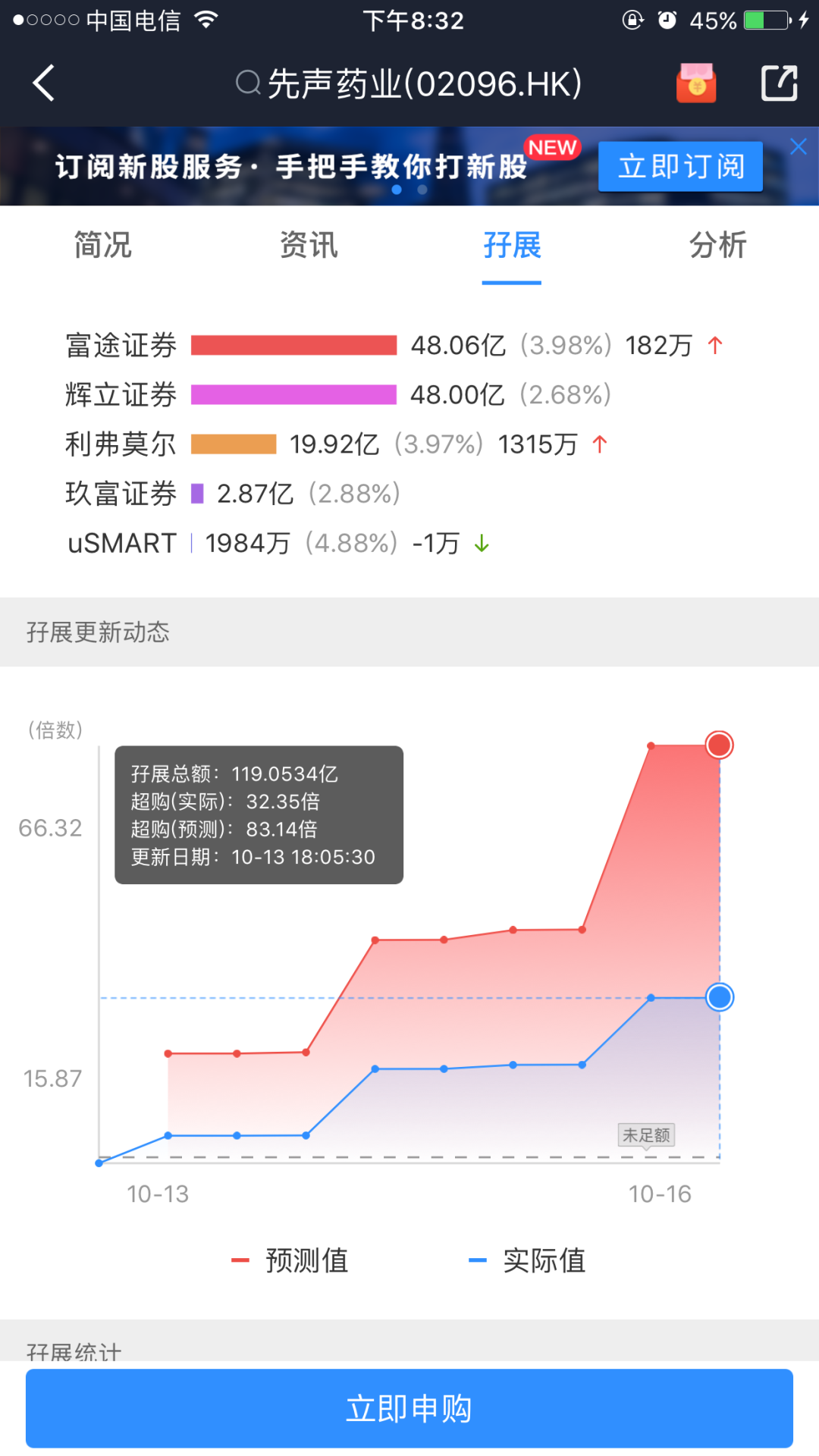

发售26056.9万股,90%配售,10%公开发售,另有15%超额配股权,现在认购应该差不多100倍,按50%回拨,甲组65142手、乙组65142手、预计一手中签率5%左右!

六、新股点评

1.先声药业是一家盈利的医药公司,对于很多医药公司而言盈利是梦想,可对于先声来说,这应该是一个噩梦,没有盈利的公司,靠想象力意淫,盈利的公司,市场是按市盈率估值的!

2.于2017年-2019年,收入分别为人民币38.68亿元、45.14亿元及50.37亿元;公司权益股东应占盈利分别为约人民币3.5亿元、7.34亿元及10.04亿元。于2020年上半年收入约19.25亿元,公司权益股东应占盈利约1.86亿元。预计2020年公司权益股东应占合并利润不少于人民币4.8亿元。业绩和利润将同步下滑至百分之50%多,如果以现在的的算,市盈率70倍以上妥妥的!

3.唯一亮点:Hillhouse Capital(高瓴资本)、高新、红土、Lake Bleu Prime、OrbiMed Funds、Sage Partners、Jericho Funds认购额分别为5000万美元、4000万美元、2.325亿港元、2500万美元、2500万美元、1000万美元及1000万美元。合共认购约1.9亿美元(约14.73亿港元),按发售价中位数计算,基石投资者认购的股份总数约占发售股份的43.81%,并锁定6个月。又是高瓴资本、奥博资本,又是政府基金,心里总算是有一点底!

4.整个医药板块涨幅认购热情高涨,涨幅也都不错!

七、操作计划

建议申购,但请控制一下融资成本,还是那句话破发不至于,挣多少钱还真不好说!我是不建议融资的,白嫖一下,现金意思一下就行!先声的业绩下滑取决于它的几个主要产品都没有进入国家医保目录,知道这意味着什么吗?第一它的业绩短时间无法获取高的增长,后面业绩也会这样难看,第二它的竞争对手同类竞品性价比,比它高,不然它也不会被T出局,显然就是它的市场竞争力也没那么强势!一个药品没有进入到医保目录,就不会被大面积使用,短时间它也打不开市场!后面还有世贸、合景,好钢要用在刀刃上!就不跟你们抢了,万一后面还有好的物业公司上,他们可是通过的随时都有可能上,不就亏大了,看看认购倍数,就知道你们心口不一:嘴上说着不要,身体却很诚实!一句话二级市场是冷静的,热情可能只在暗盘起一点作用!现在认购有多疯狂,上市的抛压就有多大!长相厮守那是不可能的了,毕竟大家都是‘馋你身子’的!

未经允许不得转载:美股开户 » 先声药业(02096HK)打新建议:建议申购