美股开户者

美股开户者东软教育今天冷不丁的就开始招股了,另外一起招股的还有:再鼎医药-SB 中通速递-SW

再鼎医药更是奔着夺腾讯股王位置来的,600+港币的发行价,直接超过腾讯,成为港股最高单价的股票;再鼎医药入场费高达3.2万港币,首日涨的话肉不少,但是万一下跌也很肉疼;这里吐槽下:公司名字太尴尬,后缀SB!

这里B代表生物科技股 S代表美股回刚再次上市,另外中通快递代码的W 代表同股不同权;

最近新股真的太多,所以这种二次上市的暂时真顾不上了;虽然说这次华住估计首日有可能还能涨五六个点(定价后 美股昨天涨了9%);不过这种二次上市的股首日能不能涨 还是得看美股脸色,上市定价和港股上市中间有好几个交易日,这种听天由命的状态,不是我们这种低风险爱好者希望承受的,另外最近真的不缺优质新股,所以就狠心放弃吧;

今天我们先分析下招股的:东软教育 09616.HK

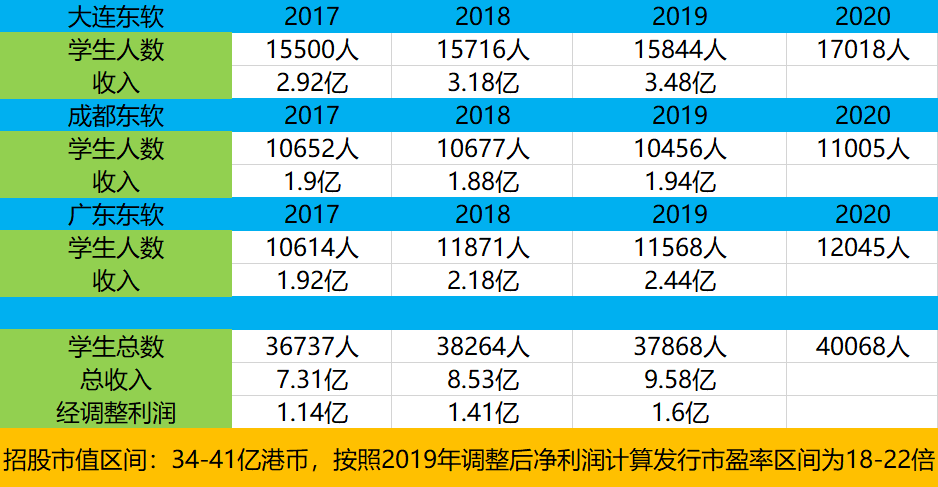

东软教育是一家民办IT高等院校,旗下有3家学校:大连东软 成都东软 广东东软;2019/2020学年,学生人数约3.6万人,其中一半都是IT专业;东软教育背靠东软集团大树,利用东软的声誉开展教学以及提升就业质量;东软集团是a股的上市公司(600718.SZ 市值150亿人民币)相信很多人也都有所耳闻,所以这里就不讲太多了,我们之间看核心数据:

- 学生人数

- 学费

- 收入/利润

从上表的数据看其实公司发行估值中规中矩,没有啥特别的地方,公司增长率也不够亮眼,募资用途主要是升级原有学校,估计未来几年业绩增速也就在10-15%之间,配上18-22倍的PE,谈不上低估,但也没高估;

说实话,教育股在港股也算烂大街了,之前的华夏视听主要是带了传媒概念所以估值基本是同行们的1倍之多(也有机构坐庄嫌疑,目前成交量萎缩的差不多了,应该也出完货了)

(庄股痕迹明显,每天虽说有100-200万股的成交量,但是大部分都是通过对倒大单来完成的)

之前有讲过,股票市场流动性是第一位的,同样质地的新股,流动性高的股的估值可以是流动性不足新股的数倍,这点在流动性紧缺的港股尤为严重;所以东软教育上市后的表现和资金的炒作意愿关联很大;

尽管目前很多人参照华夏视来对标东软教育的涨幅,但是说实话这个真的是在赌大小,小赌怡情即可!因为东软教育的基本面真的很普通,所谓的大树东软集团也只是个170亿市值的公司而已(这还是包含400倍PE严重泡沫的情况下的170亿),170亿市值的公司在港股/a股都是一抓一大把,又不是腾讯阿里之类;

另外我们看看东软教育的招股信息

招股区间:5.18-6.22港币

市值区间:34-41亿港币

保荐人团队:正常配置 忽略狗金

基石团队:

景林资产管理/千和资本/foresight/西藏源乐 等 基本都是投资基金

说实话景林和千和资本在a股还是有些名气的,但是和高瓴红杉资本之类的比,还是有点差距(个人感觉);相比于高瓴/红衫,千和/景林在港股IPO市场还是个新兵蛋子,高瓴/红衫的名气是靠一个又一个大涨的IPO打出来的!所以本次基石团队看起来厉害,但是尚未经过市场检验,参考性不大;唯一看点是基石比例达到了国配的40%以上,算是一个比较高的比例了;

申购分析:

目前市场氛围,破发不至于,能不能炒起来,全靠赌!所以请结合自身的风险偏好来决定打新策略;小编风险偏好低,所以东软不会重仓参与,目前基本策略就是现金1手每个户摸一摸;目前维持嘉和/明源云/世茂/东软=4/3/2/1 的资金分配框架;赚自己能够把握到的钱,不捞偏门;

未经允许不得转载:美股开户者 » 东软教育IPO打新建议:全靠赌