美股开户者

美股开户者

一、公司概况

天任集团为香港一间模板工程分包商,拥有逾20年的经营历史。集团在香港的模板工程行业占据稳固地位,定位为主要分包商之一

二、发行概况

天任集团:01429.HK

招股价:0.35-0.44港币

总市值:5.6-7.04亿港币

亿市盈率:以上限价0.44元计算,市值约7.04亿元(以20年度经调整盈利约5,614万元计算,市盈率约12.5倍)

发售股数:发售4亿股,90%配售,10%公开发售,另有15%超额配股权

募资总额:1.4-1.76亿港币

公开发售募资额:0.14-0.176亿港币

保荐人:同人融资

一手入场费:3555.48港币

每手:8000股

申购日期:2020年09月15日—2020年09月18日

交易日期:2020年09月29日

绿鞋机制:有

三、业务及行业分析

财务状况:

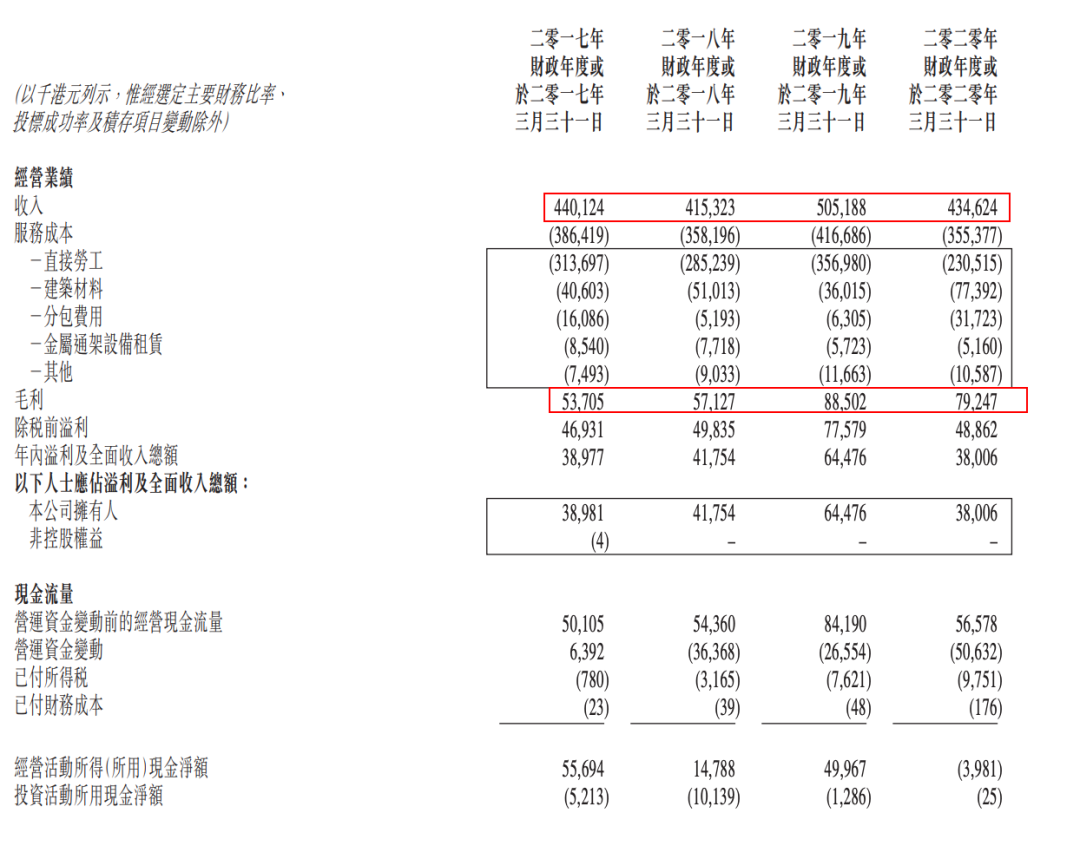

- 17至20年(载至3月底)收入分别为4.4亿元、4.15亿元、5.05亿元、4.34亿元

- 17至20年(载至3月底)毛利分别为5,370万元、5,712万元、8,850万元、7,924万元

- 17至20年(载至3月底)纯利分别为3,898万元、4,175万元、6,447万元、3,800万元

- 17至20年(载至3月底)经调整纯利分别为3,898万元、4,175万元、6,660万元、5,614万元(若不涉及上市开支)

上市后主要股东架构︰

- 梁任祥先生持股75%

- 公众持股25%

集资所得资金用途︰

集资所得其中约60.8%将用作付若干前期成本及费用,如建筑材料按金、金属通架设备租赁成本、运输及分包费用,以及拟投标的未来项目所用系统模板的铝模板的购置成本;

约21.6%将用作增加金属通架设备及相关零件库存;

约9%将用作加强人力资源;其余为一般营运资金用途

公司竞争力:

集团主要透过使用木材及夹板向客户提供传统模板,就三个项目的模板工程的一部分而言,集团透过使用铝模板应用系统模板,铝为复式结构建筑中更环保的材料

- 公司客户主要是香港各类楼宇建筑或土木工程项目的总承建商,包括私营物业发展商或受政府或土木工程项目公共运输经营者聘用的发展商所委聘的总承建商,最大客户占20年度总收入约41.2%,而五大客户则占20年度总收入约93.8%

- 公司历史可追溯至98年12月,于香港作为分包商开展模板工程业务,在梁先生的领导下,模板工程业务实现稳定增长并取得成功。数年来,梁先生分别于08年10月及15年3月成立两间主要营运附属公司,以进一步扩大本集团的工程能力,从而提高其于香港模板工程行业的地位

四、保荐人及过往保健业绩状况

保荐人:同人融资

同人融资别看业绩不错,张多跌少,它大肉不多,大面倒是不少!很多涨幅很牵强,勉强够本!

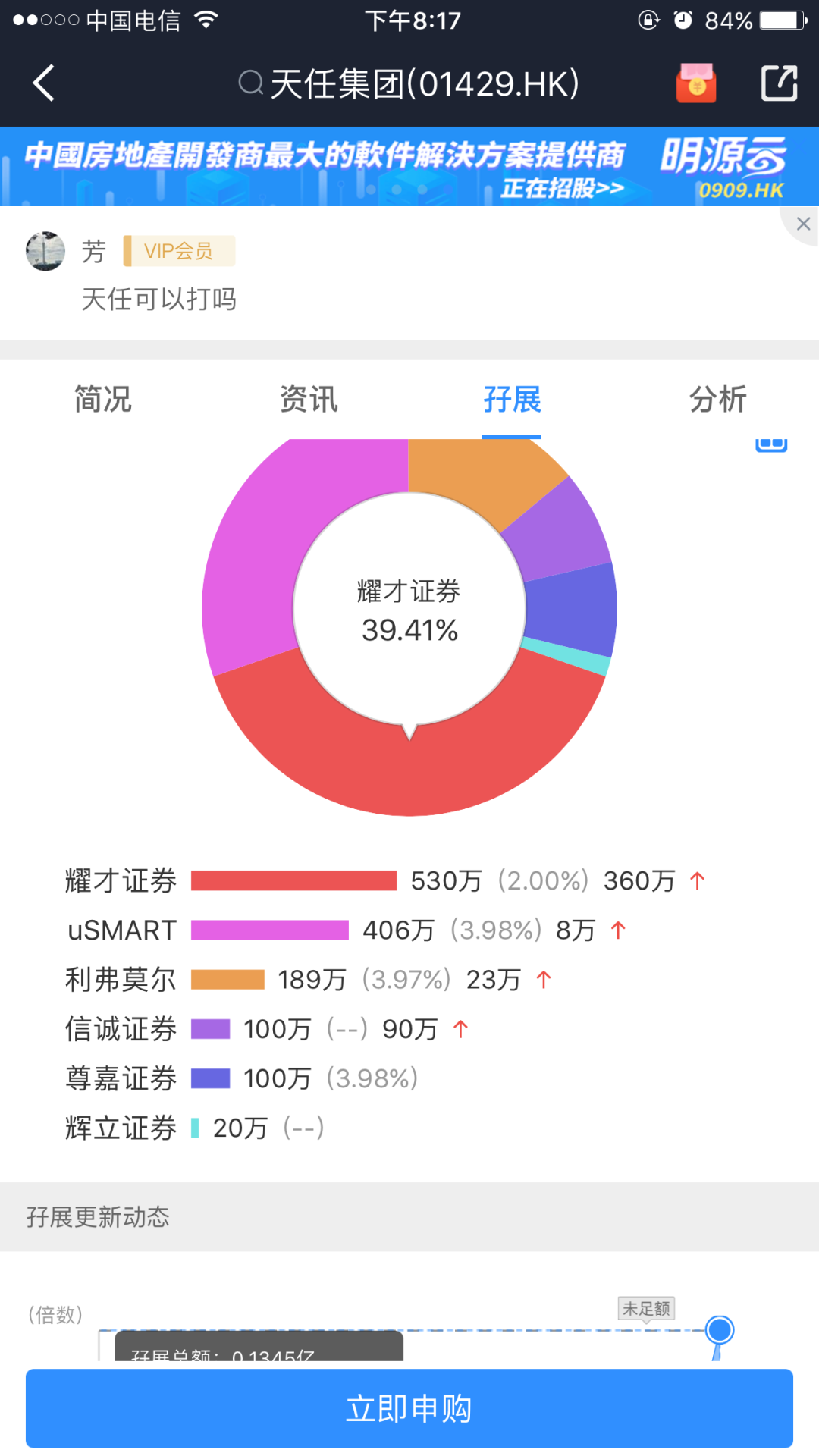

五、中签率预估

发售4亿股,90%配售,10%公开发售,另有15%超额配股权/现在还未足额,不触及回拨的话,甲组2500手、乙组2500手,预计一手中签率20%左右!回拨估计就是面了!

六、新股点评

1.天任集团为香港一间模板工程分包商,拥有逾20年的经营历史。集团在香港的模板工程行业占据稳固地位,定位为主要分包商之一,自古建筑股就是妖股的发源地!

2.老板百分之百控股,是个利好!妖股就不看公司业绩了,没什么看的,输赢全凭回拨!

七、操作计划

建议放弃,经过前两个妖股的洗礼,很多人又开始蠢蠢欲动,就送一句:盈亏自负!反正我是不会劝人去赌,想要参与的朋友,请时刻关注孖展的认购倍数,如果超15倍,回拨就果断放弃,反之可以参与!我不推荐,新股这么多,对不对!后面还有嘉和,说一句这个股人多就是面!保荐人没什么大涨的数据、、、

未经允许不得转载:美股开户者 » 天任集团(01429HK)港股上市打新建议:放弃申购