美股开户者

美股开户者

一、公司概况

华住集团(01179)是一家业务覆盖全球的领先且发展迅速的中国多品牌酒店集团。截至19年底,以经营的酒店客房数量计,公司为中国第二大及全球第九大的酒店集团。

华住集团为一家多品牌酒店集团,酒店分别由三种不同模式下经营:租赁及自有模式、特许经营模式以及特许经营酒店。

二、发行概况

华住集团:01179.HK

招股价:上限为368港币

总市值:1168.21亿港币

亿市盈率:以上限价368元计算,市值约1,168.21亿元(以19年盈利约17.6亿人民币计算,市盈率约60倍)

发售股数:发售2042.2万股,90%配售,10%公开发售,另有15%超额配股权,若公开发售认购13倍至少于45倍,公开发售比例将由10%增至14%,45倍至少于91倍即增至19%,认购91倍或以上则回拨至37%

募资总额:75亿港币

公开发售募资额:7.5亿港币

保荐人:高盛、招银

一手入场费:18585.42港币

每手:50股

申购日期:2020年09月11日—2020年09月16日

交易日期:2020年09月22日

绿鞋机制:有

三、业务及行业分析

财务状况:

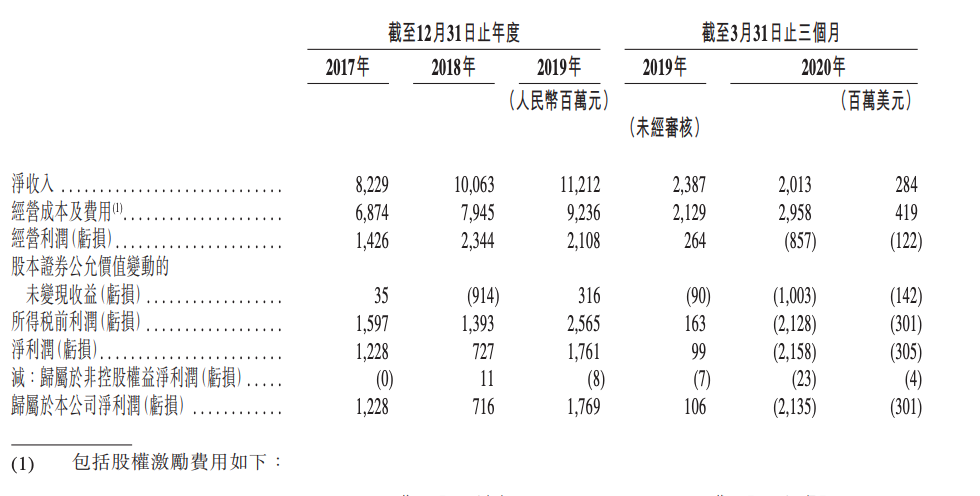

-17至19年收入分别为82.2亿人民币、100.6亿人民币、112.1亿人民币,20年前三个月收入为2.14亿美元

- 17至19年经营利润分别为14.2亿人民币、23.4亿人民币、21亿人民币,20年前三个月经营利润为亏损1.22亿美元

- 17至19年利润分别为12.2亿人民币、7.16亿人民币、17.6亿人民币,20年前三个月利润为亏损3.01亿美元

- 酒店行业活动自20年初以来均受到卫生事件的不利影响,因此公司20年前三个月,净收入较19年同期大幅减少,并录得经营亏损。而截至20年6月底,公司绝大部分酒店都已恢复营运,且入住率有所提升

上市后主要股东架构︰

- 创始人季琦持股31.37%

- 共同创始人吴炯持股2.44%

- 共同创始人赵彤彤持股8.35%

- Trip.com持股6.95%

- Invesco Ltd.持股11.33%

- 其他股东持股39.56%

集资所得资金用途︰

集资所得其中约40%将用于支持资本支出及开支,以加强酒店网络包括新酒店开业以及现有酒店的升级及持续维护;

约30%将用于偿还部分循环信贷融资;

约20%将用于增强技术平台,包括华住会;

约10%将用于一般公司用途

公司竞争力:

- 公司旗下酒店于三种不同模式下经营:租赁及自有模式、特许经营模式以及根据管理合同经营的特许经营酒店,称之为“管理加盟”模式。公司将酒店网络自截至17年底3746家酒店扩展至截至19年底5618家酒店,复合年增长率为22.5%。截至20年6月底,公司拥有6187家在营酒店,包括758家租赁及自有酒店及5429家管理加盟及特许经营酒店,合共有59.9万间酒店客房- 公司目前经营超过20个各具特色的酒店品牌组合,支柱品牌汉庭酒店在中国已是家喻户晓的品牌,为舒适住宿及经济实惠的代名词。公司通过华住会会员体系聚集了忠诚且活跃的庞大客户群,截至19年底,拥有约1.53亿名会员,为中国最大的酒店忠诚计划

- 公司由著名企业家季琦先生所创立,季琦先生于99年及于02年分别共同创立中国知名的在线旅游服务公司Trip.com及中国另一家领先酒店集团:如家酒店,本集团于05年12月开始运营。在季琦先生的领导之下,公司成功地成长为一家全球领先的酒店集团,经营及管理多品牌酒店,美国存托股份自10年3月26日起于纳斯达克上市,代码为HTHT截至2020年6月30日, 集团拥有6,187家在营酒店,包括758家租赁及自有酒店及5,429家管理加盟及特许经营酒店,合共有599,235间酒店客房。

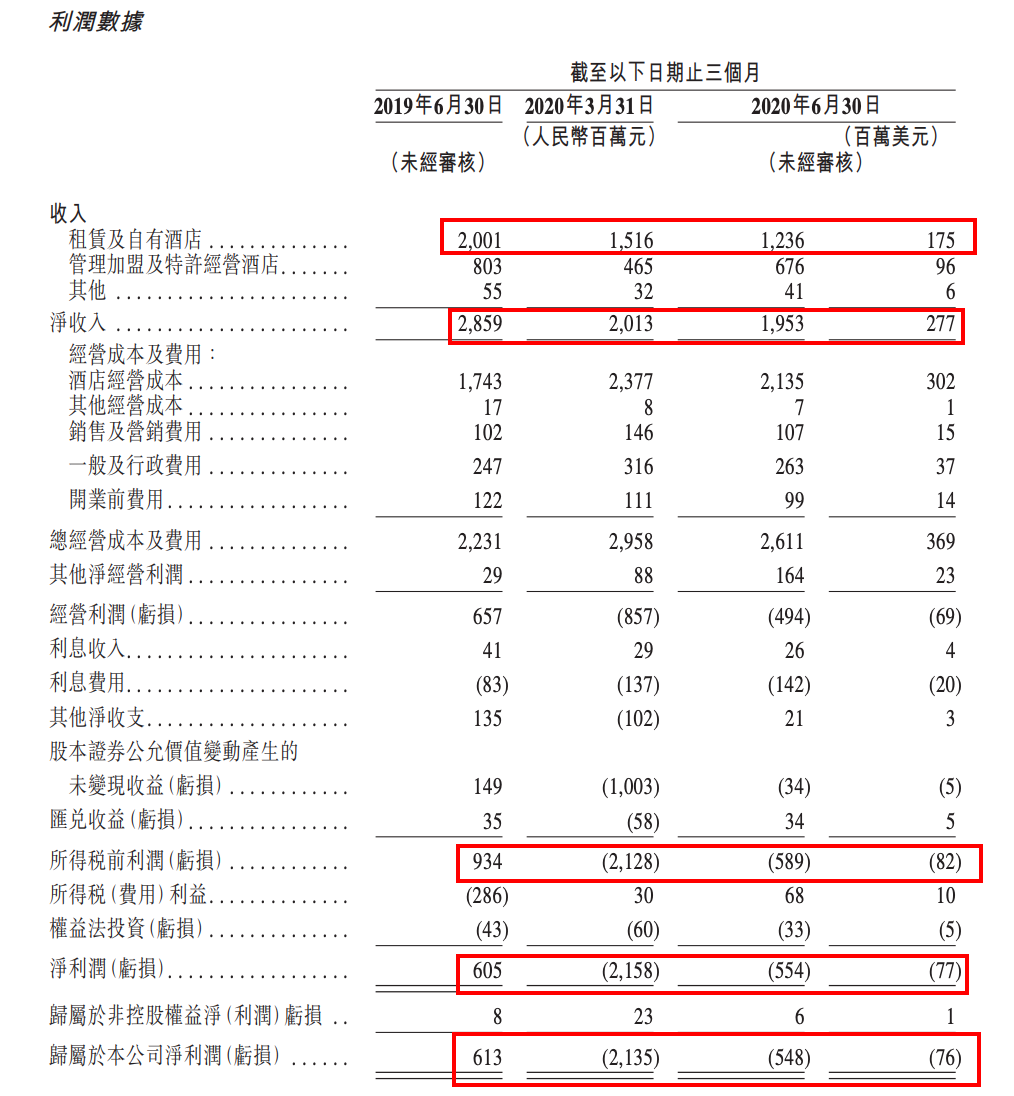

截至今年一季度,受卫生事件影响,该公司由盈转亏,净亏损约为21亿人民币 ,主要因经营录得亏损,股本证券公允价值变动录得10亿人民币亏损。净收入按年下跌15.7%至20.13亿人民币。至于入住率方面,财报显示,今年一季度公司所有酒店的入住率为39.6%,和去年同期相比足足下降了41个百分点,近乎腰斩。

在营酒店的入住率为46.7%,和去年同期相比下降了34%。所有酒店的单房收入(RevPAR)为75元,和去年同期的178元相比减少了103元,降幅57.87%;在营酒店的RevPAR为88元,和去年同期的178元相比减少90元,降幅50.56%。数据显示,随着卫生事件得到有效遏制,华住在国内市场开始回暖,到6月初入住率已经达到74%。

第二季度,97%在中国的酒店已经恢复正常运营。但华住二季度的业绩依然不乐观,由于二季度全球也开始陷入卫生事件危机,德意志酒店大受影响,已经有85家被临时关闭。

到二季度结束,华住集团直营店的每日平均房价同比下降27.3%至205元,入住率为67.4%,同比下降22.1个百分点;管理加盟店和特许店的每日平均房价同比下降19.8%至181元,入住率为69.1%,同比下降17.2个百分点。而且鉴于国内复苏情况和海外卫生事件广泛传播等的不确定性因素,此前华住称无法为2020全年提供有意义的收入预期。

四、保荐人及过往保健业绩状况

保荐人:高盛、招银

高盛

招银

高盛就不说了,自百胜一战,人送外号:狗剩,是不是和中金有过短暂的基情,不怎么学坏这么快!招银就九毛九好看其他也是难看的很,九毛九还是沾人家光!废材一枚!打辅助还行、、、

五、中签率预估

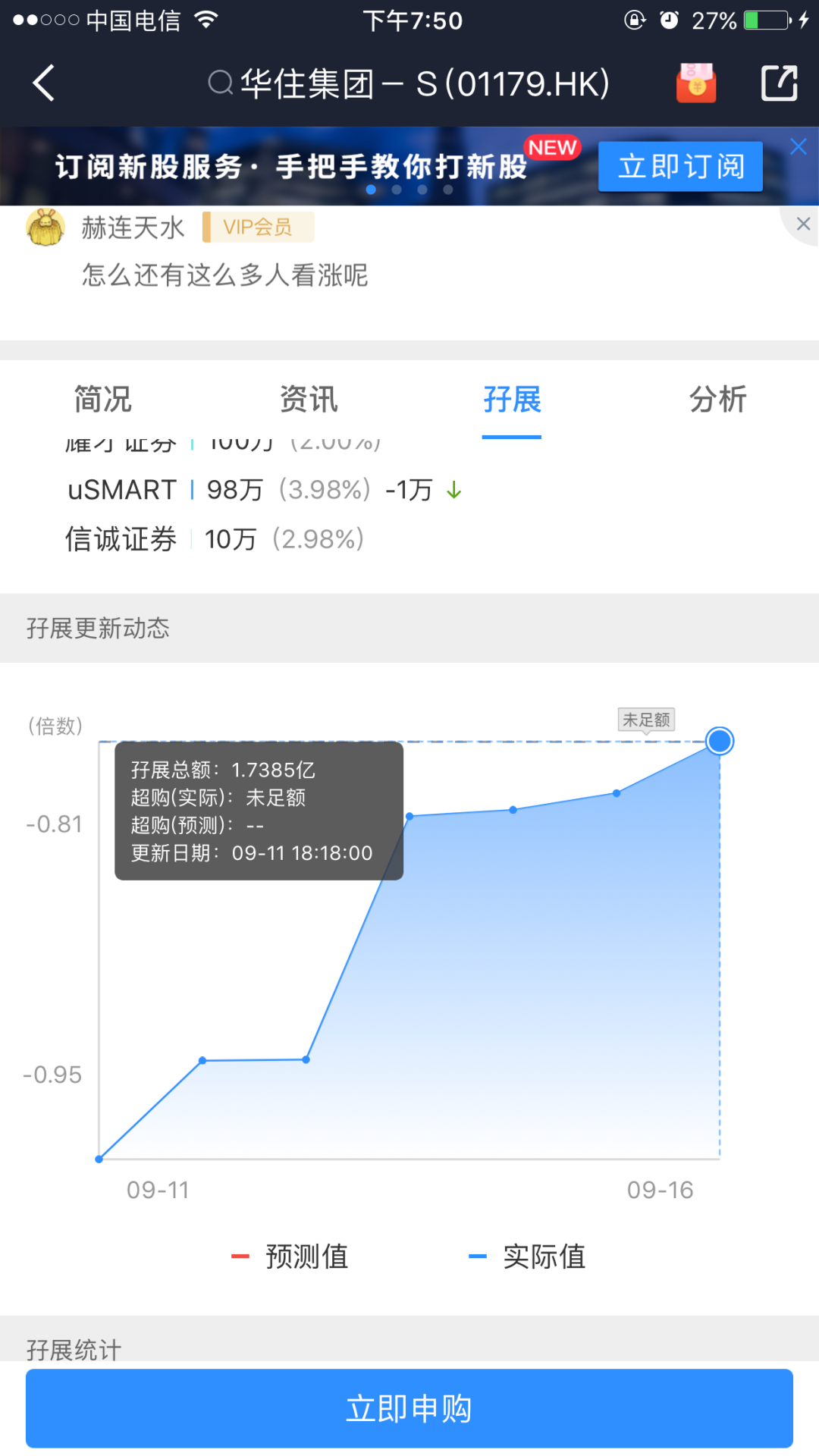

发售2042.2万股,90%配售,10%公开发售,另有15%超额配股权,若公开发售认购13倍至少于45倍,公开发售比例将由10%增至14%,45倍至少于91倍即增至19%,认购91倍或以上则回拨至37%、现在还没有足额,百分之10回拨,甲组20422手、乙组20422手、按人数5万人申购 ,预计一手中签率25%左右,实际的话可能更高,因为我怀疑5万都不一定有,勇士一路走好!

六、新股点评

1.华住集团为中国第二大及全球第九大的酒店集团,于10年3月26日起主要于纳斯达克上市,股票代号为HTHT,本次来港作第二上市

2.这次不设招股价下限,发售股份价格将参照普通股于定价日或之前的最后交易日在纳斯达克的收市价等因素厘定,由于公司已在美股上市,变相想象空间下降,不过预期最终定价将会较下周三美股收市价有一定折让,具体折让多少全凭良心。

3.这个招股书坏球的很、想尽办法忽悠投资人,一份招股书盈利用人民币计算,亏损用美元计算 ,不注意的话,你只会认为它收入只是缩水,实际它今年前3个月亏损3.01亿美元,我们按全年算12亿美元,兑换人民币81.6亿,17至19年利润分别为12.2亿人民币、7.16亿人民币、17.6亿人民币,合计36.96亿人民币,我都不想算了,你们自己算它亏了多少年的利润,保守估计至少亏掉6年利润!

4.以上限价368元计算,市值约1,168.21亿元(以19年盈利约17.6亿人民币计算,市盈率约60倍),如果以今年的盈利算,这个公司市盈率高达几百倍,也是没谁了?

5.97%在中国的酒店已经恢复正常运营。但华住二季度的业绩依然不乐观,由于二季度全球也开始陷入卫生事件危机,德意志酒店大受影响,已经有85家被临时关闭。中国区域酒店虽然恢复了营业,受疫情影响,接下来日子不会好过,元气不是一时半会能恢复,国外的酒店业务受到严重影响,还不知道什么时候结束!未来前景堪忧

5.受疫情影响华住集团美股股价从25.1涨到46.2,在没有任何利好因素的情况下,在财务报表亏损的情况下,它就是差点翻倍了,就问你这操作骚不骚!随后就在股价最高的附近港股回归上市,我说没有剧本你信吗?大胆猜测这个股长期还是会跌到30左右,这还保守的,真以财务报表看就不说了,腰斩都不奇怪!

七、操作计划

一句话 :我放弃!就连白票一手都不敢,谁的钱也不是大风刮来的,允许你们这样忽悠,绝对的接盘侠!资本脑壳进水了才会二级市场高价买这种股票!

未经允许不得转载:美股开户者 » 华住集团(01179HK)港股上市ipo打新建议:放弃申购