美股开户者

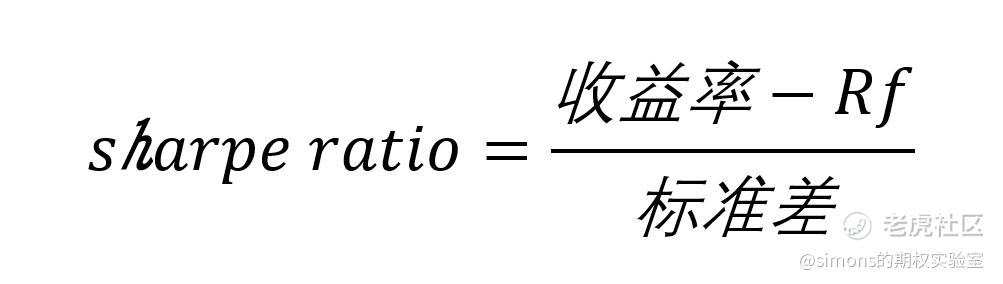

美股开户者一、夏普比率(sharpe ratio)

这个指标大家应该比较熟悉,特别是购买基金的时候会看到比较多,是一个基金评价标准指标。同时它也是一个最最最常用的评价收益率曲线的风险指标。我把它定义为一个风险指标而不是一个收益指标,理由也很简单,我们先看公式:

收益率:如果涉及到长周期的,以复合年化收益率计。

Rf:无风险利率,这里一般用美国3月期国债利率计。在利率很低的这段时间我们可以记为0。

标准差:即前文所讲的标准差(StdDev),也称为波动率(Volatility)。

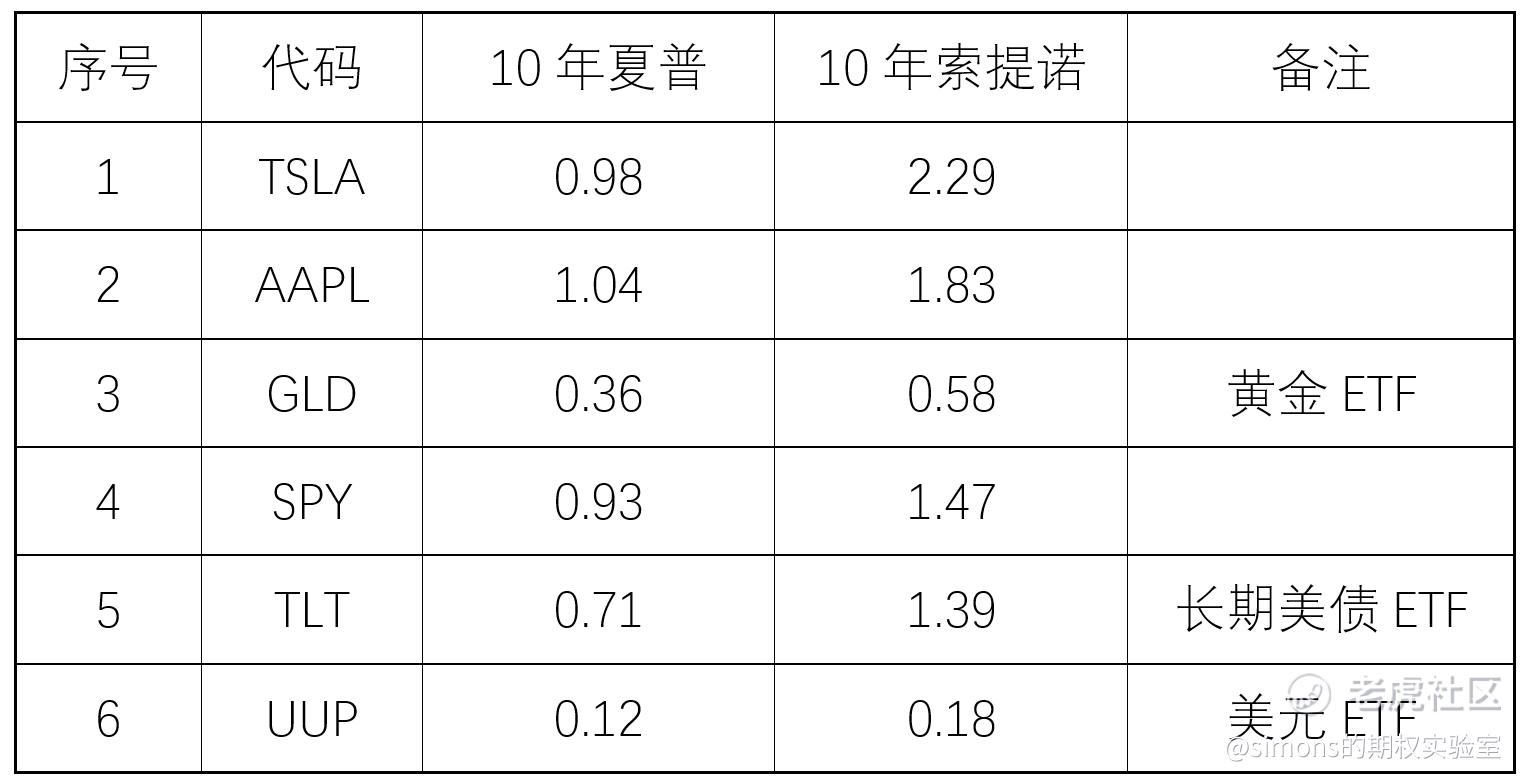

夏普比率:即为每一个单位波动率能获得的收益。很明显,这个指标越高越好,越高代表着你承受着较低的风险的同时获取着较高的收益。我们来看下几个资产的10年夏普比率来有个直观的比较。

可以看到,购买tsla股票与持有标普几乎是相同的夏普比率,是否代表着2者的风险是一样的呢?或者说tsla10年的复合年化收益率秒杀大盘、黄金、国债等,说明后者都是渣呢?其实夏普比率有很大的局限性,后面还有最大回撤、alpha、beta等指标讲解,根据你的风险偏好综合评判和打造你的收益率曲线,这是后话。

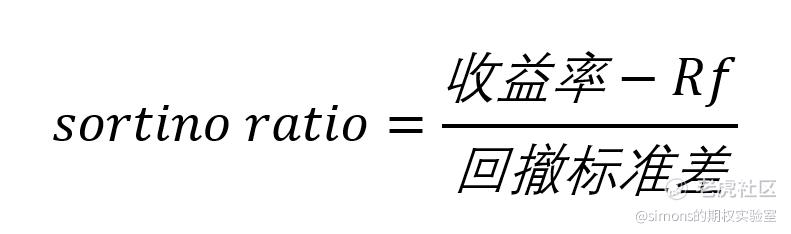

二、索提诺比率(Sortino Ratio)

索提诺比率的公式与夏普比率不同点在于分母为回撤标准差。

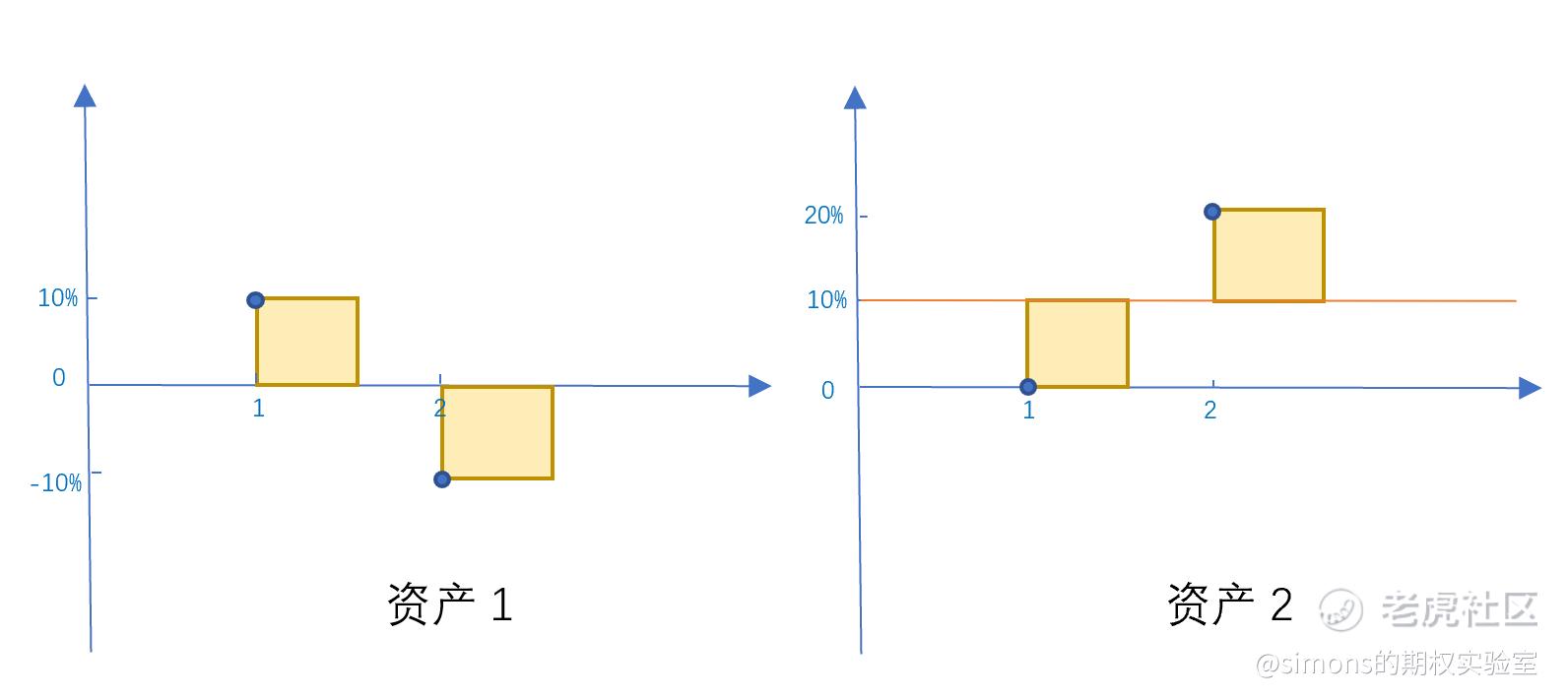

关于回撤标准差,我们先来看一个例子:

资产1第一年收益率为10%,第二年收益率是-10%。

资产2第一年收益率为0%,第二年收益率是20%。

根据 读懂你的收益率曲线(四),我们计算:

资产1的CAGR为(1.1*0.9)^(1/2)=-0.5%

资产2的CAGR为(1*1.2)^(1/2)=9.5%

但是我们来看标准差,我们不用计算,直接看图:

2种图形中,正方形面积的和是一样的,也就是说方差一样,标准差一样。我们不禁会问:这样计算表征的“风险”还准确吗?虽然标准差表示的是收益率的对均值的离散程度,但是我们并不care正的收益率,正收益率越散代表着收益率越高呀。所以我们撇开正收益率,只计算负收益率的标准差,并用收益率去除,这即是索提诺比率。

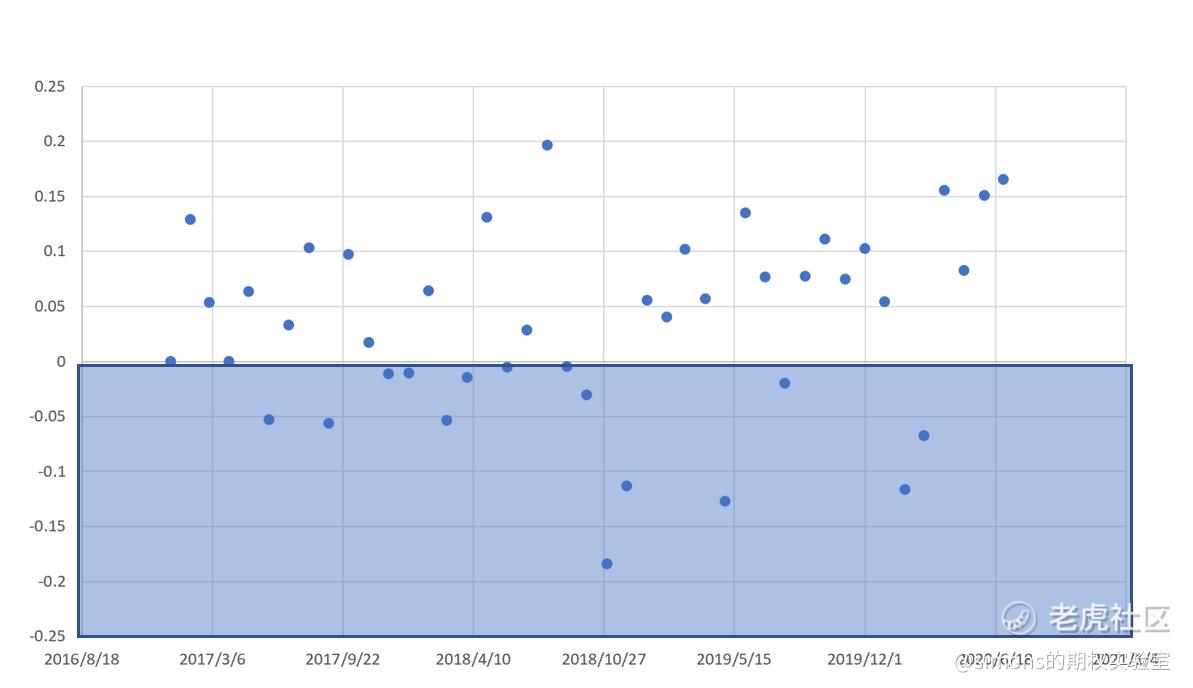

还记得AAPL的收益率点位分布图吗?我们只计算上图蓝**域内的收益率点。

以下是几个资产10年索提诺比率与夏普比率的对照。

未经允许不得转载:美股开户者 » 读懂你的收益率曲线(七)——夏普比率和索提诺比率