海外华人美股开户

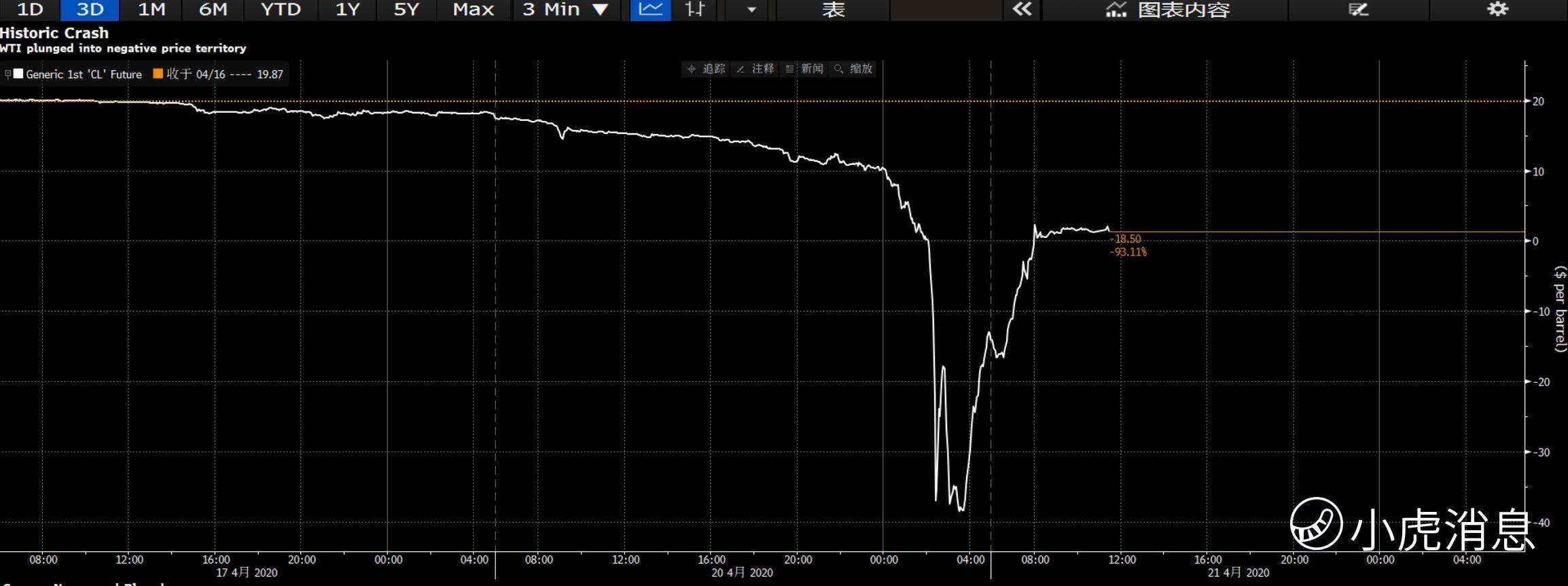

海外华人美股开户WTI原油4月20日美盘交易期间出现了史上第一回“负价格”,每桶从当日早间的18元左右一路下跌至-37美元。很多人都拍手叫好,买油还送美金,真是天上掉馅饼,就连那个“大统领”,也在“蓝鸟”上叫嚣,还不赶紧抄底?

又是一个外行人看热闹内行人看笑话的故事,因为这是交易市时时刻刻都会发生的“逼多”事件。

结果大家可能都知道了,对这张临近交割的WTI 5月合约(最后交易日期4月21日),大量未平仓投资者并不真正需要交割也无法持有至交割日(而且这一操作本来就不适合普通人),因而引起了大量的平仓。价格出现了畸形。

WTI 2005分时价

WTI 2005分时价

纵然是从事期货并参与实际交割的石油公司,也并不是任何时候都能进行交割,因为需要提前办理交割资质,并且需要提前申报。

那原油生产后运输至炼油厂或库存中心的成本,是不是已经超过原油本身,以致于生产商即便倒贴钱都想要让投资者拉走呢?

你想得太简单了。

从供需面上来说,供大于求依然是严峻的事实,即便欧佩克和俄罗斯已经达成减产协议,但目前因YQ抑制的需求依然使库存达到高位。无论是内陆的储油还是海上的油船,都面临严重库存容量不足的局面。但这并不意味着眼下就已经全满了。

如果仅仅是因为全球库存爆棚,那可不仅仅是5月期货变负数。

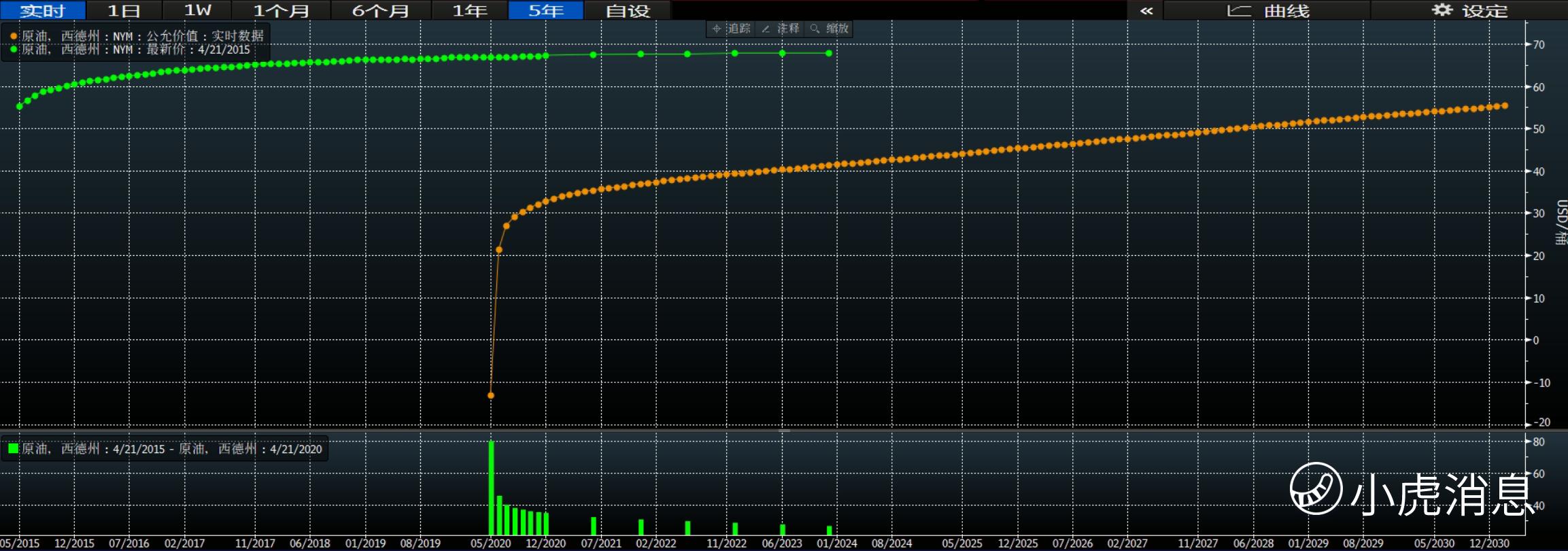

布伦特原油一直以超过25美元的价格交易,WTI6月以后的期货合约也正常地以超过20美元的价格交易。2022年12月的期货价格甚至为40美元/桶。

WTI原油期货价格以及公允价值

WTI原油期货价格以及公允价值

因此,WTI的原油并不是真的”负的流油“,也不是眼下全球原油库容真的全满了,只不过有能力在交易所交割的那些多头油企(不管是有意的还是无意的)都不打算在此次交割中接油。

截止4月17日,大概还有17%的5月合约仓位没有进行换月。一般来说,交割的前两天时间,90%的投机者都应将自己的仓位移至下月,不然就要面对交割。空头见状,便不断对多头造成压力,因为他们不得不平仓。多空双方力量不均衡,出现猛烈踩踏而出现”逼多“行情。再加上现在市场上的算法交易越来越多,机械式的多头平仓更加速了这一情况。

空头中是不是还有那些库存将满而进行对冲或投机的有能力交割的期货公司和油企呢?

所以,原油价格成负数,亏损的是那些油企吗?

不,在原油波动这么剧烈的当下,他们早用远期期货来锁定价格了。真正亏损的人,是那些参与市场投机、没及时换月的多头投机人。

PS:为何布伦特原油的价格(相对而言)稳如泰山呢,它不是也有5月期货呢?

这与存油以及交割有关。WTI美西德克萨斯原油,绝大部分是在内陆的管道和储油罐中进行交割,而布伦特的油大部分来自北海(或中东的船),因此可以海上运输。

YQ的发生带来内陆地区交通不便,原油的运输和储存都变得更为艰难,但是内陆输油管道并不是说关就能关的,一开一停的成本也更高,因此很多有能力储油的生产商,为了使自己原油运输进出通畅,会保持日常的运输交易,有时候宁可价格低一点也必须消耗掉库存,于是他们也会对库存做更多的对冲。

海油并不是没有这个问题,但至少眼下可以让油先飘着……

PPS: 美国原油ETF(USO) 以及提早换成了6月合约,要不然可能也将面临清盘…

未经允许不得转载:海外华人美股开户 » 负油价怎么回事,小白解析