海外华人美股开户

海外华人美股开户周末海外疫情确诊新增维持高增长,理想情况下,各国有望在四月陆续见顶,不过盈利下修预计将继续给市场带来慢跌压力,时间上本周将是美股重要的变盘窗口;

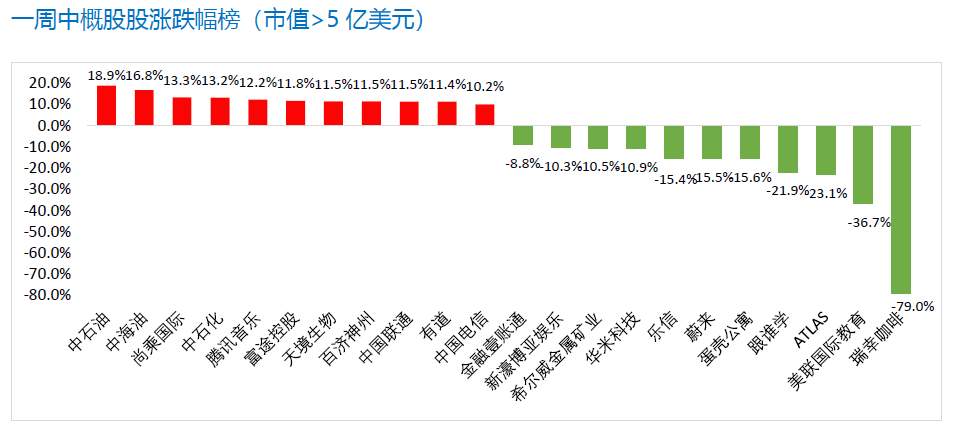

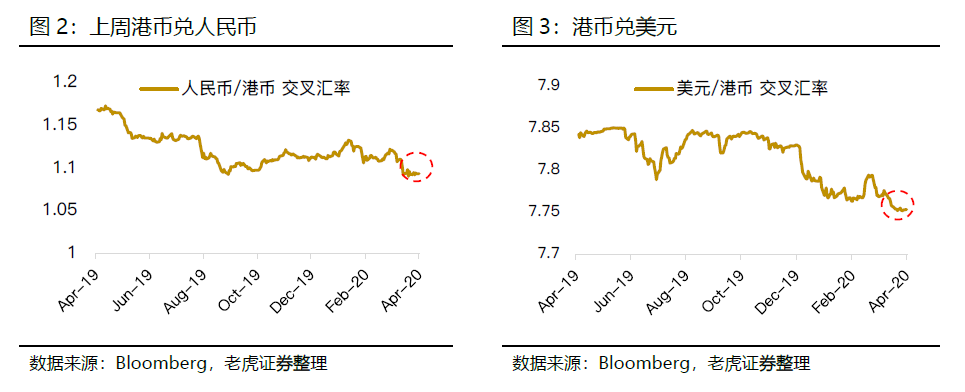

风格上,近期现金流压力较大的公司续跌,仍然是海外疫情、经济、企业流动性压力下的避险行为,在疫情改善前,很难出现本质性改善;中期维度,人民币汇率贬值大幅缓解,叠加业绩改善趋势,凸显了中概股投资价值,建议关注京东等确定性更强的中概龙头投资机会。

港股:海外疫情冲顶途中,风险偏好或有反复

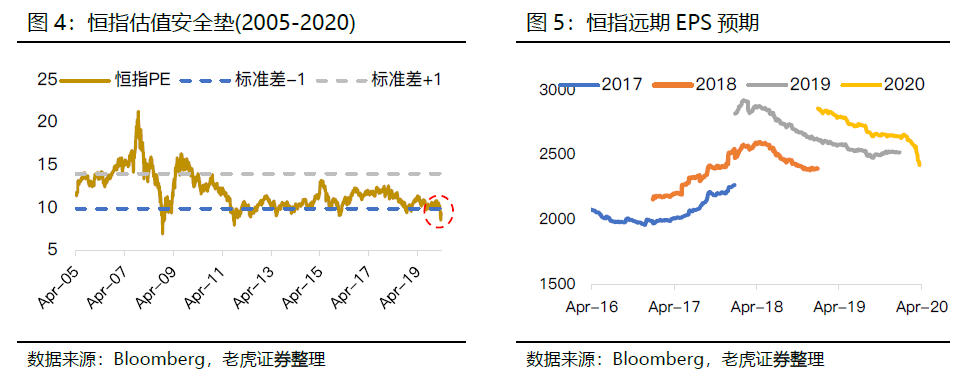

4月海外疫情进入加速冲顶阶段,预计疫情对发达市场盈利负面影响将加大,在疫情真正改善前,风险偏好可能存在反复;中期来看,考虑到港股目前处在历史低位的估值水平,建议继续关注中资科技股本轮调整中的低估值优势。

嘉年华邮轮:疫情冲击下的邮轮股观察

自新冠疫情爆发以来,邮轮股受到重创。中性假设下,算上出口信贷在内的123亿元资金,嘉年华的流动性大概可以支撑整个2020财年包括偿还债务和运营支出在内的现金消耗,对应年内基本暂无破产风险。

但作为可选消费行业,邮轮市场的发展本质上还是一个消费问题,从历史来看,邮轮股的表现与经济周期也存在明显的相关性,股价的顶部和底部往往出现在经济周期繁荣顶峰和谷底。

美股市场观察

一周市场回顾

报告要点

周末海外疫情确诊新增维持高增长,理想情况下,各国有望在四月陆续见顶,紧接着盈利下修预计将继续给市场带来慢跌压力,不过我们观测到近期美股技术性指标开始释放积极信号,显示市场情绪正在回暖,时间上,本周也是美股技术性的变盘窗口,注意波动风险。

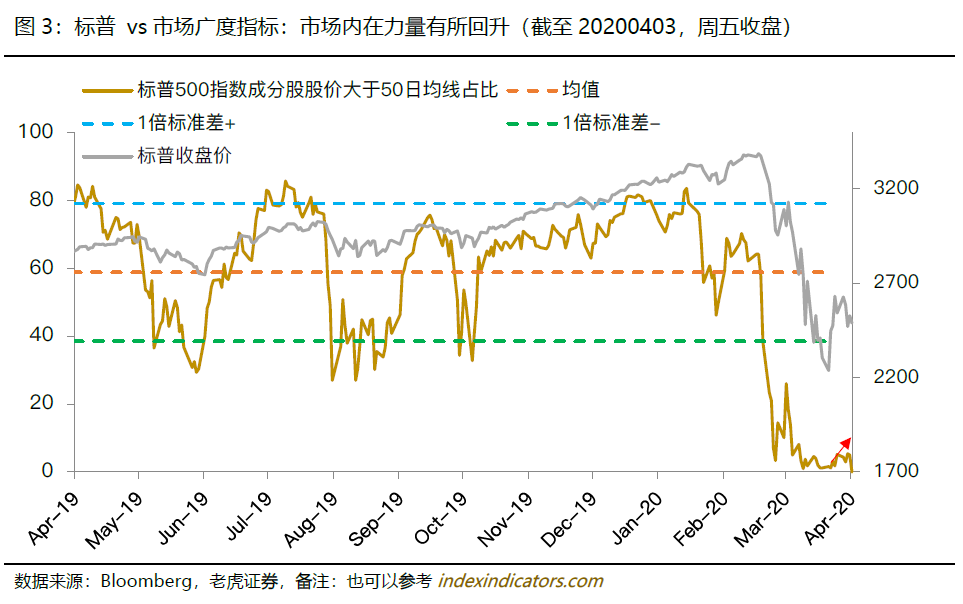

技术层面出现积极改善

与上周有所不同的是,我们观察到近期市场技术层面正在出现一些积极的信号,包括1)VIX回落跌进50;2)市场广度指标有所回升,显示部分个股强于指数,率先开始稳步回升;技术性指标整体反应短期情绪偏向积极,形态上本周也是美股选择方向的关键性窗口,不排除短期向上突破调整以来下降趋势线的可能性。

市场情绪虽然转暖,盈利下修压力可能进一步增大

随着海外国家防疫措施的增强,4月份全球总需求受到的冲击将更大,盈利下修预计仍将继续给市场带来慢跌压力,但慢跌的空间取决于估值如何波动(受市场情绪影响),如果后续市场情绪能够支撑的话,估值可能会在盈利的下修中被动提升,对应指数强势调整。反之,如果市场情绪无法提升估值的话,价格就会继续修正。

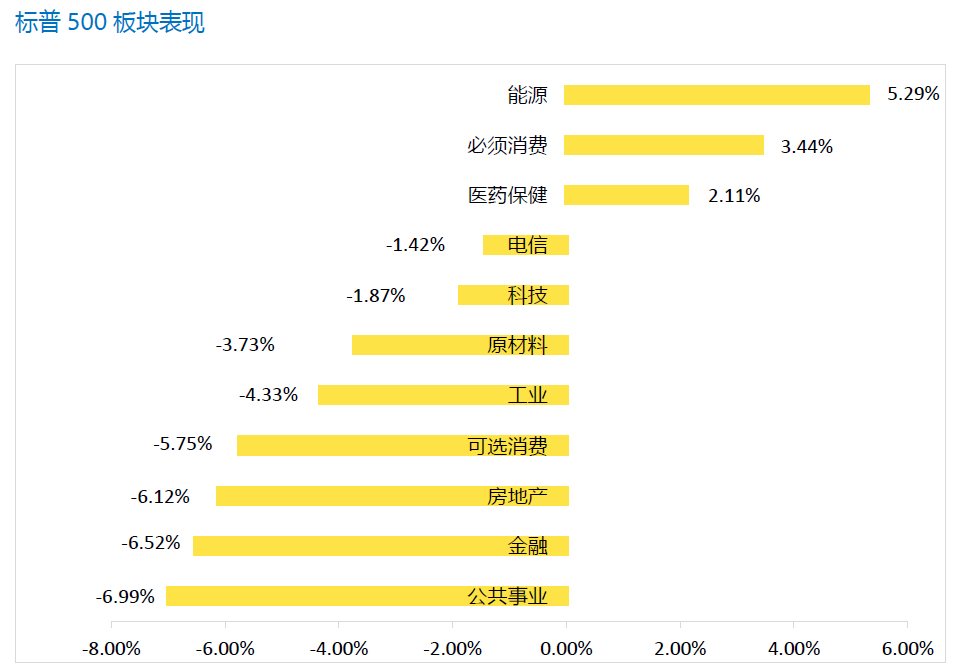

市场风格:现金流压力大的公司续弱、关注疫情冲击较小的通讯、科技公司

风格上,上周现金流压力较大、且受疫情冲击明显的可选消费类公司续跌(参考《疫情冲击下的美股公司展望》),仍然体现为海外疫情扩散、经济、企业流动性压力下的避险行为,在疫情真正改善、企业复工复产前,流动性紧张的局面很难出现本质性改善;近期各行业、公司表现分化大概率延续,受冲击较小的通讯、科技有望强于指数。

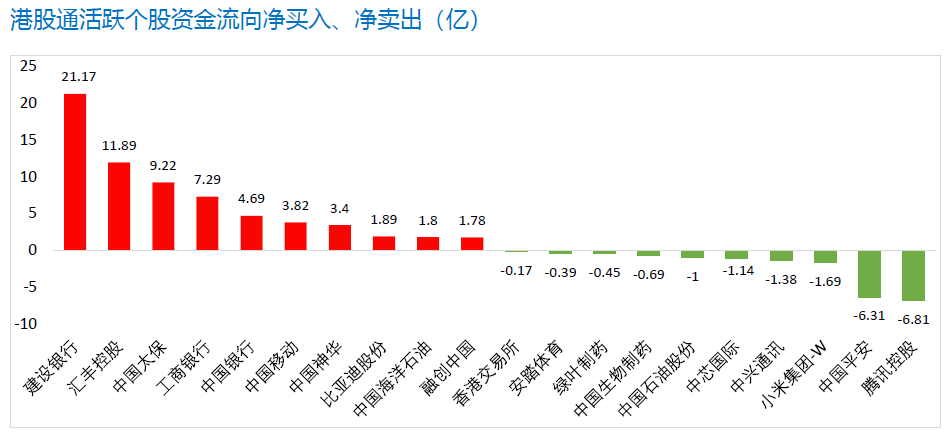

中期维度,人民币汇率贬值大幅缓解,叠加业绩改善趋势,凸显了中概股投资价值,建议关注京东等确定性更强的中概龙头投资机会。

其他资产表现

需求修复的前提是疫情缓和,未来随着疫情缓和,需求和通胀预期回升有望成为黄金下一阶段的驱动力,参考黄金在08年下跌前半场流动性担忧释放过后,也有过较佳的表现。上周原油价格受益于OPEC谈判预期反弹,但在供需错配下,原油真正逆转可能仍然需要时间。

港股策略点评

4月海外疫情进入加速冲顶阶段,疫情对发达市场盈利预计在4月份持续产生负面影响,港股相应的也存在再波动风险,在疫情真正改善前,风险偏好可能存在反复。另一方面,考虑海外疫情对欧美市场的冲击远高于境内,这将有助于中资性价比、吸引力的持续提升,我们看2月20以来,A 股和港股跌幅都在10%左右,显著好于全球股票的-23%。

中期来看,考虑到港股目前处在历史低位的估值水平,疫情对部分企业盈利和现金流影响或存长期性,建议继续关注受疫情影响可控的中资科技股在本轮调整中的低估值优势。

长期性以地产行业为例,近期中资美元债的大幅调整使得投资者担忧美元债融资,而地产对美元债融资依赖度偏高。此前包括万科在内的地产表示疫情将影响1-2年回款,恒大则宣布降杠杆的三年战略,而美元债融资窗口的封闭会进一步加剧投资者对于部分企业资金压力的担忧。

基本面日程分析

︳关注美国3月PPI、CPI

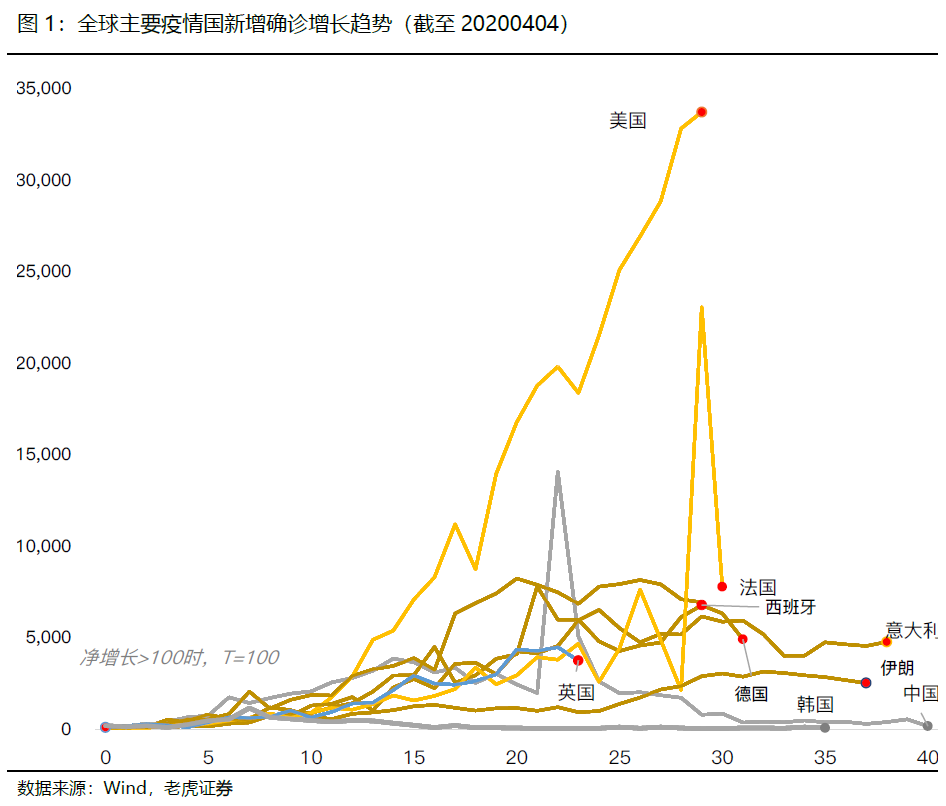

上周美股走低,3月非农就业人数暴跌,暗示疫情持续蔓延对美国经济所造成冲击的严重程度之大。

本周将继续关注疫情对美国经济的冲击,3月CPI、PPI等数据会左右市场波动。全球正面临疫情带来的第⼀波冲击,全球失业和申请救济⼈数达到了数百万,预计美国和欧洲的失业率会升到两位数。如果疫情达不到很好控制,或将出现自1930年代以来和平时期最严重的经济衰退。

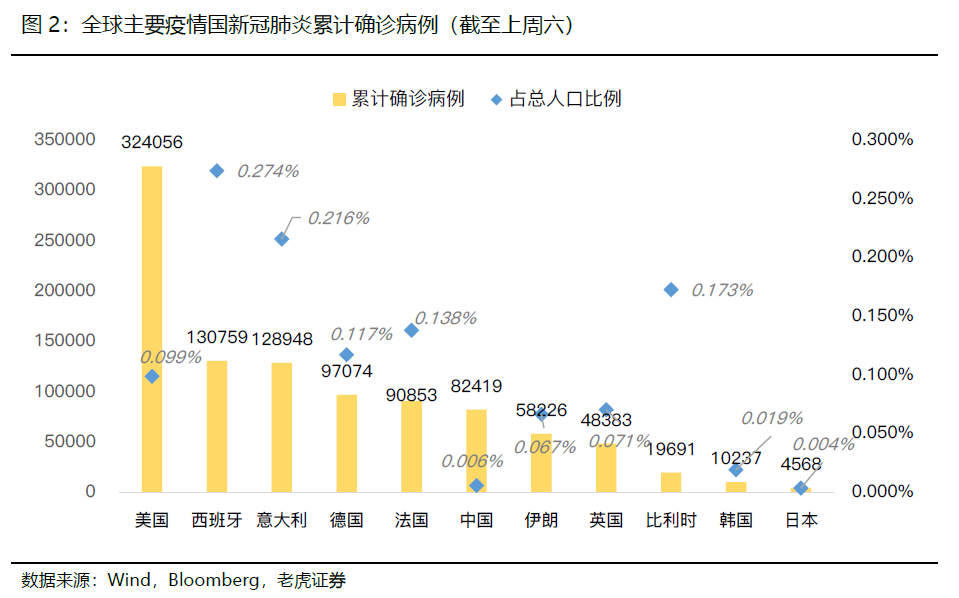

目前美国确诊人数已突破20万,峰值尚未出现。同时,随着累计确诊病例数超过意大利,西班牙成为欧洲的疫情中心。德国的新冠肺炎死亡病例和确诊病例也在攀升,欧美地区疫情恶化,市场无法在短期内复苏。

此外,有消息称,本周OPEC极有可能将紧急视频会议推迟到4⽉8日或9日召开,以便有更多的谈判时间。

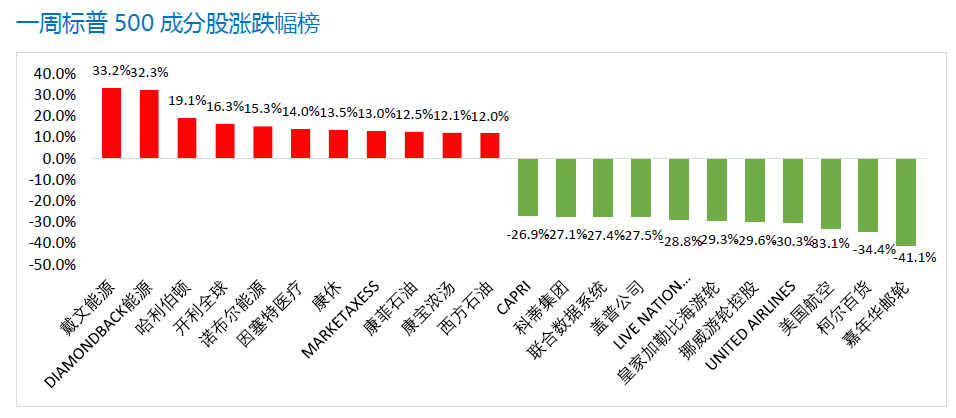

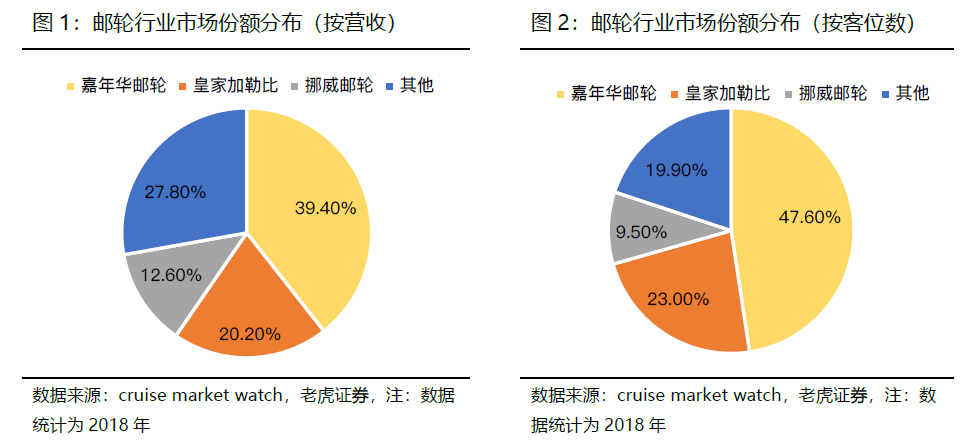

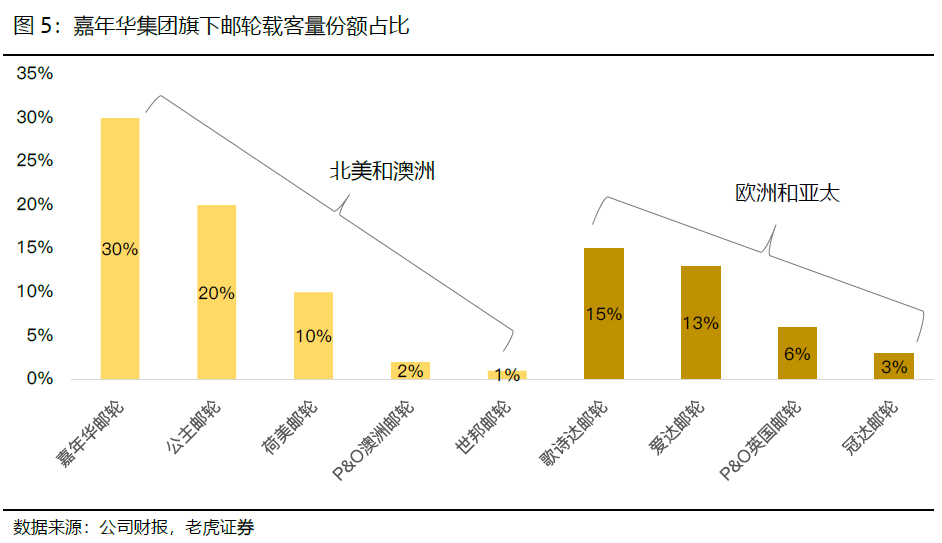

个股分析---嘉年华邮轮

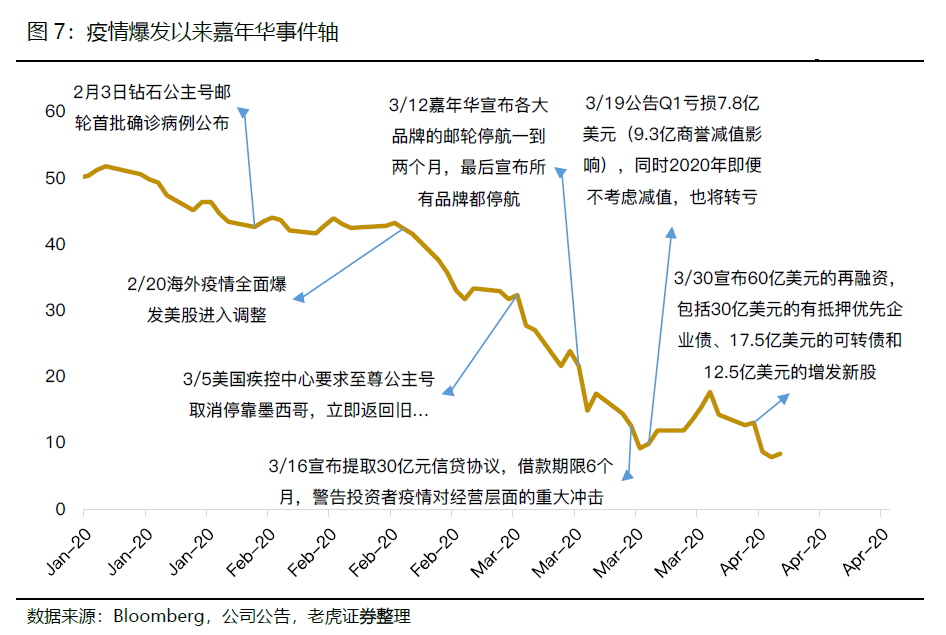

自新冠疫情爆发以来,邮轮股受到重创,3月中旬嘉年华宣布旗下所有品牌停航1-2个月,各国也先后颁布旅行禁令,随着股价暴跌,投资者对邮轮股流动性和破产风险的担忧情绪也在不断升温。

投资要点

行业发展

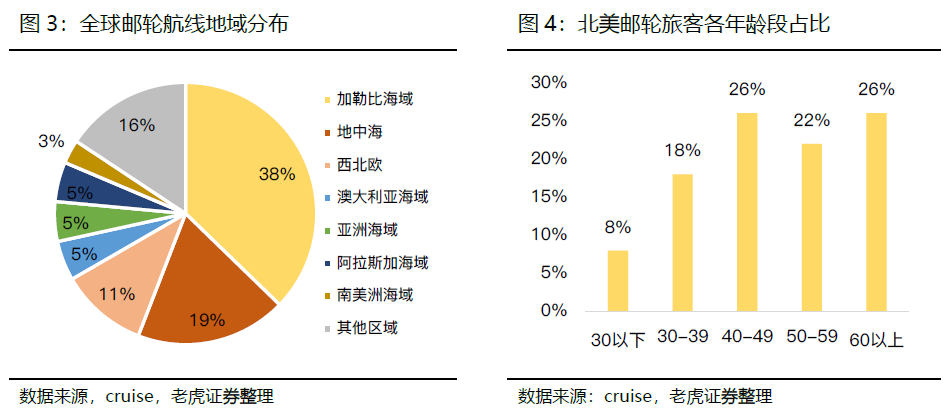

邮轮已是欧美大众化的旅行方式,其中美国邮轮业最为发达,游轮乘客年龄多集中于40岁以上中产阶级群体,该群体里累计占总乘客比例超过70%。

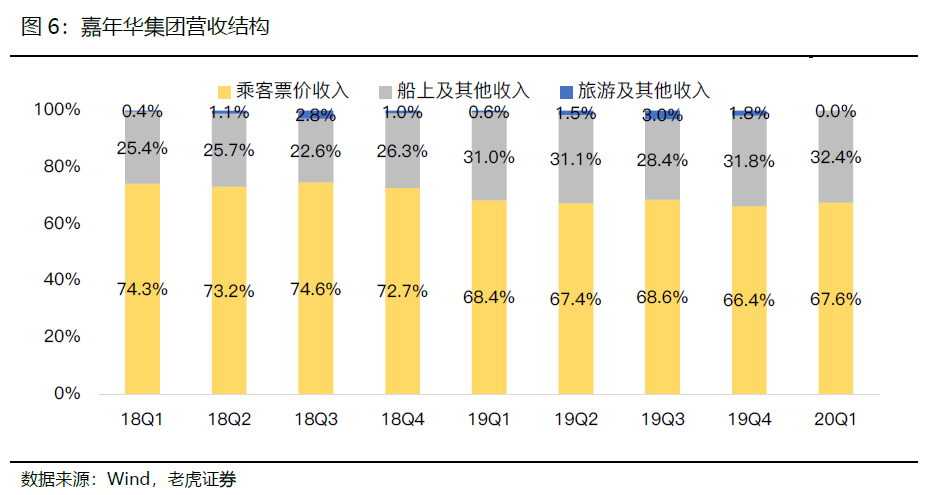

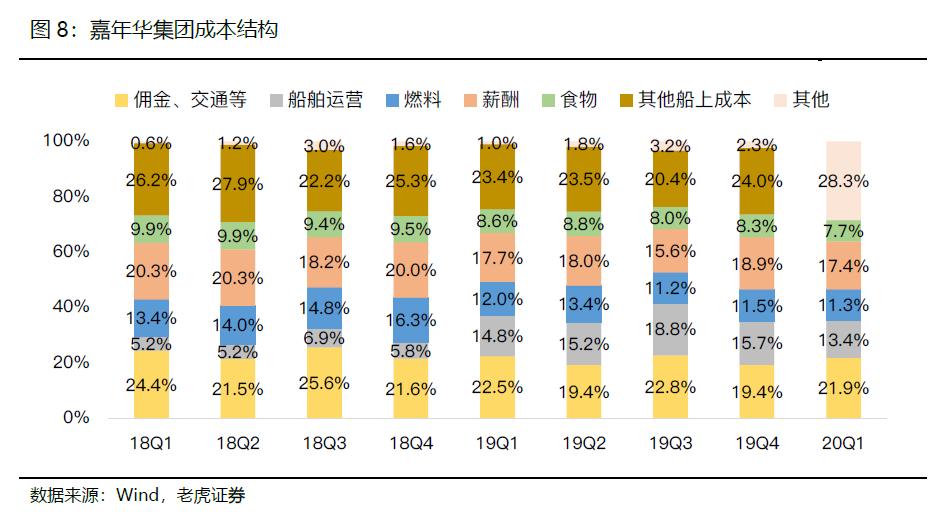

借新还旧,现金流压力偏大

嘉年华邮轮的船票收入大致可以覆盖其营业成本,乘客在船上的其他消费就基本可以理解为公司的营业利润。疫情导致嘉年华盈利恶化,公司预告2020年将转亏,为了避免债务违约,年内只能依赖融资性现金流来借新还旧。

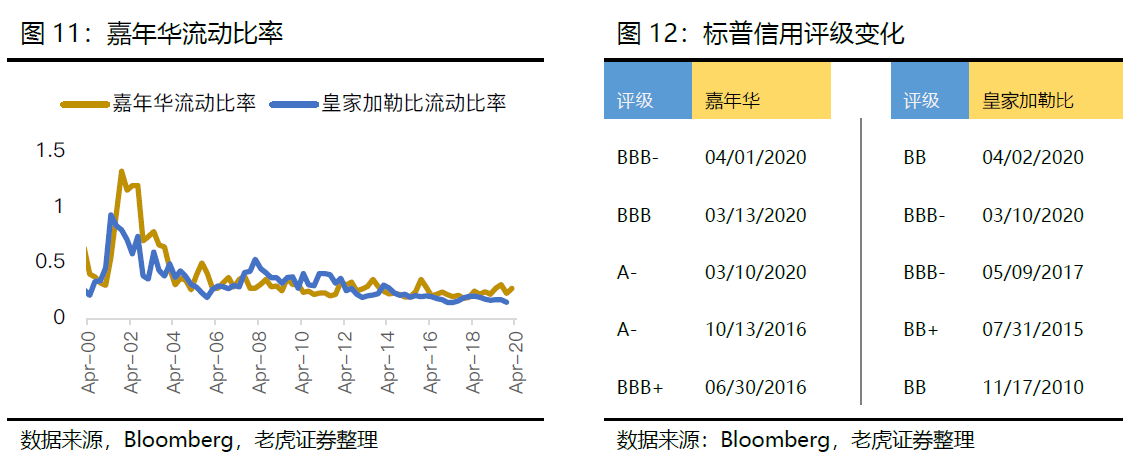

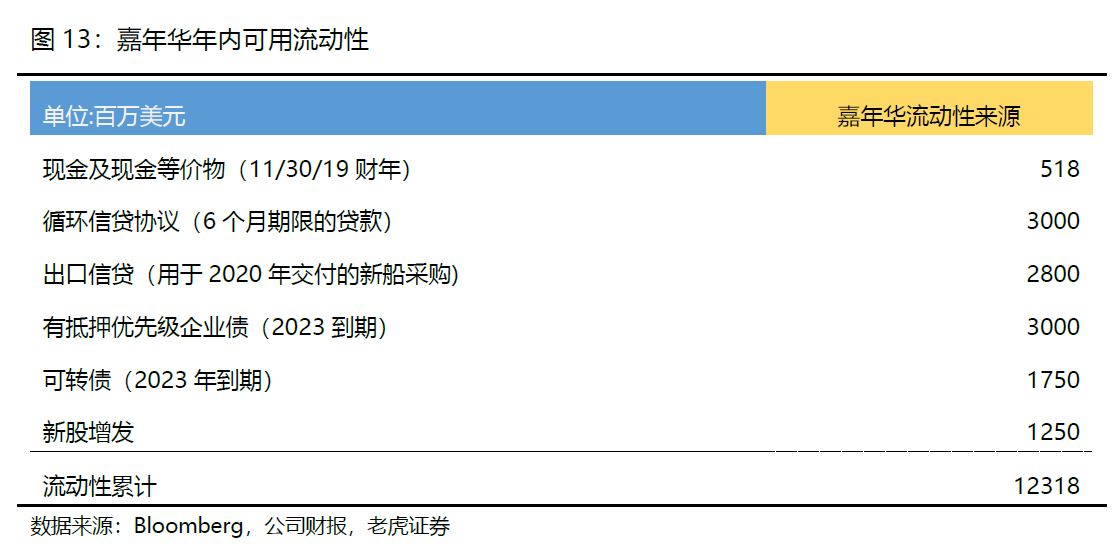

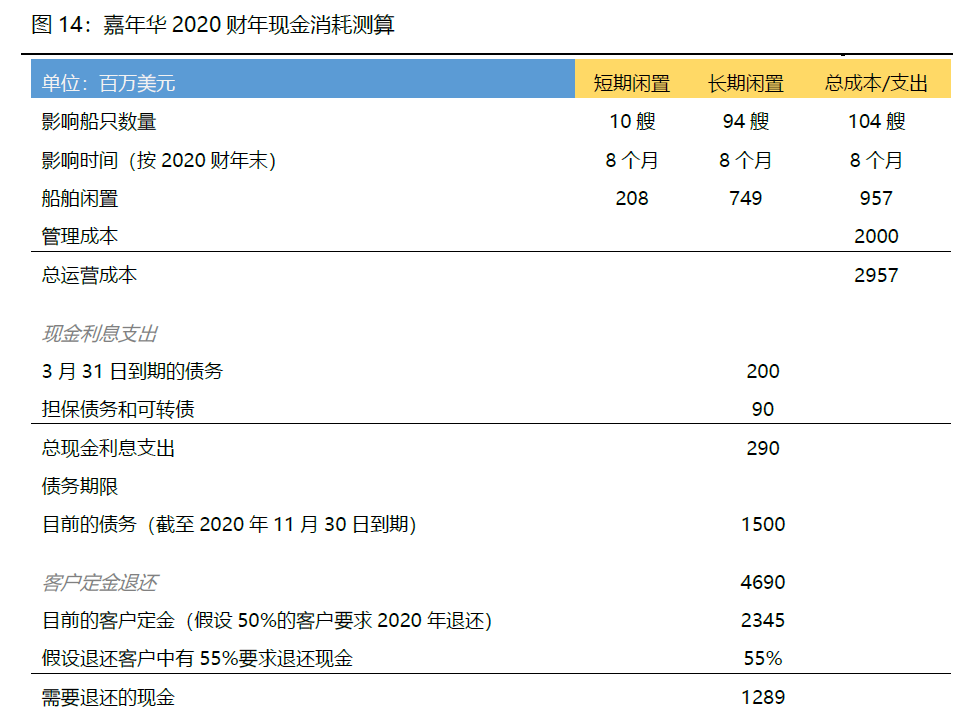

短期暂无破产风险,再融资压力偏大

中性假设下,算上出口信贷在内的123亿元资金,嘉年华的流动性大概可以支撑整个2020财年包括偿还债务和运营支出在内的现金消耗,也就是年内基本暂无破产风险。

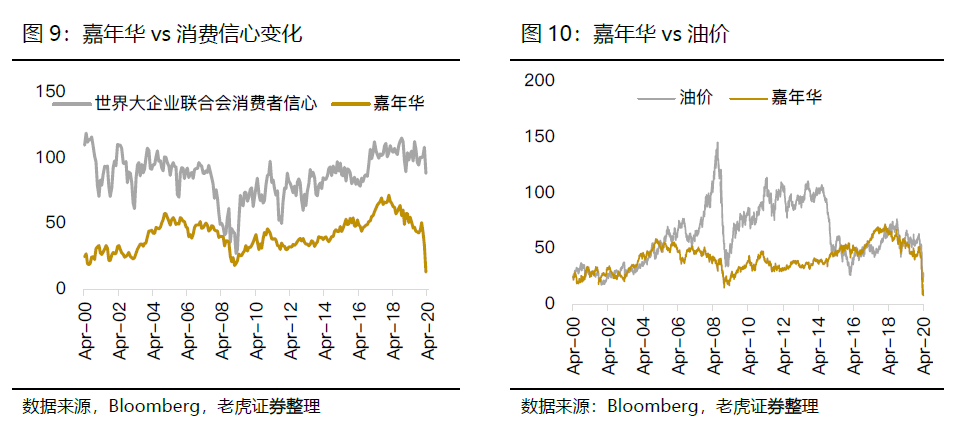

中长期表现特征

作为可选消费行业,邮轮市场的发展本质上还是一个消费问题,从历史来看,邮轮股的表现与经济周期也存在明显的相关性,股价的顶部和底部往往出现在经济周期繁荣顶峰和谷底。(vs消费信心)

结论

考虑到疫情对邮轮行业出行的影响持续时间更长,短期嘉年华邮轮股价回升较困难,作为周期性明显的行业,我们建议等待经济、消费信心出现更明朗的复苏迹象后再作考虑。

未经允许不得转载:海外华人美股开户 » 美股:企业盈利、流动性压力仍在,技术面信号积极