美股开户

美股开户8月23日盘前阿里巴巴公布了2019财年第一季度(2018年4月1日-2018年6月30日)财报,这次的财报应该说是喜忧参半。(注:阿里巴巴财年与自然年不同步,从每年的4月1日开始,至第二年的3月31日结束。)

营收809.2亿元人民币,收入同比大增61%,市场预估808.8亿元人民币。调整后每股收益8.04元人民币,市场预估8.19元人民币。

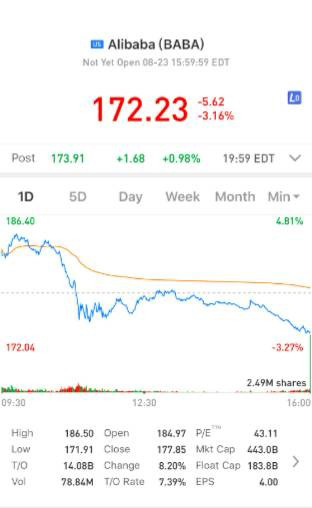

受此消息影响,阿里开盘大涨近4.81%,后来高开低走,未能守住涨势,多空难辨,到底是出了什么问题吗?阿里的业绩是好还是差呢?

图2-1 阿里巴巴行情(行情来源:老虎证券)

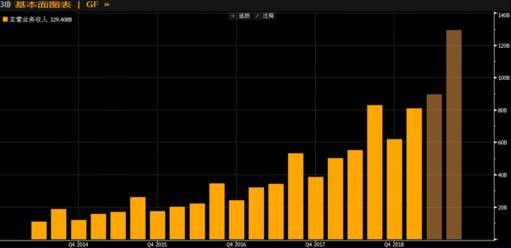

阿里巴巴收入同比大增61%达到809.20亿元人民币,连续6个季度保持超过55%的高速增长。核心电商业务收入达691.88亿元,同比增长同样高达61%。

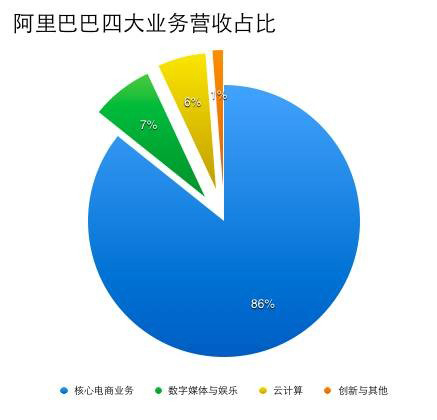

阿里云业务和大文娱也创造了近百亿的营收,分别达到了46.9亿和59.7亿。其中,阿里云的增速达到了93%,大文娱的增速为46%。而创新和其它业务营收为10.59亿元,同比增长64%。

本季度新零售(包括盒马鲜生、银泰百货等)业务收入增长超过340%。

解读:从营收图中,不难发现阿里的营收一直在稳步增长,虽然趋势向上,但是每个季度也略有区别,这点主要是因为电商受季节性影响较大。

图2-2 阿里巴巴营收情况

要知道阿里的主营业务是电商,本季度809.2亿元的营收中,电商业务就贡献了691.88亿元,占据了总营收的86%。而对于阿里的电商业务,一般来说4季度受双十一影响,营收会冲到顶峰,随后的1季度营收会出现下滑,而2季度、3季度营收则会慢慢地向上。所以一般衡量阿里营收状况喜欢用当季的营收与去年同起进行对比,环比的意义不大。

图2-3 阿里巴巴四大业务营收占比

福布斯报道将阿里巴巴和世界互联网第一梯队的公司FANG(Facebook, Amazon, Netflix, Google)以及百度和腾讯做对比,指出阿里61%的营收增速远高于其他公司。

从阿里的四大板块上看,大文娱的增速最缓慢,数字媒体和娱乐业务方面受季节性影响较大,与档期热播剧收益率等有直接的影响。由于世界杯赛事的成功以及优酷内容产品的持续优化,本季度,优酷日均付费用户同比增长率达到200%。去年白夜追凶火爆,也是优酷会员费收入增长的一大原因。

阿里巴巴年度活跃消费者增至5.76亿,连续4季度净增超两千万。天猫实物GMV同比增长34%,连续五个季度领跑行业,持续扩大在B2C市场的领先优势。

在人口红利即将见顶之际,市场出现了一个以拼单为主的社交电商拼多多,对于阿里和京东的冲击不可谓不大。拼多多采取的是农村包围城市,以“物美价廉”的形式,迅速抢占阿里和京东未曾覆盖的区域。目前来说拼多多的问题确实多,假货与质量问题也是为人诟病的点,但是从长远来看,假货问题是可以得到解决的,而真正需要面对的则是来自市场龙头的冲击。

淘宝、京东、苏宁都已上线或计划上线拼单形式的商品线。在2季度财报中阿里巴巴年度活跃用户数量增长了2400万,增至5.67亿。在随后的电话会议中,张勇称,新增的用户中,大约80%的用户来自二线及以下城市。在这些地区,价格是非常重要的用户体验,但是用户也希望买到的商品具有令人满意的质量。“提供质优价廉的商品是我们的追求,也是我们过去这么多年一直在做的事情。”张勇称,阿里巴巴也在布局小城市和农村,这使得第一财季在用户获取上取得进展。”

如果说拼多多未能采取合适的手段反击,那么未来很有可能会受到阿里和京东这类巨头的蚕食,与之相对应的是,龙头企业的数据也会越来越好。

盒马鲜生本季持续扩张门店网络,截至6月底于内地13个城市拥有45家自营门店,主要分布于一二线城市。阿里2季度财报中,新零售业务的增长达到344%,交易额增长达到40%。早在2017年11月,阿里就曾投资29亿美元成为大润发、欧尚超市母公司“高鑫零售”的大股东。其中阿里巴巴联手蚂蚁金服在5月共同收购的饿了么,财报中还宣布成立一家控股公司,持有饿了么及口碑两大业务,新控股公司执行主席将由阿里巴巴集团CEO张勇兼任,以此加速推动本地生活服务市场的新零售升级。

张勇在电话会议中称,“在本地生活服务领域,阿里不仅会投入资金,还会投入技术等资源,帮助口碑和饿了么在本地生活市场占据重要的市场份额和地位。同时,饿了么的大规模即时配送网络,也将与阿里的新零售业务发生化学反应,阿里正在努力整合这张网络,以增强阿里经济体的粘性,提高长期运作的效率。”不过,市场分析认为协同作战是为了应对即将在港上市的美团点评。

非美国通用会计准则下盈利达到201.01亿元,美国通用会计准则下的季度盈利为76.50亿元。

解读:阿里巴巴在财报中解释,净利润同比增速下滑系受蚂蚁金服股权奖励公平值提升的影响。报告期内,蚂蚁金服完成新一轮估值超1500亿美元的融资,较此前600亿美元估值增长了150%。基于此,蚂蚁金服授予员工的股权奖励开支提升至111.8亿元,股权奖励总开支达164亿元,由于股权奖励形式为非现金形式,并不会稀释阿里的股权,也不会对阿里经营造成实质性影响。如果剔除蚂蚁金服股权奖励的影响,本季度内阿里巴巴实际净利润为191.27亿元,同比增长33%。

不过除了高额的股权奖励外,本季度阿里利润放缓可能确实跟蚂蚁金服有关,“蚂蚁金服每年需向阿里巴巴支付知识产权及技术服务费,金额相当于蚂蚁金服税前利润的37.5%。”而本季度蚂蚁金服向阿里支付利润分成合计9.1亿元,同比减少53.7%。官方给出减少的主要原因为用户获取、产品创新、国际拓展方面的投资。

结合8月24日的消息,蚂蚁金服计划不再与趣店续签战略合作协议。知情人士称,蚂蚁金服与趣店的合作协议将于本月到期,合作协议终止后,趣店将无法通过蚂蚁金服旗下支付宝的应用界面接触潜在借款人,也无法利用芝麻信用评分系统对客户进行分析,不知是否与其有关?

财报后,有22个分析师调整对于阿里的评级,其中90%的分析师给予阿里买入评级。投行Stifel给予阿里“买入”评级,并上调目标价至256美元。分析师在报告中称:

我们对阿里巴巴的积极态度不变,阿里依然是我们投资的首选。阿里一直在做困难的事,包括持续构建一个全球商务生态体系,同时对新零售的投资在扩大公司的潜在市场。其他包括物流和本地服务在内的业务将会帮助阿里巴巴加强用户和商户双方的体验,同时在长期支持阿里的货币化以及帮助降低成本。

图2-4机构分析师对阿里巴巴评级情况

未经允许不得转载:美股开户 » 阿里巴巴:并驾齐驱三驾马车——零售、云、蚂蚁金服