美股开户者

美股开户者1964年的道指走出一波单边上涨的行情,并且创出了历史新高。前面的几篇读后感中,经常能够提到道指不断创出历史新高这件事。

(美国道琼斯工业指数1964年月线图)

美国股市之所以不断创出新高,是受到两个因素共同作用,一方面美国经济在大萧条后确实在强势复苏,另外一方面是大萧条的发生抑制了人们投资股市的热情,让很多大众投资者在经济复苏后的很长一段时间内不敢投资股市。

上世纪60年代中期,股市不断上涨重新激发了美国人购买股票的热情,这进一步推高了股票市场价格。这就造成我们截止到目前的读后感,大都发生在道指不断上涨的过程中,有些年份即便下跌,跌幅也相对较小。

1964年由于道指连创新高,美国股票估值普遍被推高,巴菲特也适当修改了自己的投资方法,这一点我们在正文中会提到。

一、巴菲特论投资机构为何跑不赢指数

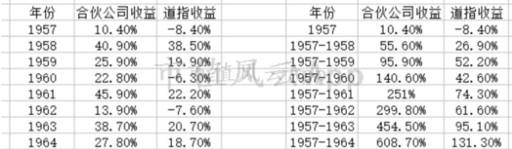

自1957年以来,巴菲特合伙公司历年收益和理念累计收益如下图所示。正如股神所说的那样,当道指不断走强时,巴菲特的相对业绩有可能出现下滑。尽管在1961和1963两年的牛市中,巴菲特合伙公司收益都大幅领先于市场(大约20个百分点),但我们也应该看出,巴菲特相对业绩较差的年份全部都是道指大涨的年份。

在1958年、1959年和1964年三年中,道指都出现了接近20%的上涨,但巴菲特在这三年中,对道指的领先幅度只有个位数。而在1957、1960和1962年道指下跌的三年中,巴菲特对道指的领先幅度均接近或者超过了20%。

总结一下:如果道琼斯工业指数表现不好,那么巴菲特将会大幅度战胜市场;如果道琼斯工业指数当年走牛,巴菲特有可能大幅度战胜市场,也有可能表现平平。

巴菲特在1964年致合伙人的信中指出,尽管其合伙公司的投资收益每年都战胜了市场,但是他预测在未来会有一些年份(绝不仅仅是1-2年),他的投资收益将落后于道琼斯工业指数。

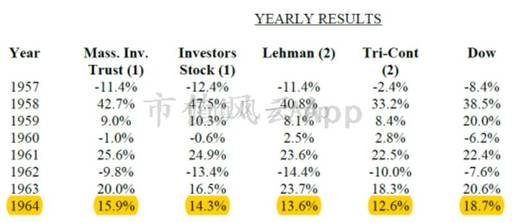

巴菲特在牛市业绩稍有下滑,但毕竟战胜了市场。其他一些投资机构表现的则要更差一些。巴菲特自1957年以来,就一直把上述四大投资机构作为参照对象,我们的读后感也时常将上述四大机构与道琼斯工业指数的涨幅进行比较以及与巴菲特的投资业绩进行对比。

在大部分年份中,上述投资机构有很大的概率无法战胜道琼斯工业指数,当然和巴菲特的业绩比就会差的更远。至于为什么大部分投资机构都无法持续地战胜市场,至今也没有令所有人都满意的答案。

为了讽刺那些既聪明、又有足够的资源、同时又富含经验的投资者无法战胜指数时,巴菲特讲了下面这个故事:

有个人想找一份工作,他跟面试官说自己拥有20年的相关经验。面试官在与之交流后,只好告诉这位应聘者,他只有一年的工作,外加上20次毫无意义的重复。

无论是在巴菲特刚开始投资那个年代还是在当今的社会中,很多行业中总会存在很多滥竽充数的现象。因为一个人的努力往往对整体结果的影响有限,并且在很多行业中标准并不容易被绝对量化,因此我们往往也不会对所有人都做一个必要的排序(有时这种排序也不现实)。

但是投资业显然不同,一个人连续战胜市场(比如巴菲特),一个人一度战胜市场并在后来掉队(比如比尔米勒)或者大部分经常无法战胜市场的投资者,非常好区分。

所以哪天我们想选一个基金经理为我们投资,首要任务就是要搞清楚他是一个拥有20年投资经验的投资者还是一个只有1年投资经验,但是做了20次无意义重复的滥竽充数者。结果肯定是,滥竽充数者占大多数。

巴菲特在1964年的信中也对机构投资者无法战胜市场的原因做了简要的探讨,巴菲特认为投资机构们往往拥有趋同的行为,他们希望自己的投资观点与其他投资机构相同,而这种趋同现象除了能让投资者心理上好受些外,并不会改善他们的业绩。

巴菲特还认为,很多大型机构投资拥有刻板的投资程序,一个投资想法需要层层审批,而现实情况是,那些好的投资想法很难得到所有人一致的同意,经常会在层层审批当中被枪毙了。

另外巴菲特也不同意其他机构过分多元化投资的方法,巴菲特本人是集中投资的代表,按照他的理论,每个投资者能发现的好点子一共就那么多个,如果你进行投资的数量远多于你好点子的数量,你投资业绩肯定会下滑。

巴菲特在1964年的信中直言不讳的表示,正是因为其投资方法与其他投资机构不同,才使得巴菲特合伙公司的业绩出类拔萃。

巴菲特还一如既往的论述了保守性的问题,我们的读后感不会重复之前讲过的内容,但是对于同一个观点如果巴菲特用了不同的论证并且给人深刻启发的话,将会补充说明。

从上面那张对比四大投资公司和道琼斯工业指数表现的图表中,能够看出巴菲特独立经营以来的8个年头中,道琼斯工业指数三年下跌、五年上涨。巴菲特试图将下跌的三年排成一个序列(也就是说如果这三年是连续下跌的话),那么四大投资公司、道琼斯工业指数、以及巴菲特有限合伙人的收益将是怎么样的,结果如下表所示:

上面的表格清楚的说明,大部分投资公司不仅在牛市当中跑不赢市场指数,而且在熊市当中还可能为投资者亏更多的钱。

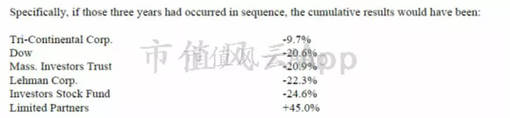

如果将1957年、1960年和1962年连成一个序列,道指3年累计跌幅达到20.6%,而巴菲特经常用作参照物的第四投资公司中,只有Tri-Continental的投资业绩表现不俗,战胜道指10个百分点,其他的投资公司在熊市中均落后于指数。

当然上表中有一个另类,那就是巴菲特有限合伙人的收益。在三年熊市中,即便扣除巴菲特收取的管理费用,有限合伙人仍然有45%的投资收益,领先道指超60个百分点。

二、如何设定投资目标

在之前的8年中,道琼斯工业涨的年份多,跌的年份少,并且下跌年份的跌幅远没有上涨年份的涨幅要大。在这种条件下,巴菲特投资取得了极大的成功,这不仅仅体现在相对业绩方面,也体现在绝对业绩方面。

按照第一部分巴菲特列出的合伙公司的收益率计算,其投资公司在8年实现了6.08倍的投资收益,那么年复合增长率大约为27.7%,这是一个惊人的成绩,但是巴菲特理性的认为这种业绩无法保持。

巴菲特认为,在较长的时间内(比如长达20年或者30年)投资业绩主要由两部分构成。一部分是市场的整体涨幅,另一部分是投资者对于市场整体涨幅的领先幅度。

之前的读后感中曾经说过,巴菲特认为他对市场的领先幅度大约能达到10%左右。而在1964年致合伙人的信中,巴菲特认为道琼斯工业指数从长期来看,平均涨幅大约能够保持在6%或者7%这个样子。

在巴菲特最开始炒股的8年中,道指的平均涨幅达到了11.1%,巴菲特认为道指这么高的收益率在长期内无法保持。另一方面,巴菲特也不相信自己在长时间内能够保持领先道指16.6%的涨幅。

我们必须要对巴菲特抱以敬意,因为他在一帆风顺的时候,不断向他的合伙人(相当于私募基金的投资人)提示收益率可能会在未来下降的风险。在更多时候,我们遇见的经理或者基金的宣传手册,总会告诉我们形势一片大好,并且基金经理短期创造的收益率会一直保持下去。

另一方面,巴菲特这样设定自己的投资目标,也为我们个人投资者(用自己的资金买卖股票的投资者)规划了蓝图。相信大部分投资者初次进入市场大都在牛市中。

这种说法非常有诱惑力,并且同样大量存在于其他的投资品种中。以股市为例,如果今天是1月1日,牛市当中我们经常会听到一些奇怪的言论,比如会有一些所谓的老股民会跟我们说现在的股市很赚钱,如果你投入股市,那么到年底的时候可能就会赚50%或者翻倍。

首先,我们所投资股票所对应的指数是否还能够大幅上涨,指数的涨幅一方面和宏观经济形式关系密切,另外一方面也和整体估值有关。如果我们进入股市的时候,股市已经涨了相当长的一段时间,整体市场的P/E倍数已经不存在低估,那么股市在短时间内大涨50%或者翻倍的可能性是不大的。

其次,我们的投资收益还与个股选择有关系,但如果一个投资者是初入股市,那么他的选股能力很难超过市场,尤其是当我问把缺乏经验的投资者作为一个整体来看待的时候,由于运气成分相互抵消,这些缺乏经验的投资者也不可能通过选股能力超过市场。

从巴菲特教给我们的思考方法来看,可以确定新手投资者很难在投资初期就获得超额收益,因此,无论是对于新进入股市的投资者还是那些炒了几年股但是进步不大的投资者,严肃认真并想长期坚持的投资者应该把不亏损或者以战胜无风险利率(比如国债收益率)为目标,而不要把目标定得遥不可及。

三、巴菲特新的投资方法

之前说过,巴菲特投资三种标的,第一种是低估的普通股,第二种是套利交易,第三种是控股权交易。美国股市的连续上涨以及巴菲特资金的增加,巴菲特开发出了第四种方法。

巴菲特在1964年致合伙人的信中,将自己投资的三种标的拆成了四种标的。其中将被低估的普通股一分为二,一种叫做可私有化的普通股(Generals-Private Owner Basis),另外一种叫做相对低估的普通股(Generals-Relatively Undervalued)。

两者的区别主要在于估值的不同,可私有化的普通股估值要低一些。在巴菲特的眼中,对于可私有化的普通股这一投资类别来说,既可以通过市场对他们重新估值而卖出获利;也可以因为其估值低就成为该公司的控股股东,然后通过改善其经营而获利。

而在相对低估的普通股中,估值要高一些,巴菲特不会把这一类别的投资转换为控股权的投资。并且这一类别的投资始终包含着估值风险,也就是说,比如在可比公司估值为20倍的时候,某一公司估值为12倍应当被看作是便宜的。但是当市场情况出现变化时,较低的估值倍数可能继续下跌(比如下跌到10倍),而公司的股价也会继续下挫。

结束语

截止到1964年底,巴菲特采用的四种投资策略为,可私有化普通股、相对低估普通股、套利和控股权交易。

巴菲特新开发的第四种投资策略——相对低估普通股的投资策略往往是我们大多数人现在采用的方法。有关这一方面的进一步论述,未来的文章中继续探讨。

未经允许不得转载:美股开户者 » 价值投资系列(八)趋同行为无法改善业绩