海外华人美股开户

海外华人美股开户与1960年道琼斯工业指数大部分时候处于阴跌状态不同,1961年道琼斯工业指数不断上涨,并且超过1960年的高点,再次创出历史新高。

美国1929年大萧条后,道琼斯工业指数下跌到了接近起点的位置;而随着经济的复苏,道琼斯工业指数也开始一路走高。尤其自1942年后(到1961年为止),道琼斯工业指数没走出过任何能毁灭投资者的熊市。

(1961年道琼斯工业指数月线图)

一、 巴菲特合伙公司的表现

慢牛总是幸福的,正是在这种市场中,诞生了沃伦巴菲特这种奇才。巴菲特青年时师从本杰明格雷厄姆,后者被称为价值投资的教父。

格雷厄姆曾经在1929年美国大萧条中遭受重创。时年30多岁的格雷厄姆,似乎发现了“抄底”的机会,他在大萧条两年后的1931年杀入股市抄底,最终的结果是破产了。这次破产的经历给了他很大的影响,也使他变得成熟。

若干年后,当他指导巴菲特的时候,除了书本的知识也教会了后者对待牛市的谨慎态度。这或许就是我们之前文章中一直在说,越到牛市巴菲特越保守的原因吧。从任何方面上来讲,巴菲特的成功除了自身的天赋与勤奋外,能够很早就站在巨人的肩膀上,也为其带来了得天独厚的条件。

上面两张图是巴菲特合伙公司成立以来,各年的收益与道琼斯工业指数收益的对比。其中左边的那张图显示的是当年的业绩,而右面的图显示的是,自1957年以来巴菲特合伙公司各年的累积业绩。

1961年与前面的那些年没有什么不同,巴菲特合伙公司又一次的战胜了市场指数。

1961年道琼斯工业指数当年上涨22.2%,而巴菲特合伙公司的业绩要比道琼斯工业指数的涨幅多一倍,当年上涨45.9%。

如果考虑累计业绩的差距的话,两者之间的差距就会更大。这一方面是因为巴菲特在1961年这种牛市中战胜了市场,另一方面从单年的业绩能够看出,巴菲特在道指下跌时也能盈利。

截止到1961年,巴菲特在1957年的绝对业绩最差,当年实现净收益10.40%,这个数值从今天来看,接近道琼斯工业指数长期收益的平均值。如果巴菲特业绩最差的时候接近指数涨幅平均值的话,其累计业绩必然要比指数好多了。

从巴菲特开办合伙公司以来,美国股市的主流是牛市。那么在牛市当中其他的投资机构的表现是否和巴菲特合伙公司一样好呢?

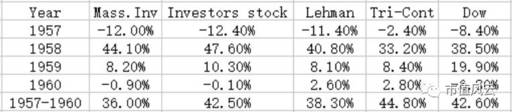

答案与今天相似,能够连续战胜市场的公司总是少数。大部分投资公司如果能够和指数的业绩差不多的话就已经相当不错了,如下表所示:

从本表可以看出,所列的四个投资公司中只有Tri-Cont四年的累计收益率稍微战胜了道琼斯工业指数的累计收益率,Investor Stock公司的累计业绩大体与道琼斯指数持平,其他两家公司的业绩均逊色于道指。

如果我们按照巴菲特的标准来筛选投资公司的话,或许Tri-Cont是最保守的一个。在道琼斯工业指数下降的时候,该公司下跌的幅度要比道琼斯工业指数小。不过在道琼斯工业指数大幅上涨的时候,该公司涨的也会比道琼斯工业指数要少。

其他三家公司的投资策略大体相同,会在道琼斯工业指数下跌的时候产生亏损。而在道琼斯工业指数上涨的时候产生较大幅度的盈利。1959年是一个特例,我们在以前的读后感中提到过这一点。

上表的业绩并不能完全代表公司带给投资者的投资业绩,实际上他们的表现可能会比表上数据显示的还要糟糕,我们后面会对此说明。

二、巴菲特三种投资策略

巴菲特早期就认识到了优秀的投资者对于投资公司来说是多么重要,巴菲特把他们叫做合伙人(注:这里的投资者含义接近今天的基民)。巴菲特在给股东的信当中每年都在宣传自己的投资理念。

之所以如此,是因为巴菲特希望自己的投资者能够与他风雨同舟。让投资者不仅在投资公司持续盈利的时候支持基金经理,也让投资公司一旦表现不佳的时候,仍然跟投资经理并肩作战。

在这方面,非常有代表性的或许是中国的投资者。中国的投资者习惯于在牛市的时候,拿出自己积蓄中的很大一部分,直接投资于股市,或者把钱交给基金公司打理。而市场一旦转向,或者一旦他们说选的基金经理表现不佳,他们就有可能迅速撤资。

尽管可能还有别的原因,但中国投资者的这种行为,一方面容易导致中国的指数大起大落;另一方面这也不利于培养中国的基金管理者。中国的大部分基金经理了解中国普通投资者的偏好,也造成他们会在牛市当中变得冒进。至于熊市,因为熊市会引发赎回,所以短视的基金经理根本就对熊市不抱希望。

举例说明一下。前一段时间,有一个很有名的私募基金经理在接受采访的时候,直接了当的就说股市中的钱就是在牛市当中赚的。这与巴菲特有着显著的不同,巴菲特不仅在牛市赚钱,而且在熊市同样赚钱。从相对业绩上来说,巴菲特在牛市赚的钱可能比在熊市当中赚的钱要少,至少他自己是这么认为的。

另外一个例子,是大约在去年年底或今年年初的时候,中国很多的投资公司都在加紧募资,不过最近半年以来沪深300为代表的市场指数表现比较差,这些投资公司的业绩出现了下滑。

这样最可能的结果就是,那些在去年年末或者今年年初申购基金的投资者,出现了亏损。鉴于基金公司在算业绩的时候是按照时间加权来计算的,因此当新投资者在指数顶部申购基金出现更多亏损的时候,基金公司的业绩对此不会充分的反应。

指数不断的涨涨跌跌,投资者不断的进进出出可能会让基金管理人员为难,巴菲特是如何应对这种局面呢?以及在指数下跌的时候,巴菲特合伙公司靠什么能够维持盈利呢?

巴菲特提到了他的3种投资策略:

第一种策略是大家最熟悉不过的把资金投资于低估值的普通股,巴菲特会把25%-50%的资金投入到5-6只普通股上。这种投资策略与指数成正相关关系;指数涨这部分投资组合上涨概率就会大,指数跌这些股票也会跌。

第二种策略是套利。这部分结果与个别公司具体行动密切相关,与道琼斯指数相关性不大。套利这种策略会让巴菲特在熊市的时候获取稳定的收益,巴菲特会一直保持着10-15个套利式投资,每个套利机会会为巴菲特提供10%-15%的收益。

这样的结果是,在熊市中巴菲特能够利用套利来弥补那些低估值股票随市场继续下跌所造成的损失。当然在牛市由于大部分低估值股票都会大幅度上涨,套利的部分收益虽然稳定但是是有限,这样就会造成套利部分会拖累整个投资组合的业绩。好处是巴菲特会利用套利能够平滑自己的投资收益。

第三种策略是控股权投资。巴菲特说,有些投资变成控股权投资的原因是,该公司的股价一直低迷,巴菲特能够在股价低估的位置不断的买进该公司的股票。

如果该公司的股价在巴菲特买入后迅速上升,巴菲特无法成为控股股东。他就会在股价上升后卖出这部分股权,以获得投资收益。

从这个意义上来说,巴菲特所购买的股票是那些估值比较低的证券,也就是说巴菲特会购买那些即便无法成为控股股东,也会因为低估值而获益。 区别于前几年国内风靡的壳炒家,后者只会利用资金优势,迅速地购买上市公司大量的股权成为控股股东。

有些时候壳炒家之所以买入某家公司,只是冲着控股权去的。该公司的股票并没有被低估,企业也没有什么竞争力,只要成为控股股东,他们就能够施展资本运作的手段。他们这么做会增加自己的风险,而巴菲特的买入价格比较低,所以就会安全得多。

三、保守的巴菲特如何处理资金规模上涨

在我们之前的读后感中,曾提到过巴菲特是一个很保守的投资者。那么巴菲特自己会怎么定义保守呢?我们经常听说过这么一句俗语,说投资只有两件重要的事情,第一件事情就是要保住本金,第二件事情就是做到第一件事情。

如果只是想保住本金的话,把钱存入银行或者购买无风险债券或许是通常意义上所说的最保守的选择,但是巴菲特并不这么看。这是因为在通货膨胀的时候,货币的购买力有可能会出现下降。如果我们投资的收益率低于货币贬值的速度的话,那么这并不算是保守的投资。

同样的巴菲特也不认为购买蓝筹股本身是保守的投资。这一切需要根据蓝筹股的市盈率以及现金分红的情况而定。巴菲特认为,你不能因为你跟大家都在做同样的事情,你就是正确的;你也不能因为有一些重量级人物与你意见相一致,你就是正确的。巴菲特坚持一贯的主张,在下跌的市场中业绩比其他参与者要好,这样才是真正保守的。

巴菲特在1961年致合伙人的信中,首次提到了资金规模问题。依据常识,当资金规模变大的时候,投资业绩有可能下降。巴菲特认为,这个问题要具体问题具体分析。

总的来说,资金规模变大,投资业绩有可能下降。但是有些共同基金主要进行大盘蓝筹股的交易,由于大盘蓝筹股股本大,流动性好,因此对于这些投资大盘蓝筹股的共同基金来说,更大的规模对他们的业绩影响不大。

巴菲特购买的一些股票是冷门股,股本小,流动性不好,因此在购买普通股的被动投资中,增大的资金规模对巴菲特的业绩是有影响的。

另一方面,巴菲特也在资金规模变大的情况下,更多的尝试控股权交易。对于控股权交易来说,扩大的资金规模反而有优势。因为当资金规模变大的时候,巴菲特能够更容易击败竞争对手。从我所见来说,有些控股权交易之所以一败涂地,就是因为收购者的资金不够雄厚,很多时候还借助了较大比例的杠杆。

从巴菲特1961年致合伙人的信可以看出,巴菲特已经意识到了资金规模对其投资业绩可能产生影响。并积极的采取策略来消除这方面的影响,比如说进行更多的套利以及努力寻找控股权交易。

结束语

巴菲特经过努力,连续5年击败道琼斯工业指数,累计收益率更是高出指数3倍。在这种情况下,巴菲特终于把办公室搬离了自己的家中。

从本文开头的道琼斯工业走势图上可以看出,美国1962年经历了一波小熊市,有了自己办公室的巴菲特又会带来怎么样的表现呢?请看下文。

未经允许不得转载:海外华人美股开户 » 价值投资系列(五)在熊市中继续赚钱