海外华人美股开户

海外华人美股开户目前在美股市场,存在两种比较常见计量规则,一种是官方的GAAP---美国公认会计准则,强制披露;另一种是NON-GAAP---企业在GAAP基础上自行调整的披露结果,是非标准的且企业自愿披露的。

01 基本定义

Gaap的全称是Generally Accepted Accounting Principle,即美国公认会计准则,美股上市公司一般都需按照GAAP定期披露业绩和财务状况。

Non-GAAP则是Non-Generally Accepted Accounting Principle,即公司依据自身情况在GAAP的基础上自行调整,目的是“更好”地展示公司的实际经营状况。

Non-GAAP财务计量指上市公司除了按照GAAP和其他法规准则要求进行财务披露外,还需要以其他财务计量的方式对企业的经营活动、财务状况及现金流量进行披露。GAAP和Non-GAAP财务计量之间的差异(即Non- GAAP调整项),最常见的由两部分构成:

(1)一次性损益。包括一次性出售资产的收益、一次性的汇兑损益、一次性的资产减值和一次性的政府补助等。这些一次性损益的出现可能是由于企业在财务报告期内的特殊活动所产生的,只对企业当期的损益产生影响,具有特殊性,不具有持续性和一般性,通常对同一企业未来的生产经营业务不会产生影响。

(2)非现金损益。如股权激励费用和“折旧”,尤其是无形资产摊销。企业财务人员通常改变报告期的折旧方法来进行盈余管理。因此,一些非现金项目的变化并不能直接从财务报表中看出。

Non-GAAP财务计量的初衷是为了让投资者更好地了解企业的经营业务与财务情况,而不是一味的局限于管理层对外报出的财务报告指标。

从目的上看,Gaap目的在于满足会计信息使用者的需求,规范企业的财务披露行为。Non-Gaap目的在于突出企业业绩表现,为其获得良好的市场资源。

从效果上看,企业在相对自由的披露环境下,通过Non-Gaap调整可达到的效果包括:扭亏为盈、突出主营业务发展实力、突出业务能力、稳定市盈率、优化业绩表现等。

从方法上看,企业的Non-Gaap调整主要通过股权激励、折旧及摊销、投资性资产重估等指标入手。其中,剔除股权激励费用的影响是互联网、科技等轻资产企业最常用的手段;折旧及摊销是重资产企业的重点关注项目,但近年来轻资产企业也开始重视无形资产的摊销与折旧,比如流量变现;投资性资产重估则是互联网金融企业、房地产企业的重点关注内容之一。

理论上,GAAP通常会低估企业盈利数据,NON-GAAP则会帮助企业展示更好看的盈利状态。有研究发现,标普500公司中有88%选择NON-GAAP,而在NON-GAAP的加持下企业净利润平均提高82%,并且没有违反美国SEC相关监管要求。

02 举例说明

企业如何利用NON-GAAP?NON-GAAP后结果与GAAP有何差异?

目前,企业在NON-GAAP中常用的三大场景包括股权激励、折旧及摊销、投资性资产重估,本文主要从这三大场景切入作举例说明。

2.1 股权激励

股权激励,也称为期权激励,是企业拿出部分股权用来激励企业高级管理人员或优秀员工的一种方法。在利润表中,股权激励分布在各项成本和费用中,比如,给市场类员工发放的股权激励,记录到销售与市场费用中;给产品、研发类员工发放的股权激励,记录到研发费用中;给高管发放发股权激励,记录到行政与管理费用中。

常见的Non-GAAP处理是将股权激励费用等一些非现金支出加回到净利润中去,从而得到Non-GAAP 净利润。不同企业应用股权激励披露Non-Gaap的策略、程度不同,其效果也稍有差异。

举两个例子:

拼多多:拼多多(PDD)

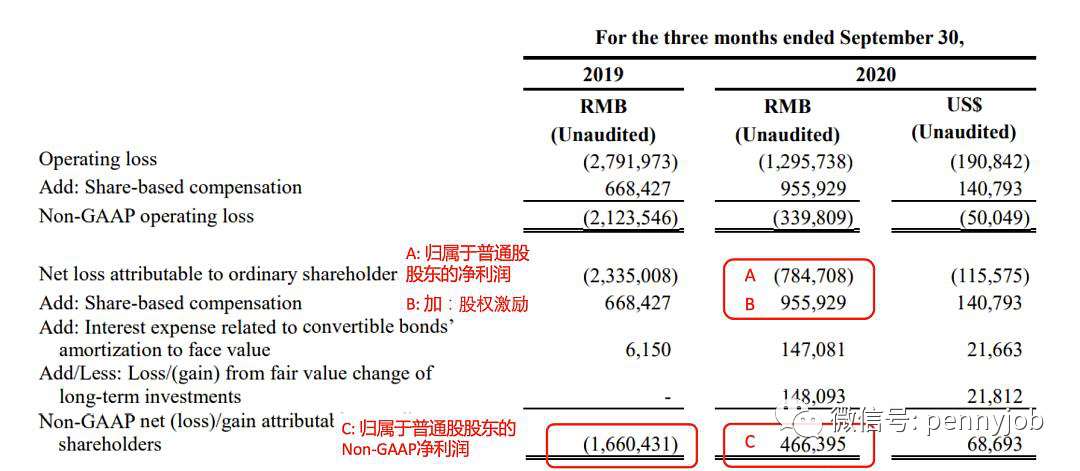

图 1 拼多多NON-GAAP结果

图 1 拼多多NON-GAAP结果

从上图可知,在GAAP标准下"归属于普通股股东的净利润",这一行为负数(784,708),说明GAAP标准下,拼多多单季度是亏损的。B “股权激励”数值大于A“归属于普通股股东的净利润”,A、B、其他几项相加得到C——"Non-GAAP的归属于普通股股东的净利润",它在2020年三季度转为正数,即Non-GAAP标准下拼多多盈利了。拼多多利用NON-GAAP不将股权激励计入费用,最终实现盈利,将此结果作为经营结果进行披露,实现“扭亏为盈”。

PLTR:$Palantir Technologies Inc.(PLTR)$

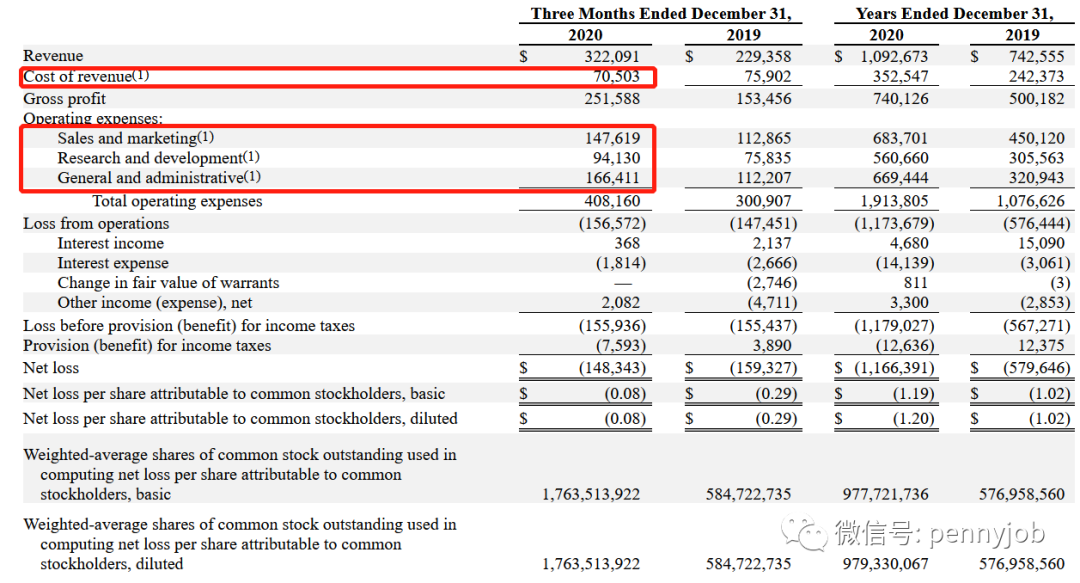

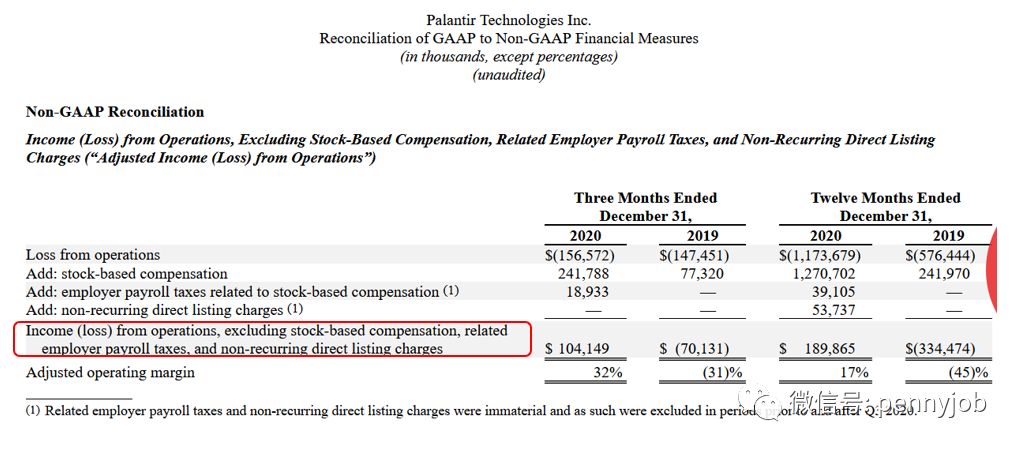

从上述各图可知,PLTR第四季度的股权支出总计为2亿4000万美元,远超第四季度亏损1亿4000万美元,换句话说,PLTR去年第四季度现金流是正的。另外,PLTR在NON-GAAP中进行了股权激励项调整。GAAP下,PLTR四季度亏损为1亿4000万美元,全年亏损11亿6000万美元;去除股权激励成本费用的影响后,PLTR去年四季度净利润为1亿400万美元,同比增长32%;全年利润1898万美元,同比增长17%;同时,NON-GAAP下PLTR去年真实毛利约为85%,同比增长12个百分点。同样的,在NON-GAAP加持下,PLTR也实现了“扭亏为盈”。

图 2 PLTR NON-GAAP净利润情况

图 2 PLTR NON-GAAP净利润情况

为什么大多数公司要这么做?因为公司给员工价值一万元的股票和一万元的现金,对于员工而言价值是相同的,但是对于公司而言却大相径庭。给员工支付1万元的股票同时省下了1万元的现金,按照Non-GAAP的标准,公司报表上的利润就增加了1万元,假设目前Non-GAAP市盈率为20倍,多出来的一万元利润可以给公司增加20万的市值。业内人士解释为,直接从利润中支付的工资是高能货币或者叫基础货币,而用市值支付的工资是M2,中间的货币乘数就是公司的Non-GAAP市盈率。

2.2 折旧及摊销

折旧及摊销的NON-GAAP通常被重资产企业应用,但实际上,轻资产企业,比如互联网企业这些并没有过多固定资产的企业而言,非现金支出(比如流量变现)也会对企业的业绩表现产生重大影响。根据会计准则,营业收入减营业成本减各项费用可以计算得出净利润,但对净利润影响大而且常见的是折旧/摊销政策。一家公司可以选择直线的资产折旧也可以选择加速的资产折旧,即便都选择直线折旧,折旧年限的不同对业绩影响也会很大。

举一个例子:

2017年,某电商平台第三季度财报显示,净收入为126亿美元,同比增长39.2%,基于Non-GAAP,净利润为3亿美元,同比增长359%,实现了连续6个季度盈利。根据其2016年财报数据, Non-GAAP下2016年净营收375亿美元,同比增长44%,全年净利润为1.4亿美元,首次实现年度盈利。但按照GAAP,该电商平台2016年净亏损34.74亿元人民币,可见Non-GAAP调整后出现了“扭亏为盈”。这其中,2016年GAAP和Non-GAAP的财报数据差异主要来自对员工的股权激励费用(23亿)、无形资产摊销费用(16亿),以及对部分投资确认的减值(21亿)。而无形资产摊销费用(16亿)主要来自于“与某企业战略合作相关的无形资产摊销”,

关于“与某企业战略合作相关的无形资产摊销”:2014年某企业入股某电商平台15%,将某拍、某网并入该电商平台,而某企业提供给该电商平台流量入口,将自己的资源(强大的客户群体)与其嫁接,有利于壮大该电商平台。但2015年,该电商平台关闭了某网,并将当年并购的无形资产(商誉等)摊销、减值,这也主要造成了2015年Non-GAAP调整项中62.28亿元的无形资产减值。

从财务成本角度来看,该电商平台某网无形资产的减值和摊销本质上都是等价换取某企业流量入口的成本,应该作为经营成本合理分摊扣抵当年利润,而该电商平台在Non-GAAP调整中“非”掉了数量巨大的所有成本。而如果该电商平台没有在Non-GAAP调整中将股权激励成本和无形资产摊销“非”掉,那么它2016年基于Non-GAAP调整的净亏损应该为-29.6亿元;如果单单把股权激励成本“非”掉,那么净亏损为-11.3亿元,仍达不到“扭亏为盈”的状态。可见,无形资产摊销对该电商平台最终业绩表现的影响不容小觑。

2018年,该电商平台在披露2017年财报过程中进行了较大规模的NON-GAAP调整。其中,该电商平台在Non-GAAP下盈利50亿元人民币,在GAAP下盈利1.168亿元人民币。Non-GAAP和GAAP准则下,盈利相差48.832亿元之巨。其中,该电商平台在NON-GAAP中剔除了股权激励费用,随后,为了铺设仓储物流,又投入了大量资金,构成了2017年期末66.5亿的商誉、66.9亿无形资产、70.5亿土地使用权。数百亿的投入被摊销到未来几个财年,形成的无形资产、商誉随着时间推进不断减值、资产和业务收购导致的无形资产摊销,以及来自股权投资、商誉、无形资产的减值。该电商平台则在NON-GAAP上直接剔除了资产和业务收购导致的无形资产摊销,以此来获取盈利50亿元的财报。

2.3投资性资产重估

投资性资产重估内容主要包括:

a)消耗性资产主要是库存的原材料,使用后计入营收成本;

b)资本性资产是生产经营中必不可少的固定资产(场房设备等)和无形资产等(知识产权、土地使用权等),以成本入账并按照会计政策进行折旧或摊销;

c)投资性资产是企业为了获得投资收益而购买并持有的(如股票、房产),按照会计准则每期需要进行公允价值评估,并且其价值并不会因为持有而消失。

根据准则,价值重估差值可以计入当期损益,在投资性项目的价值重估中企业可以通过“盈余管理”来灵活进行NON-GAAP调整,为投资者提供更有用的信息,或者让数据形式更符合披露者偏好。

举两个例子:

阿里巴巴:阿里巴巴(BABA)

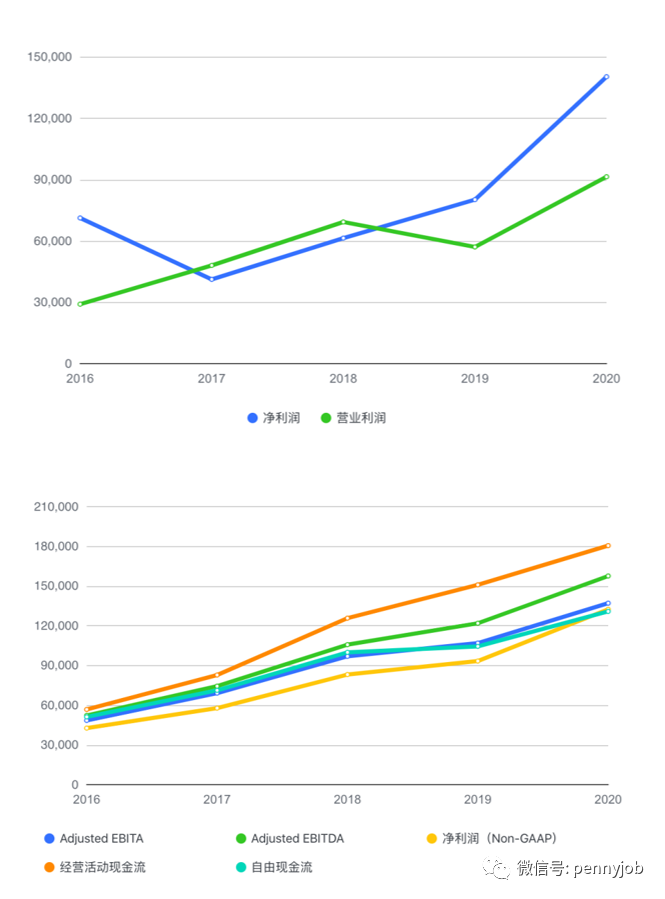

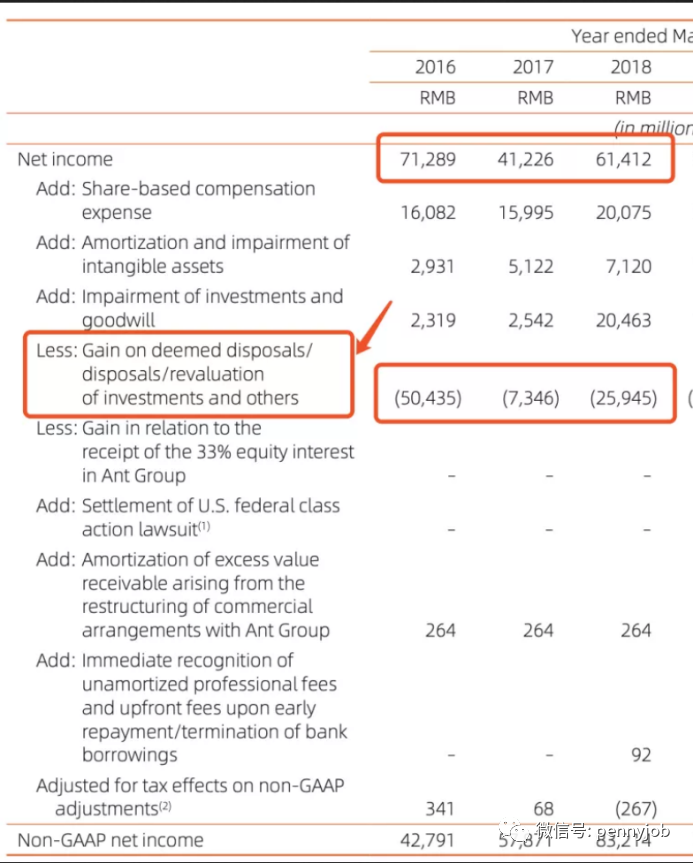

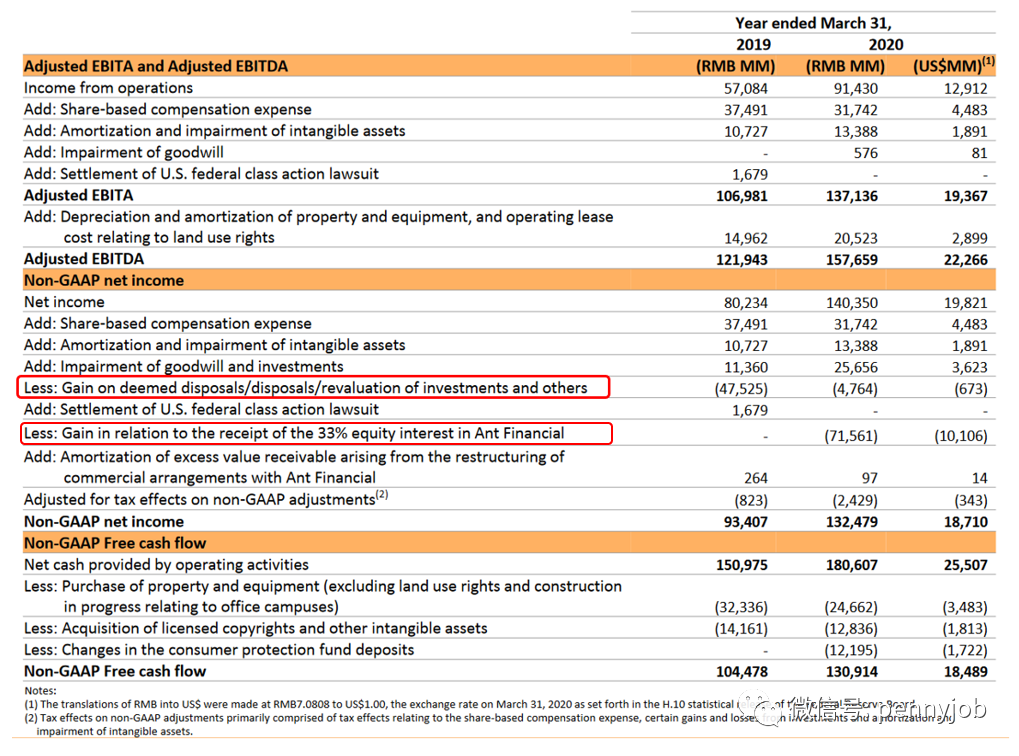

受到投资、收购等系列活动的影响,近年来,阿里巴巴的GAAP主要财务指标表现为较大波动,说明投资、收购活动规模较大,对主营业务发展产生了一定的“混淆视听”影响。对此,阿里巴巴进行了系列NON-GAAP调整。阿里巴巴NON-GAAP调整主要在于扣除“商誉和投资减值、视为出售/处置/投资重估的收益、与蚂蚁金服重组商业安排产生的应收超额价值摊销等”,并根据NON-GAAP调整的税务影响进行调整。

图 3 GAAP& NON-GAAP利润趋势对比

图 3 GAAP& NON-GAAP利润趋势对比

图 4 阿里巴巴NON-GAAP净利润情况(2016-2018)

图 4 阿里巴巴NON-GAAP净利润情况(2016-2018)

图 5 阿里巴巴NON-GAAP净利润情况(2019-2020)

图 5 阿里巴巴NON-GAAP净利润情况(2019-2020)

据上述资料可知,阿里巴巴自2016年以来NON-GAAP净利润均进行了投资扣除操作,排除投资影响后其净利润是稳步增长的,目的在于让投资者了解其主营业务的经营效益与稳定性。

万达:

2017年,为了积极响应供给侧改革“去杠杆”政策、稳定房地产市场的目标,万达集团进行了多项重大资产重组计划,转让了多个巨额的房地产项目,其最终目的就是达到“轻资产”的长期发展目标。但在2013年,万达商业地产净利润248.8亿,而“公允值增加”占了154.4亿。2014年上半年净利润49.2亿,“公允值增加”达52.3亿,而这仅仅是对现有账面值1787亿的“投资性物业”进行价值重估的“收益”,即Non-Gaap后万达集团通过投资性资产价值重估进一步优化了业绩表现。

03 如何评价

事实上,Non-Gaap是一种很常见的现象。在美上市的公司高管在讨论财报时基本都是基于Non-Gaap来衡量的,比起Non-Gaap,Gaap更像是企业必须履行的美国证交会要求的义务。

GAAP与Non-Gaap是我们阅读企业财报数据时的常见基础,不同的财报数据使用者其对二者的评价褒贬不一。对Non-Gaap持反对意见者(如巴菲特)称,期权算是企业对管理层以及股东的补偿,补偿应该算作费用,而费用应该计入利润。对Non-Gaap持赞成意见者则认为,企业利用Non-Gaap能展现更真实、好看的业绩表现,是对GAAP的补充。

长期以来,Non-Gaap在美股市场已然成为一种非官方的“权威”规则,是投资者进一步了解企业的重要途径之一。虽然作为投资者,我们远远无法参透企业CFO策划企业Non-Gaap的真实目的,不过,在评价企业的Non-Gaap时我们可有所侧重,比如重点关注其三大特征:(1)经营层面的经常性项目;(2)现金流;(3)浸没成本。

一般来说,企业披露Non-Gaap通常出于两种目的,一是“修饰数据”,二是自证实力,要鉴别不同企业Non-Gaap的真正目的,就见仁见智了。那么,对于投资者而言,如何打破企业Non-Gaap的迷魂阵呢?

可参考三个方向:

(1)使用Non-Gaap时要明确企业对NON-GAAP的调整项;

(2)有股权激励的公司要关注其业绩增长是否与股权激励显著相关;

(3)对大量商誉减值的企业要持谨慎态度。

总体而言,GAAP与Non-Gaap,其实就是同样的财报数据输入不同编码的系统,进而输出不同偏重的结果。要认清本质,我们要做的不是选择一个准则站边,或者认可其中一种结果,而应该深入探探这个特殊的编码系统,理清它的逻辑和执行路径,从而作为你综合判断的有效支撑。

对于不那么好看的GAAP,或者太好看的Non-Gaap,都应该时刻做好打个问号的准备。

未经允许不得转载:海外华人美股开户 » 一文看懂Gaap & Non-Gaap的区别