美股开户者

美股开户者

一、公司概况

恒大物业是中国其中一家最大和增长最快的综合物业管理服务运营商。根据中指研究院的数据,截至2019年12月31日,在中国物业服务百强企业中,以项目所覆盖城市数目计,恒大物业排名第二;分别以总收入、总毛利及总净利润计,恒大物业排名第三;以签约面积计排名第三及按在管面积计排名第四。根据中指研究院的研究,2017年至2019年,公司的净利润以195.5%的复合年增长率增加,在中国物业服务20强企业中最高。

二、发行概况

恒大物业:06666.HK

招股价:8.5-9.75港元

总市值:918.92-1054.05亿港币

亿市盈率:45.9倍

发售股数:发行16.22亿股股份,公开发售占10%,国际配售占90%,另有15%超额配股权

募资总额:137.8-158.1亿港币

公开发售募资额:13.78-15.81亿港币

保荐人:华泰国际、UBS、农银国际、建银国际、海通国际、中信证券

一手入场费:4924.12港币

每手:500股

申购日期:2020年11月23日—2020年11月26日

交易日期:2020年12月02日

绿鞋机制:有

三、业务及行业分析

财务状况:

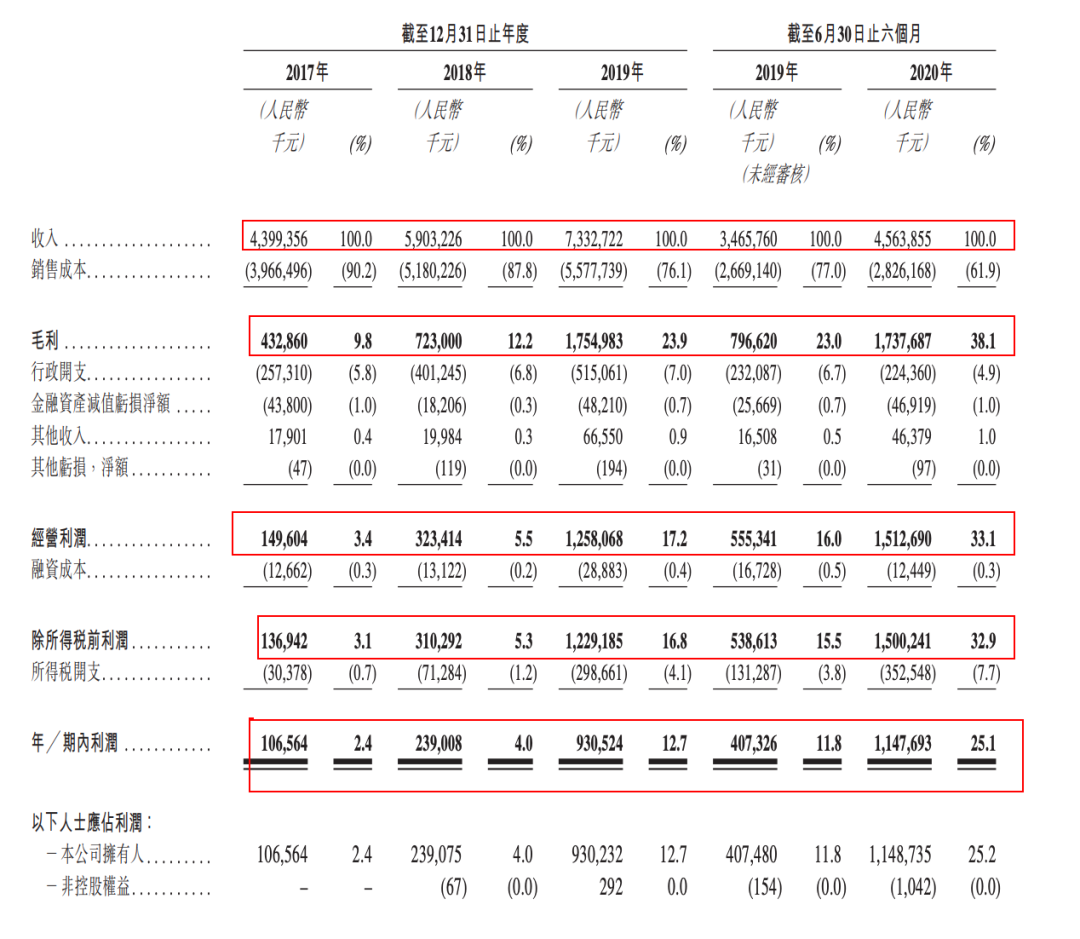

2017年~2019年,以及2020年上半年,公司收入分别为43.99亿人民币、59.03亿人民币、73.32亿人民币,以及45.64亿人民币。

毛利方面,2017年~2019年,以及2020年上半年,公司毛利分别为4.33亿人民币、7.23亿人民币、17.55亿人民币和17.38亿人民币,毛利率为9.8%、12.2%、23.9%和38.1%。

净利方面,2017年~2019年,以及2020年上半年公司净利润分别为1.07亿人民币、2.39亿人民币、9.31亿人民币和11.48亿人民币,净利率分别为2.4%、4.0%、12.7%和25.1%。

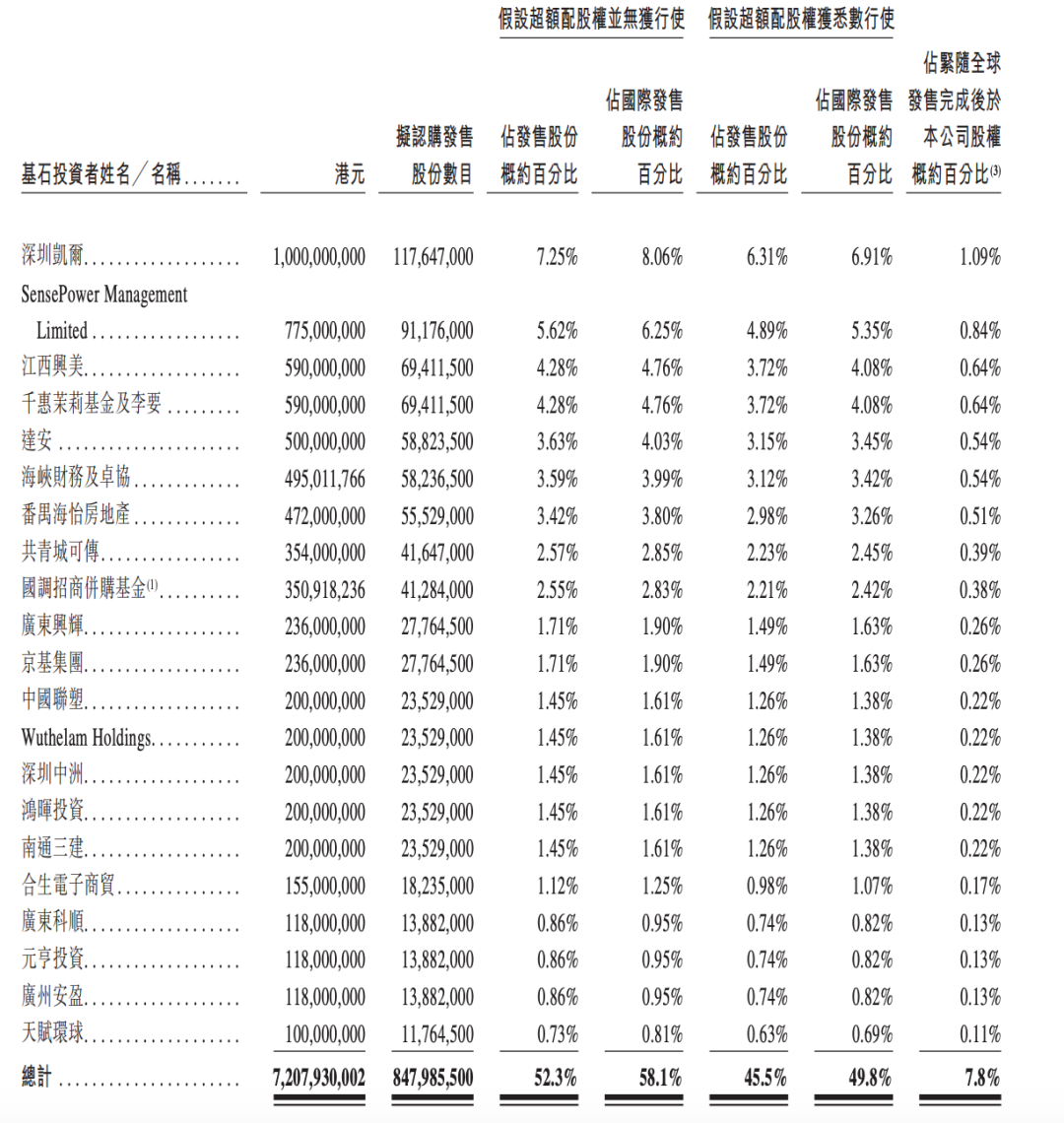

基石投资者︰

引入21名基石投资者,合共认购72亿港元等值股份,以发行中间价计占发售股份48.7%,并设有6个月禁售期。

公司已与多名基石投资者订立基石投资协议,基石投资者已同意按发售价认购合共合共72.08亿港元可购买的有关数目发售股份。基石投资者包括:深圳凯尔汉湘实业有限公司;SensePower Management Limited(商汤科技的间接全资子公司);江西兴美工贸有限公司;海峡财务有限公司(中国燃气的子公司)及卓协有限公司;达安投资有限公司(由中诚信香港全资拥有);广州番禺海怡房地产开发有限公司;深圳国调招商并购股权投资基金合伙企业(有限合伙);千惠茉莉1号私募证券投资基金及李要女士;共青城可传投资合伙企业(有限合伙);广东兴辉陶瓷集团有限公司;京基集团有限公司;中国联塑集团控股有限公司;Wuthelam Holdings Pte Ltd;深圳市中洲置地有限公司;鸿晖投资管理有限公司;南通三建国际有限公司;合生电子商贸有限公司;广东科顺投资控股有限公司;佛山市元亨投资控股有限公司;广州安盈投资有限公司;天赋环球创投有限公司。

首次公开发售前进行融资︰

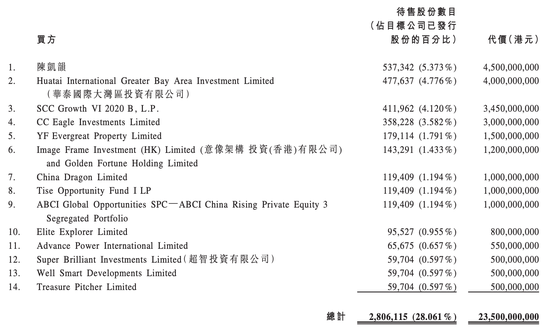

2020年8月13日晚间,中国恒大(HK.3333)发布公告,旗下物业管理业务将引入235亿港元战略投资。投资者阵容极为“豪华”,14名战投包括香港富豪刘銮雄之妻陈凯韵(甘比)、红杉资本、中信资本、云峰基金、腾讯、农银国际、光大控股、周大福以及恒大董事局副主席兼总裁夏海钧等。其中,陈凯韵(占比)认购股份比例最高,达到5.37%,支付对价为45亿港元。

集资所得资金用途︰

约65%将用于收购及投资其他物业管理公司及收购及投资提供物业管理相关服务的公司;

约15%将用于收购及投资与公司的社区增值服务互补业务的公司 ,进一步开发公司的现有增值服务;

约8%将用于升级信息系统及设备;

约2%将用于招聘及培养人才;

及约10%将用于营运资金及其他一般企业用途。

公司竞争力:

恒大物业是中国其中一家最大和增长最快的综合物业管理服务运营商。根据中指研究院的数据,截至2019年12月31日,在中国物业服务百强企业中,以项目所覆盖城市数目计,恒大物业排名第二;分别以总收入、总毛利及总净利润计,恒大物业排名第三;以签约面积计排名第三及按在管面积计排名第四。根据中指研究院的研究,2017年至2019年,公司的净利润以195.5%的复合年增长率增加,在中国物业服务20强企业中最高。

恒大物业最终控制人为许家印夫妇。在本次资本化发行前,公司将由CEG Holdings合共拥有71.94%权益。CEG Holdings由中国恒大直接和间接控股100%,而中国恒大许家印持股70.59%,许家印太太持股5.96%。

恒大物业是全方位的物业管理人,管理的物业组合多元化(包括中高端住宅物业、写字楼及商用物业),并已订约管理其他物业类型(如主题乐园、产业园、康养项目、特色小镇及学校等)。截至2020年6月30日,公司已订约为1,354个项目提供物业管理服务、非业主增值服务及╱或社区增值服务,覆盖22个省、五个自治区、四个直辖市及香港逾280个城市,总在管面积约为254.0百万平方米,而签约面积为513.3百万平方米,服务近二百万个家庭。

中国其中一家最大和增长最快的综合物业管理服务运营商。根据中指研究院的研究,截至2019年12月31日或截至该日止年度,在中国物业服务百强企业中,以项目所覆盖城市数目计,该公司排名第二;分别以总收入、总毛利及总净利润计,该公司排名第三;以签约面积计排名第三及按在管面积计排名第四。根据中指研究院的研究,2017年至2019年,该公司的净利润以195.5%的复合年增长率增加,在中国物业服务20强企业中增长率最高。

该公司是全方位的物业管理人。该公司管理的物业组合多元化(包括中高端住宅物业、写字楼及商用物业),并已订约管理其他物业类型(如主题乐园、产业园、康养项目、特色小镇及学校等)。截至2020年6月30日,该公司已订约为1354个项目提供物业管理服务、非业主增值服务及╱或社区增值服务,覆盖22个省、五个自治区、四个直辖市及中国香港逾280个城市,总在管面积约为2.54亿平方米,而签约面积为5.13亿平方米,服务近二百万个家庭。于往绩记录期,该公司的绝大部分物业管理服务收入来自公司就控股股东恒大集团所开发物业提供的服务。恒大集团强大的品牌实力及多元化业务板块为公司快速增长提供强力支持。展望将来,公司预期会与恒大集团维持这紧密及稳定的关系。

于往绩记录期,我们的大部分收入来自物业管理服务,分别为2017年、2018年、2019年以及截至2019年及2020年6月30日止六个月总收入贡献57.7%、58.7%、62.9%、62.2%及61.9%。因此,我们的业务、财务状况及经营业绩取决于维持及增加在管面积的能力,而该能力受取得新服务合约及续订现有服务合约的能力影响。此外,我们的社区增值服务业务也受在管面积影响。于往绩记录期,我们的总在管面积稳定增长,截至2017年、2018年、2019年12月31日以及2020年6月30日,分别为138.3百万平方米、185.4百万平方米、237.9百万平方米及254.0百万平方米。

于往绩记录期,我们管理的绝大部分物业均由恒大集团开发。截至2017年、2018年及2019年12月31日及2020年6月30日,由恒大集团所开发物业的在管面积分别占总在管面积的99.6%、98.8%、98.4%及98.9%。截至同日,由恒大集团合营企业及独立第三方物业开发商开发物业的在管面积分别占总在管面积的0.4%、1.2%、1.6%及1.1%。我们也不断努力扩展物业管理服务至第三方物业开发商开发的物业,旨在获得额外收入来源,并使物业管理组合多元化。

四、保荐人及过往保健业绩状况

保荐人:华泰国际、UBS、农银国际、建银国际、海通国际、中信证券

华泰国际、农银国际、建银国际、海通国际、中信证券中资中的泛泛之辈,能力一般,保证不破发倒是挺卖力;UBS瑞士银行作为稳价人没有太多数据考究,能力有待确认?

五、中签率预估

发行16.22亿股股份,公开发售占10%,国际配售占90%,另有15%超额配股权,若公开发售超购14倍或以上少于49倍,公开发售比例将由10%增至14%,超购49倍或以上少于99倍即增至17%,超购99倍或以上则回拨至20%。

按10%回拨,甲组16.2万手、乙组16.2万手,预计一手中签率100%左右!具体还是要看认购热情,再说一件事恒大这个回拨有点坑,一般这种回拨基准点7左右,慢慢加,它倒好基础回拨是20%的一半10%

六、新股点评

1.恒大物业2017年至2019年,公司的净利润以195.5%的复合年增长率增加,在中国物业服务20强企业中最高、排名第一。

2.以上限价9.75元计算,市值约1054.05亿元,若以20年首六个月纯利,估算今年纯利约为22.96亿,市盈率约45.9倍,作为龙头这个市盈率不贵!

3.引入21名基石投资者,合共认购72亿港元等值股份,以发行中间价计占发售股份48.7%,并设有6个月禁售期。看看这些基石都是恒大的一些上下游供应商,没一个是知名投资机构,有一个国调招商并购基金还是招银国际引进的战略投资,这个基石整容如果跟金科、世贸、融创比就是渣渣,甚至连合景都比不过!21个基石没重点、又都是合作关系、、、他们肯定是迫于生计!

4.2020年8月13日晚间,中国恒大(HK.3333)发布公告,旗下物业管理业务将引入235亿港元战略投资。投资者阵容极为“豪华”,14名战投包括香港富豪刘銮雄之妻陈凯韵(甘比)、红杉资本、中信资本、云峰基金、腾讯、农银国际、光大控股、周大福以及恒大董事局副主席兼总裁夏海钧等。其中,陈凯韵(占比)认购股份比例最高,达到5.37%,支付对价为45亿港元。

股份交割之后,恒大所持恒大物业股份将下降至71.939%。按照28.061%对应235亿港元计算,恒大物业估值为837.5亿港元,约为750亿人民币。如果按照这个逻辑,这次上市没有其他知名机构入股也是人之常情,因为该捧场的朋友都捧场了,这次上市的价格略有涨,这个时候进来也不划算!聪明的资本肯定不会无功而返!我们就把上市前的战略投资当成基石吧,现在的基石都是恒大的供应商,有求于恒大都是战略同盟关系,短期不会抛售股票,毕竟都指望金主吃饭!如果你拿72亿港币基石和235亿港币战略投资一对比,就知道这个阵容还是不错的!

5.保荐人:华泰国际、UBS、农银国际、建银国际、海通国际、中信证券,说真的这个整容有点拉胯,真的很没面子,一个能打的都没有,还好有是UBS稳价!

七、操作计划

建议申购,但考虑到现金是最优方案中签率差不多100%就不太推荐融资申购了,融资的成本普遍偏高,会影响收益!保荐人护盘能力还不是很放心,不是担心破发、是担心涨不了多少!毕竟盘子大、抛压也大、回拨也多的话,势必会影响涨幅!体量这么大真不好拉!

考虑到后面还有泡泡玛特、京东健康、华润万象、蓝月亮,排序已经说明了他们在心中的占比了,请自行安排资金分布,其实在我眼里,恒大就是一个前菜,说实话恒大本来是不错的,市盈率、增幅都符合预期,奈何保荐人总感觉差那么一点意思、有点失望!

许老板也是个要脸的人,这么多朋友来捧场、总不能连朋友都坑吧!

未经允许不得转载:美股开户者 » 恒大物业(06666HK)打新建议:建议申购