海外华人美股开户

海外华人美股开户

一、公司概况

德琪医药-B(6996)是一家专注于创新抗肿瘤药物的亚太地区临床阶段生物制药公司,于2016年成立.

二、发行概况

德琪医药-B:06996.HK

招股价:15.8-18.08港元

总市值:105.47-120.81亿港币

亿市盈率:NA

发售股数:发售1.54亿股,90%配售,10%公开发售,另有15%超额配股权

募资总额:24.332-27.8亿港币

公开发售募资额:2.4332-2.78亿港币

保荐人:高盛、摩根大通

一手入场费:9131.09港币

每手:500股

申购日期:2020年11月09日—2020年11月12日

交易日期:2020年11月20日

绿鞋机制:有

三、业务及行业分析

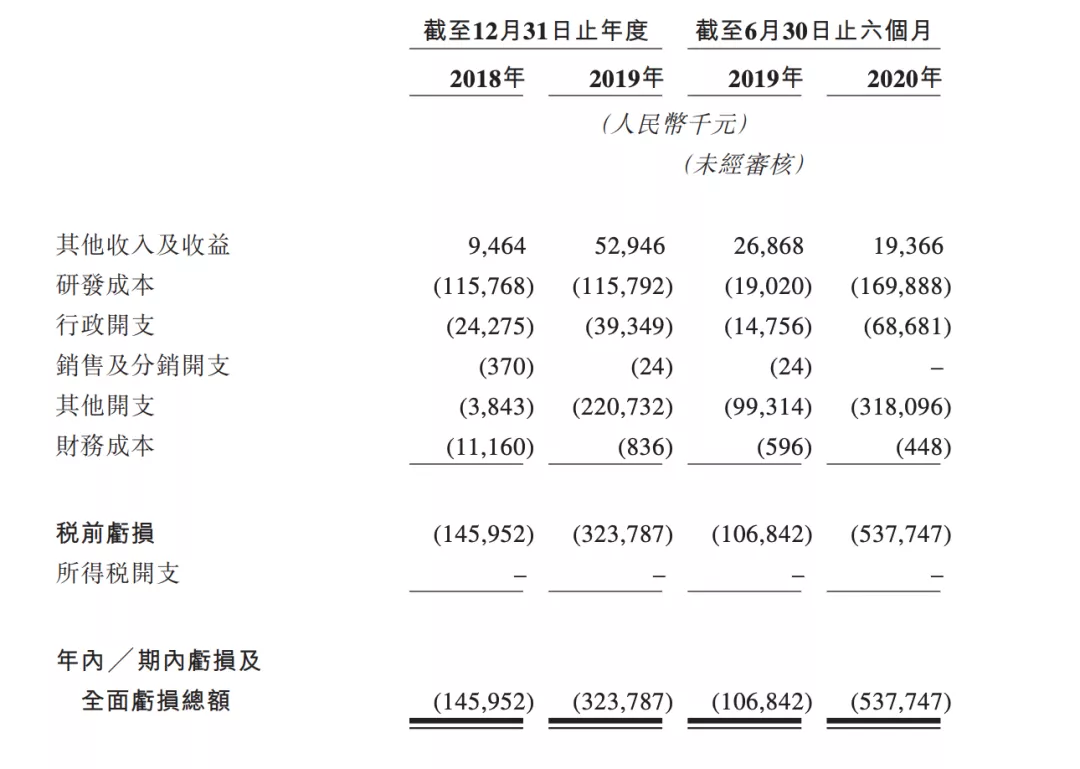

财务状况:

- 18至19年税前亏损分别为1.45亿人民币、3.23亿人民币,20年首六个月收入为5.37亿人民币,主要因可转换可赎回优先股的公允价值亏损扩大及研发开支增加所致,德琪尚未从产品销售产生任何收入

基石投资者︰

- 引入10名基石投资者,,当中包括富达投资、新加坡政府投资公司、贝莱德、博裕资本、Cormorant、高瓴资本、红杉资本等,合共认购约1.794亿美元(约13.905亿港元)股份,按中间价计算,约占发售股份53.25%,设6个月禁售期

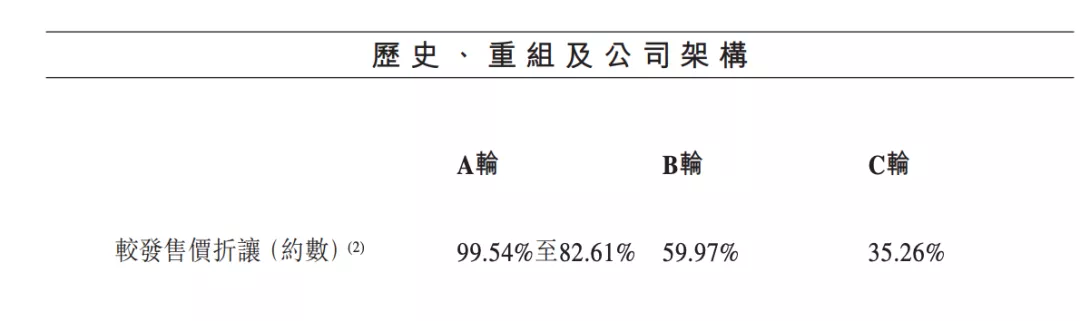

首次公开发售前进行融资︰

- 于17年5月至20年5月曾进行3轮融资,当时发售价较中间价折让约99.54%至35.26%,并设6个月禁售期,其中前期投资者包括富达、BlackRock、高瓴资本、启明创投、TF Venture Capital、泰格医药、华盖、博裕资本等

上市后主要股东架构︰

- 梅建明博士持股26.33%

- 富达持股3.71%

- 贝莱德持股1.64%

- 其他股东持股45.25%

- 公众股东持股23.07%

集资所得资金用途︰

集资所得其中约41%将分配予核心产品;

约25%将用于为其他四个临床阶段候选药物提供资金;

约9%预计将用于管线中的其他临床前候选药物正在进行的临床前研究及计划进行的临床试验;

约14%预计将用于扩大研发管线;

约1%预计将用于资本开支;

约10%预计将用于一般公司用途

公司竞争力:

- 公司管理团队经验丰富且具有优异的抗肿瘤药物全球开发及商业化的经验和往绩,创始人兼首席执行官梅建明博士曾担任Celgene的临床研发主管,在Celgene任职期间,其为Celgene目前产品组合中多款重磅 Z P药临床开发的领导成员之一

- 公司目前有12种治疗肿瘤药物资产的创新型管线,包括2种晚期临床资产、4种早期临床资产和6种临床前资产,主要针对亚洲患者中发病率极高的癌症,如肝癌、鼻咽癌、胃癌、胆管癌和某些类型的血癌。公司有9项正在进行的临床试验(包括三项研究者发起的试验)及5项计划启动的临床试验,并在亚太地区多个司法管辖区收到了9项IND批准

德琪医药已建立了一条丰富的研发管线,涵盖6个临床阶段的产品和6个临床前阶段的项目,并取得了多项重大进展:

· ATG-010(selinexor)是全球首个口服选择性核输出蛋白抑制剂(SINE)。美国FDA于2019年7月批准selinexor与低剂量地塞米松联合治疗难治复发性多发性骨髓瘤适应症(RRMM),并于2020年6月批准selinexor单药治疗难治复发性弥漫性大B细胞淋巴瘤(R/R DLBCL)。目前,ATG-010正在中国进行难治复发性多发性骨髓瘤(RRMM)和难治复发性弥漫性大B细胞淋巴瘤(R/R DLBCL)的注册临床研究。该药物用于其他多种实体肿瘤(包括KRAS突变的实体肿瘤)和血液肿瘤的治疗方案也已推进到临床后期。临床前研究表明核输出蛋白(XPO1)抑制剂能有效治疗携带KRAS突变的多种肿瘤。

· ATG-008(onatasertib)是第二代mTORC1/2抑制剂,目前正在开展多项以单药或联用形式治疗晚期肝癌(HCC)、非小细胞肺癌(NSCLC)、妇科肿瘤和其他多种肿瘤的多中心临床研究。

· ATG-016(eltanexor)是第二代口服选择性核输出蛋白XPO1抑制剂,目前正进行针对骨髓增生异常综合症(MDS)的临床研究。ATG-016针对结直肠癌(CRC)、前列腺癌(PrC)等多种实体肿瘤的临床研究也在同步开展。

· ATG-019是全球首个PAK4/NAMPT双靶点抑制剂,正在开展包括非霍奇金淋巴瘤(NHL)、结直肠癌、非小细胞肺癌、黑色素瘤等肿瘤领域的多项临床研究。此外,临床前研究表明,ATG-019联合抗PD-1抗体的疗法可有效提高抗肿瘤疗效并对抗PD-1抗体耐药的患者有效。 · ATG-527(verdinexor)是一个在研的抗病毒及治疗自身免疫疾病的创新产品,目前正在进行针对人类疱疹病毒第四型(EBV)感染、呼吸道合胞病毒(RSV)感染、巨细胞病毒(CMV)感染、系统性红斑狼疮(SLE)等病毒感染的临床研究。ATG-527已完成I期健康受试者临床试验。

· ATG-017是一款作用于ERK1/2的高特异性小分子抑制剂,目前正在开展针对多种实体瘤、非霍奇金淋巴瘤、急性髓系白血病(AML)和多发性骨髓瘤的临床研究。

此外,德琪医药早期药物研发团队正在持续推进小分子、单克隆和双特异性抗体等抗肿瘤药物的临床前研究与开发。

四、保荐人及过往保健业绩状况

保荐人:高盛、摩根大通

高盛有多狗想必大家都领略到了、废话不多讲、一个靠不住的男人,摩根大通简称小摩,能力一般,业绩也一般,和大摩有云泥之别!不要搞错哦

五、中签率预估

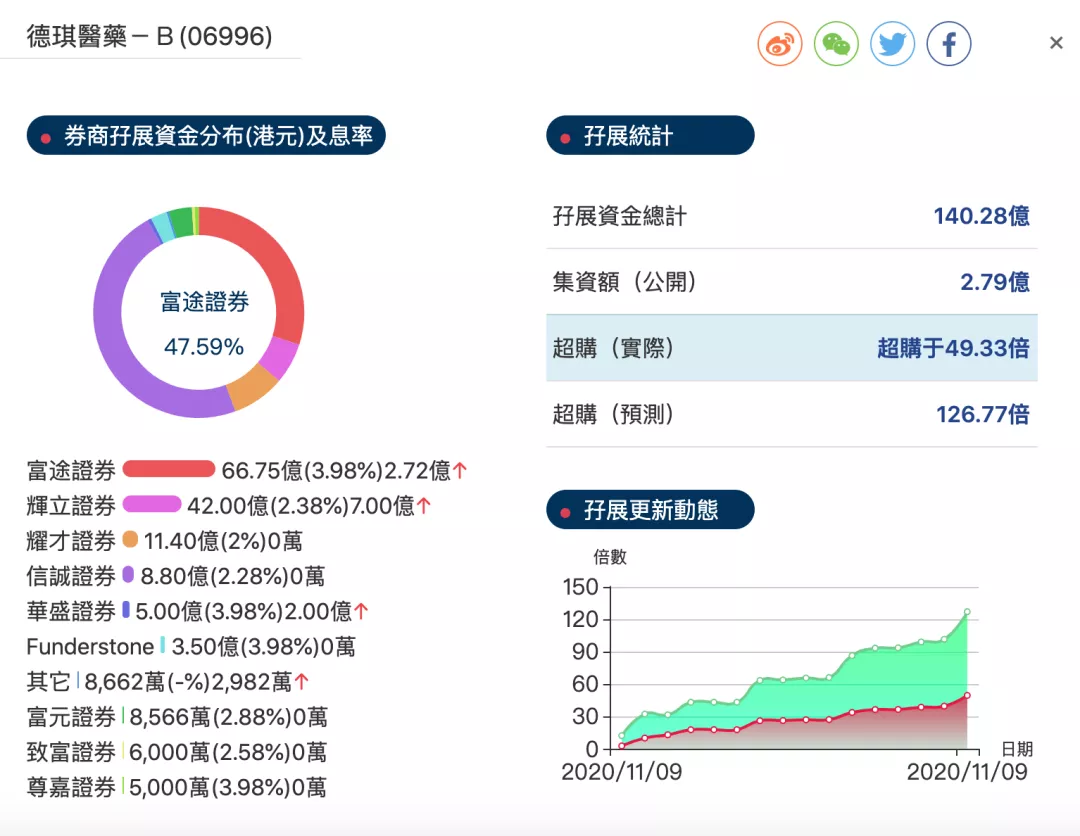

发售1.54亿股,90%配售,10%公开发售,另有15%超额配股权,按10%回拨,甲组77080手、乙组77080手,大概率不会回,预计一手中签率20%左右!

六、新股点评

1.德琪医药-B(6996)是一家专注于创新抗肿瘤药物的亚太地区临床阶段生物制药公司,于2016年成立。

2.以上限价18.08元计算,市值约120.81亿元,德琪医药作为仍在亏损的生物科技公司,收入非常视乎公司研发成果及药物推出市面的效率

3.引入10名基石投资者,,当中包括富达投资、新加坡政府投资公司、贝莱德、博裕资本、Cormorant、高瓴资本、红杉资本等,合共认购约1.794亿美元(约13.905亿港元)股份,按中间价计算,约占发售股份53.25%,设6个月禁售期阵容星光熠熠,今天上市的荣昌生物表现异于常人,无疑改善医药B股的破发的气氛,现在散户的激情又被唤醒!

4.于17年5月至20年5月曾进行3轮融资,当时发售价较中间价折让约99.54%至35.26%,并设6个月禁售期,其中前期投资者包括富达、BlackRock、高瓴资本、启明创投、TF Venture Capital、泰格医药、华盖、博裕资本等,很多基石是前期的投资人,是一个积极的信号,同时新加坡政府投资公司、贝莱德、博裕资本、Cormorant、高瓴资本、红杉资本等前期投资的医药公司上市都取得了不错的成绩,无疑给了散户几份自信!

5.18至19年税前亏损分别为1.45亿人民币、3.23亿人民币,20年首六个月收入为5.37亿人民币,主要因可转换可赎回优先股的公允价值亏损扩大及研发开支增加所致,德琪尚未从产品销售产生任何收入,预算全年会烧掉10个亿!败家谁不会,不信你给我10个亿试试?

七、操作计划

不建议申购,一个荣昌的崛起莫名的勾起了大家抢购的热情,华泰的额度都是抢不到,这种莫名的热情会不会是一厢情愿?打新打的就是确定性,说实话这个股真没什么确定性!保荐人差评!公司前景堪忧!!!基石投资和前期投资人是同一批算是给点安慰剂!

有风险承受能了的可以现金申购一些,就中1-2手的玩玩没什么问题,中了之后进可攻、退可守!凡是做万全之策,他可以不是荣昌,荣昌是有自己的研究成果,德琪就完全是资本的意淫,所有的项目都在进行中!公司的研发能力还是有的,多条管线同时进行,同时今年如果按上半年的烧钱速度,估计10亿差不多今年就作光了,你也太能作了!科研成功了,都好说,万一失败,呵呵,你真是慷投资人之慨!总觉得这公司战线铺的太开,像这种创新型的医药公司,在前期总觉得应该集中精力于一点,如果公司真有研发能力,很容易就出成果,这无疑应该是最安全稳妥的方式!像它这种铺的很开,战线拉的太长,主次不分,有点赌博的意味!这就是风险所在!

不愿意承担风险的就老老实实放弃,不要羡慕别人吃肉,没有看到别割肉!有一种人生叫你打的它都破发了,你没打它都涨了!你说气人不气人、、、

未经允许不得转载:海外华人美股开户 » 德琪医药-B(06996HK)港股上市ipo打新建议:不建议申购