美股开户

美股开户

一、公司概况

China Gas Industry Investment Holdings自07年起开始营运,按收益计,公司为19年京津冀区域第二大的工业气体供应商.

二、发行概况

China Gas Industry Investment Holdings:01940.HK

招股价:1.37-1.77港元

总市值:16.44-21.24亿港币

亿市盈率:以上限价1.77元计算,市值约21.24亿元(以19年经调整纯利约1.52亿人民币计算,市盈率约12.7倍)

发售股数:发售3亿股,90%配售,10%公开发售,另有15%超额配股权

募资总额:4.11-5.31亿港币

公开发售募资额:0.411-0.531亿港币

保荐人:光大证券

一手入场费:3575.68港币

每手:2000股

申购日期:2020年10月28日—2020年11月02日

交易日期:2020年11月10日

绿鞋机制:有

三、业务及行业分析

财务状况:

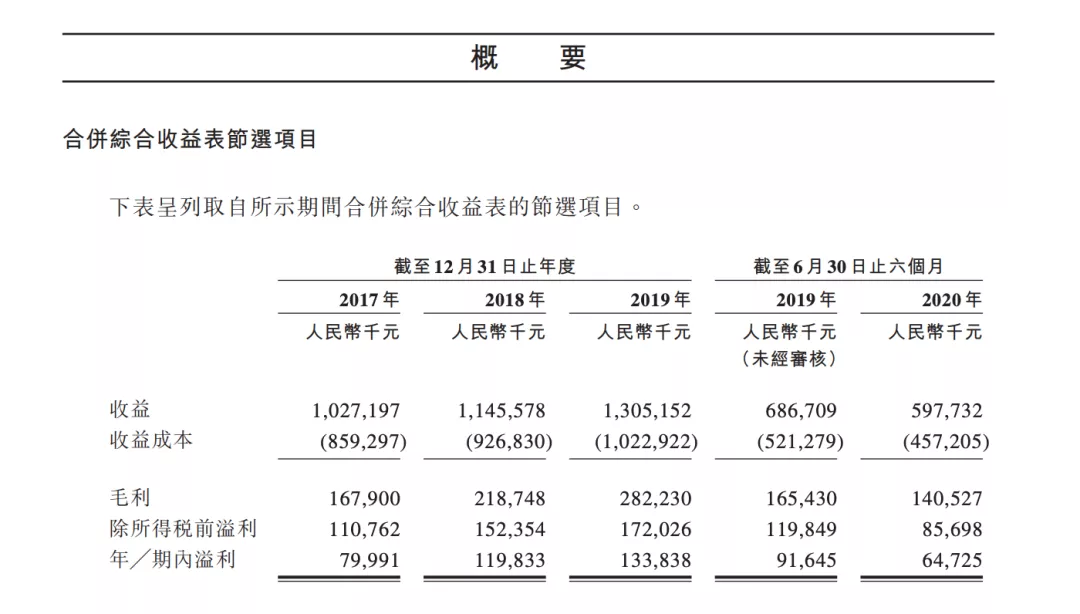

17至19年收入分别为10.2亿人民币、11.4亿人民币、13亿人民币,20年首六个月收入为5.97亿人民币

17至19年毛利分别为1.67亿人民币、2.18亿人民币、2.82亿人民币,20年首六个月毛利为1.4亿人民币

17至19年纯利分别为7,951万人民币、1.21亿人民币、1.32亿人民币,20年首六个月纯利为6,579万人民币

17至19年经调整纯利分别为7,951万人民币、1.23亿人民币、1.52亿人民币,20年首六个月经调整纯利为7,602万人民币(若不涉及上市开支)

上市后主要股东架构︰

CGI、主席陈大维先生及

一致行动人士持股39.01%

河钢集团持股35.99%

公众股东持股25%

集资所得资金用途︰

集资所得其中约91.6%将用作为中气投(唐山)厂房的发展采购及搬迁空气分离装置;

约 8.4%用作营运资金及其他一般公司用途

公司竞争力:

公司主要经营管道工业气体及液化工业气体的供应,也经营规模相对较小的液化天然气相关业务,包括供应液化天然气及提供气体输送服务。公司主要产品为空气分离装置生产的管道工业气体,占去年收益达71.4%。五大客户占去年收益达87.8%,而最大客户则占83.6%,客户群十分集中

公司历史可追溯至04年,河钢股份是一家中国钢铁制造商,于94年成立并于97年在深圳证券交易所上市,决定将部分工业气体生产在实验基础上与其钢铁生产业务分开。河钢股份具备必要的工业气体设备和设施及土地,随后与公司控股股东、执行董事兼主席陈先生达成谅解,彼具有相关的技术专长和管理经验,于04年建立工业气体业务

公司的液化天然气相关业务包括供应液化天然气及提供气体输送服务。液化天然气供应指公司生产及销售液化天然气产品。气体输送服务指公司提供焦炉煤气压缩及输送服务。液化天然气相关业务产生的收益分别占公司截至2017年、2018年及2019年12月31日止年度以及截至2020年6月30日止6个月的总收益约9.6%、10.7%、7.9%及5.9%。

截至2017年、2018年及2019年12月31日止年度以及截至2020年6月30日止6个月,公司的收益分别约为人民币10.27亿元、人民币11.46亿元、人民币13.05亿元及人民币5.98亿元。于往绩记录期,公司全部收益来自公司在中国的销售。

年内盈利由截至2017年12月31日止年度约人民币8000万元增加至截至2018年12月31日止年度约人民币1.2亿元,并于截至2019年12月31日止年度进一步增加至约人民币1.34亿元。公司的期内盈利由截至2019年6月30日止6个月约人民币9160万元减少至截至2020年6月30日止6个月约人民币6470万元。

四、保荐人及过往保健业绩状况

保荐人:光大证券

光大证券看着还不错,其实也没挑过大梁,只做参考看看就行了!

五、中签率预估

发售3亿股,90%配售,10%公开发售,另有15%超额配股权,按10%回拨,甲组7500手、乙组7500手、现在孖展还未足额度,预计一手中签率60%!

六、新股点评

1.China Gas Industry Investment Holdings自07年起开始营运,按收益计,公司为19年京津冀区域第二大的工业气体供应商

2.以上限价1.77元计算,市值约21.24亿元,以19年经调整纯利约1.52亿人民币计算,市盈率约12.7倍

3.石油天然气行业都不是很理想,属于半死不活的!

4.17至19年纯利分别为7,951万人民币、1.21亿人民币、1.32亿人民币,20年首六个月纯利为6,579万人民币,只能用业绩稳定来形容!

七、操作计划

不建议申购,行业半死不活、业绩一如既往的稳定、中签率还高!我真的想找一优点说说,半天想出来两个字:稳定!

跳过了、、、这就上学老师眼中毫无存在感的学生!

未经允许不得转载:美股开户 » China Gas Industry Investment (01940HK)港股上市打新建议:不建议申购