tiger trade

tiger trade

一、公司概况

卓越商企服务(06989)成立于1999年,主要为卓越集团或第三方物业开发商开发的高端商务物业提供服务,在中国商务物业管理服务提供商中排名第四。

公司是中国领先的商业物业管理服务提供商。该公司自1999年成立,一直专注商业物业管理服务,拥有良好的市场声誉和优秀品牌。该公司旨在为客户提供覆盖物业全生命周期的全产业链综合服务。截至2020年5月31日,该公司在34个城市拥有331个在管项目,总面积为2580万平方米,其中总面积为1170万平方米的111个项目位于大湾区。

二、发行概况

卓越商企服务:06989.HK

招股价:9.3-10.68港元

总市值:111.6-128.16亿港币

亿市盈率:以上限价10.68元计算,市值约128.16亿元(若以20年首五个月纯利,估算今年纯利约为3.7亿人民币,市盈率约31.4倍)

发售股数:发售3亿股,90%配售,10%公开发售,另有15%超额配股权

募资总额:27.9-32.04亿港币

公开发售募资额:2.79-3.204亿港币

保荐人:海通国际、招银国际

一手入场费:10787.62港币

每手:1000股

申购日期:2020年10月07日—2020年10月12日

交易日期:2020年10月19日

绿鞋机制:有

基石投资:引入9名基石投资者,约占发售股份38.7%

三、业务及行业分析

财务状况:

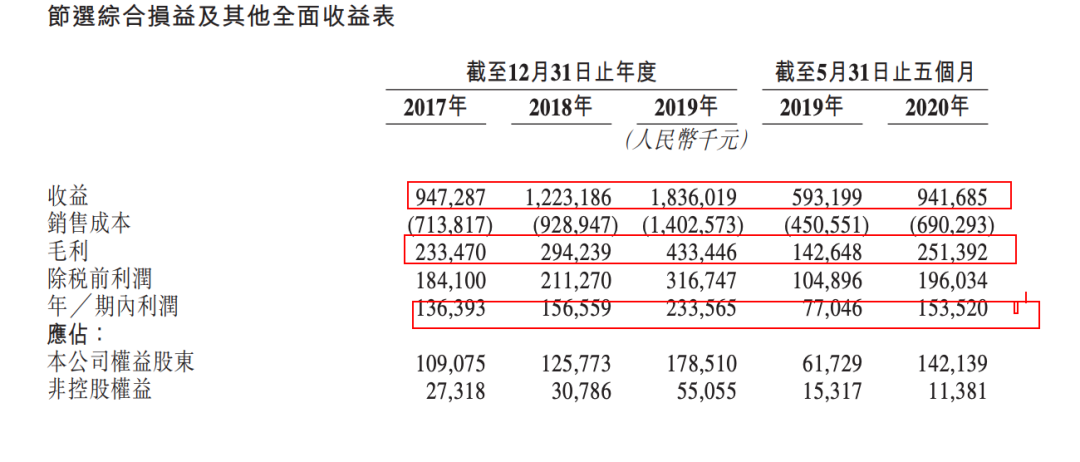

17至19年收入分别为9.47亿人民币、12.2亿人民币、18.3亿人民币,20年首五个月收入为9.41亿人民币

17至19年毛利分别为2.33亿人民币、2.94亿人民币、4.33亿人民币,20年首五个月毛利为2.51亿人民币

17至19年纯利分别为1.09亿人民币、1.25亿人民币、1.78亿人民币,20年首五个月纯利为1.42亿人民币

17至19年经调整纯利分别为1.09亿人民币、1.25亿人民币、1.78亿人民币,20年首五个月经调整纯利为1.55亿人民币(若不涉及上市开支)

收入增长来自于物业管理服务的总收益整体增加,主要归因于在管总面积的稳定增长收益主要来自物业管理服务,占去年总收入达97%,其中来自商务物业管理服务占收入约65.2%。而逾四成收益来自管理卓越集团开发的物业,公司一直在努力扩大客户基础以涵盖更多第叁方物业开发商

基石投资者︰

引入9名基石投资者,合共投资1.5亿美元(约为11.7亿港元),其中包括腾讯(00700)投资4,500万美元、京东(09618)投资2,000万美元、南方基金、雪湖资本分别投资1,700万美元,3W投资1,300万美元,OP Capital投资1,100万美元,璞石资本、睿远基金分别投资1,000万美元,铭基投资700万美元,按中间价计算,约占发售股份38.7%,设六个月禁售期

上市后主要股东架构︰

卓越集团创始人李华先生持股59.9%

李渊先生持股5.3%

肖兴萍女士持股9.8%

公众股东持股25%

集资所得资金用途︰

集资所得其中约70%用作业务扩张,包括战略性收购及投资;

约10用作投资于先进的信息技术系统;

约5%用作在管物业的设施升级;

约5%用作吸纳及培养人才;

约10%用作一般公司用途

公司竞争力:

卓越集团于1996年由李华先生连同其兄弟李晓平先生创立的物业开发公司,成长为立足深圳、布局中国,业务遍布全国14大城市,目前,总资产超过1,900亿元,资产管理总规模超过1,000亿元。

全国开发面积超过2,000万平方米,土地储备面积超过5,000万平方米,70%储备于粤港澳大湾区公司旨在为客户提供覆盖物业全生命周期的全产业链综合服务,截至20年5月底,公司在34个城市拥有331个在管项目,总面积为2,580万平方米,其中总面积1,170万平方米的111个项目位于大湾区公司客户基础主要包括物业开发商、业主、业主委员会及租户,向单一最大客户卓越集团提供服务的收益占去年收入约10.6%,而五大客户则占32.9%

四、保荐人及过往保健业绩状况

保荐人:海通国际、招银国际

海通国际

招银国际

海通国际、招银国际也就是大众水平,靠他俩肯定靠不住,还是需要机构买单!

五、中签率预估

发售3亿股,90%配售,10%公开发售,另有15%超额配股权,10%公开发售,按50%回拨,甲组75000手、乙组75000手、预计一手中签率5%左右!预估150手左右稳中一手!

六、新股点评

1.卓越商企服务主要为卓越集团或第三方物业开发商开发的高端商务物业提供服务,近年收入高速增长

2.以上限价10.68元计算,市值约128.16亿元,若以20年首五个月纯利,估算今年纯利约为3.7亿人民币,市盈率约31.4倍,估值稍微偏高,这一点是事实!但是增长也很强劲,后劲十足!

3.公司引入9名基石投资者,合共投资1.5亿美元(约为11.7亿港元),其中包括腾讯(00700)投资4,500万美元、京东(09618)投资2,000万美元、南方基金、雪湖资本分别投资1,700万美元,3W投资1,300万美元,OP Capital投资1,100万美元,璞石资本、睿远基金分别投资1,000万美元,铭基投资700万美元,按中间价计算,约占发售股份38.7%,设六个月禁售期。包括腾讯(00700)及京东(09618)两大科网企业,侧面反映值得认购、充分说明老板的人脉极其强大、互联网大佬都来站台,腾讯的投资也是没有翻车过,就冲这一点就值得认购!

4.收入从2017年的人民币9.473亿元增至2019年的人民币18.36亿元,复合年增长率约为39.2%。净利润从2017年的人民币1.364亿元增至2019年的人民币2.336亿元,复合年增长率为30.9%。截至2020年5月31日止五个月的利润同比增加99.3%至人民币1.535亿元。说一下金融街只有个位数的增长率,如果那卓越和金融街比显而易见这几个股票其实更有看头,估值高不怕,只要增长率数据没问题!买股票就是买的未来现金流!

4.整个物业板块涨幅都不错,就是涨幅有限,鉴于涨幅有限,请考虑融资性价比!

七、操作计划

建议申购,但不建议一手融,中签率低完全靠运气,涨幅再没有想象力,还玩个球儿!融资的请严格控制一下融资成本,这和你的收益息息相关!乙组该上的还是要上,等下一个股票是不现实的,谁知道下一个会不会更差!物业股虽然不敢言挣多少,至少不会破发吧,剩下的就是挣多挣少而已!在不确定的情况下,做最稳定投资应该就是最正确的决定,再说了还有腾讯、京东强势站台,能差到哪里

未经允许不得转载:tiger trade » 卓越商企服务06989HK)上市打新建议:参于申购