海外华人美股开户

海外华人美股开户抵押房地产投资信托Mortgage REITS(REM)在个人投资者中很受欢迎,因为它们能支付较高的股息收益率。从mREITs获得10%以上的收益率并不罕见,而传统股权REITs Equity REITS(VNQ)仅为4%。

股权REITs Equity REITS(VNQ)日K

在最近的危机之后,REM的价格很低,某些REM的确具有良好的上升潜力和高收益水平。

但在大多数情况下,分析师往往避免这个领域。在大部分情况下,即使以较低的收益为代价,大部分人也偏爱传统的股票房地产投资信托而不是抵押房地产投资信托。

为什么呢?以下是分析师的解释:

创造有限价值的不良商业模式

当您投资房地产投资信托基金时,您的目标是获得对房地产投资的敞口,这将使您获得高租金收入(以股息的形式),并使您能够从长期升值中获利。

简而言之,这就是股票房地产投资信托的业务模型。

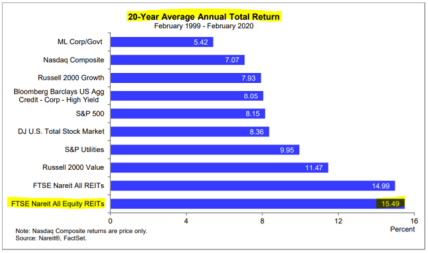

他们筹集资金,将其投资于房地产,收取租金,创造价值并等待升值。这是一种简单而高效的业务模型,在过去20年中平均每年产生15%的总回报:

许多投资者误以为这也是mREITs的运作方式。但事实上并不是。

eREITs的运作方式比较像房东,而mREITs的运作方式更接近于银行。mREITs通过以成本x购买资本(以y利率借贷)并获得两者之间的价差来赚取利润。它在一段时间内的效果可能很好,但与长期拥有这些房地产相比,它并不理想。

这是为什么呢?

首先,mREITs非常依赖于利率,而利率完全不受其控制,而且通常很难预测。结果,基本面就会非常不稳定,仅根据美联储的决定,基本面在一年间就可能发生重大变化。我们不希望会如此地依赖于外部因素。

其次,由于您没有房地产,您将无法从长期的房地产增值中获利。这在短期内是很容易被忽略的事情,但从长远来看,它会带来很大的不同。

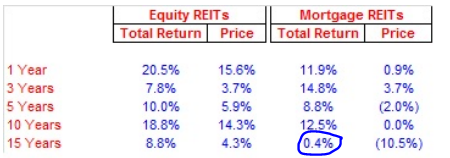

从下表可以看出:

mREITs在过去15年中的年收益不到1%:

来源:edwardjones

相比之下,传统的eREITs接近10%。

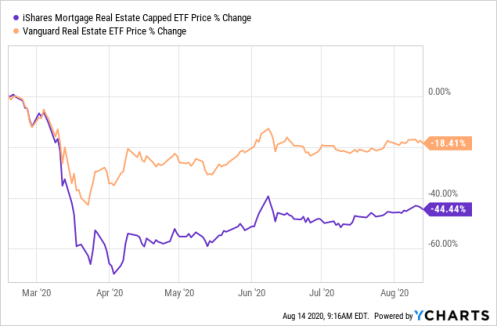

而在当今的危机中,mREITs的跌幅是

eREITs的2倍以上:

来源:YCHARTS

蓝线:REM 棕线:VNQ

如果更改时间范围,您会得到不同的结果,但总的来说,从长远来看,总会发现mREITs的表现不如eREITs,而且波动性更大。换句话说,成为银行家(mREITs)的利润和风险要低于作为房东(eREITs)的风险。

较低的回报率和更高的风险是一个不成熟的,追逐收益率的投资者才能采取的建议。

大多数mREITs都是由外部管理人员来管理的,而不是股东

REITs可以在内部或外部进行管理,随着时间的流逝,看似很小的因素可能导致结果大不相同。

内部管理的房地产投资信托基金雇用管理团队作为房地产投资信托基金的雇员,因此他们除了为房地产投资信托基金创造最大价值外,没有其他兴趣。高管通常被要求自己成为重要股东,他们的报酬通常与某些绩效指标(例如每股FFO增长)相关。

外部管理的房地产投资信托将管理外包给外部资产管理公司,这造成了更多的利益冲突,因为现在管理层必须平衡两件事:(1)为房地产投资信托创造价值,而且(2)为资产管理公司赚取最大的管理费。

随着时间的流逝,房地产投资信托基金市场已经发展为积极支持内部管理的房地产投资信托基金,这是大型机构投资者在大多数情况下所需要的。如今,几乎所有的eREITs都是内部管理的。

但是,直到今天,大多数mREITs仍由外部进行管理。他们从未进行过更改,这很可能是因为他们的投资者基础不够成熟,例如散户投资者不了解管理结构的重要性。

eREITs能够持续支付股息,而mREITs无法做到

赚取高收益固然不错,但获得安全且持续增长的收益显然更重要。

如果不可持续的话,单靠高收益确实是幻想。一个房地产投资信托基金可以支付一段时间的高额股息,但如果最终导致价值损失和惨淡的总收益,那又有什么意义呢?

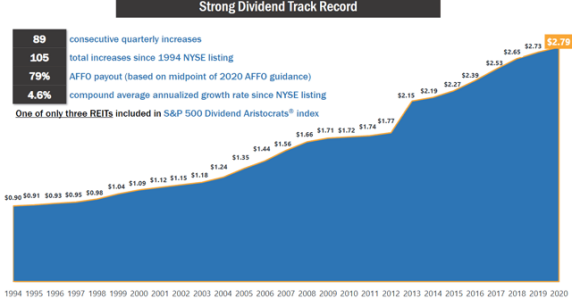

大多数eREITs支付较低但稳定增长的股息。房地产收益(O)是一个很好的例子。

O 日K

自1994年上市以来,它从未错失过一次股息支付,而且每年都在增加,包括2000年,2008年,2009年和2020年:

source:realtyincome

现在我们将O与NLY进行比较,后者可以说是绩优的mREITs。

NLY日K

我们发现NLY的派息根本没有一致性。随着利率和利差的变化,它必须做出相应的调整:

source:valuewalk

eREITs不能免除股息削减的影响,但通常受到的影响较小,最重要的是,即使是削减股息的eREITs也会随着时间的流逝而反弹。

使用mREITs,您会立即获得很高的收益,但这通常只是为了吸引您进行投资。基础业务吸引力不大,股息最终会被削减,您的总回报率很低。

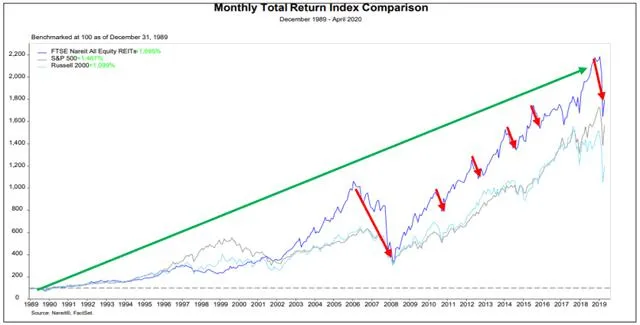

从长远来看,eREITs是赢家,而mREITs却不是

REITs自1960年代以来就存在,并且经历了许多熊市,熊市定义为市值跌落20%以上。但是,eREITs一直都能完全恢复,毫无例外。

source:Factset

但对于mREITs 来说却不同。例如,许多mREITs从未从2008-2009年的危机中恢复过来,这就是它们之前周期的年均业绩会令人震惊的原因。

在危机时期投资eREITs一直是一个巨大的机会。房东的商业模式比银行的商业模式持久得多。

以折扣价购买房地产一直很可观,购买陷入困境的银行却不是这样。

未经允许不得转载:海外华人美股开户 » 稳健著称的REITS,细分之下差别巨大