海外华人美股开户

海外华人美股开户股票估价既是一门艺术,也是一门科学。在本文中,将介绍一些高级估值概念。基本上,我们将深入研究估值股票的“艺术”部分。

先进的估值概念

了解股票估值方法对股票投资者很重要。现在,有几种估值股票的方法,包括绝对估值和相对估值。但是,投资者和卖方分析师通常使用比率分析来对股票进行估值。

现在,估价股票既是一门艺术,也是一门科学。至于科学部分,我们需要为要开发的行业和股票使用正确的比率。您可以阅读市盈率和股票估值基础科学,以进一步了解基本估值概念。在本文中,我们将介绍一些更高级的估值概念,并分析一些实际示例。

股票估值:超出分析师预期

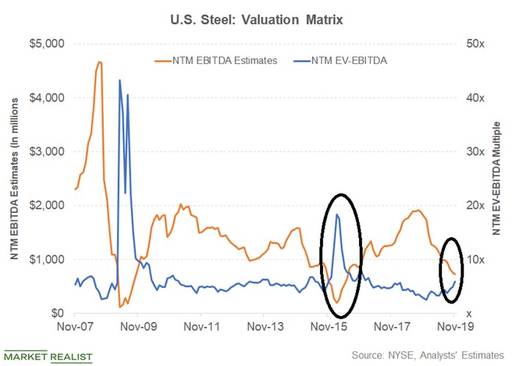

通常,惯例是根据远期或未来12个月的数字(NTM)对股票进行估值。例如,美国钢铁(X) 的未来12个月的 EV-EBITDA为5.9倍。从表面上看,考虑到其五年和十年平均水平分别为5.8倍和5.6倍,估值倍数看起来与历史平均水平一致。

但是,值得注意的是,远期收益估算是基于分析师的收益估算。它们远非完美,就像我们的估值数据一样!美国钢铁价格在上个月一直处于上升趋势,带动美国钢铁和其他钢铁股走高。

一个月前的收益估计似乎没有考虑到钢价的上涨。在“为什么美国钢铁卖空者可能输掉赌注”一文中,我们指出了为什么股票看起来已经成熟可以反弹。

此外,让我们考虑一下,美国钢铁股在2018年12月的EV到EBITDA值为2.5倍。现在,这对于钢铁公司来说太低了。但是,较低的估值倍数是由于较高的远期收益估算。

通常,分析师的收益估计通常滞后于基本商品价格的变动。但是,股票市场的效率比分析师的估计要高,并且股价在分析师更改其盈利预测之前已经大幅上涨。

在这种情况下,低估值倍数反映了市场对美国钢铁价格的悲观情绪和美国钢铁公司的盈利前景。顺便说一句,尽管分析师提高了钢铁公司的盈利预期,但事实并非如此。

美国钢铁价格在2019年上半年急剧下跌。在美国钢铁价格暴跌之后,分析师向下修正了他们的估计,并且估值倍数开始显得合理。简而言之,2019年12月的低估值倍数并不能真正证明“买入”信号的合理性。

周期性公司

我们需要考虑的另一个方面是,对于金属和矿业公司,估值倍数往往会在周期底部附近达到顶峰,而在周期顶部则达到其底部。继续以美国钢铁公司为例,其在2016年2月的EV到EBITDA为18倍。这是钢铁价格的周期性底部,因为金属和采矿价格在2015年因对中国经济放缓的担忧而暴跌。

2016年第一季度后,美国钢铁价格和其他金属价格大幅上涨。此外,在股价上涨后,分析师上调了盈利预期。

在这种情况下,市场早在分析师可以将其盈利预测上调至更高水平之前就将钢价定为较高。换句话说,2016年2月的高估值倍数并不是出售美国钢铁公司的信号。因此,低估值倍数或高估值倍数并不总是分别代表低估或高估。

在评估股票时,超越一年的数字

通常,惯例是查看NTM编号。但是,有时明智的做法是不要超过一年的收入预期。尽管在钢铁价格疲软的情况下,明年美国钢铁公司的收入预计会有所下降,但预计在2021年将有所增长。从2021年开始,美国钢铁公司预计将通过其持续进行的资产振兴计划实现巨大的财务收益。麦克莫兰铜金(FCX) 可能是另一个示例。该公司的NTM EV至EBITDA为8.6倍,看上去被高估了。

然而,其2021年EV至EBITDA看起来更合理,为5.3倍。由于格拉斯伯格(Grasberg)矿山的过渡,自由港(Freeport)在2019年和2020年的收益预计较低。该矿由于其低成本运营而成为Freeport收益的主要驱动力,该矿正将业务从地面转移到地下,这在短期内损害了生产和收益。阅读Freeport-McMoRan:您是否应该像Warren Buffett那样思考,以获得更多分析。

特斯拉:一年后看起来不错

到目前为止,我们仅查看了金属和采矿业的示例。同时,特斯拉(TSLA) 可能是另一个例子,我们需要超越一年的倍数。评估特斯拉股票本身就是一个难题,该股票可能是投资行为偏向的一个例子。

对特斯拉基于一年远期倍数的估值发表评论并不明智。但是,基于2021年的倍数,特斯拉的估值倍数似乎更合理,为19.7倍。再说一遍,我不会把我的两分钱放在分析师的估计上。分析师对特斯拉收益的预测与实际收益之间存在很大差异。在2019年第三季度,特斯拉压低了盈利预期,引发了短暂的挤压。然而,在2019年第一季度和2019年第二季度,它大大低于预期。

股票估价中的横断面分析

在进行股票估值的横断面分析时,我们需要注意为什么特定股票的估值倍数低或高。在所有条件相同的情况下,资产负债表强劲且利润率高的公司要求更高的估值倍数。

举另一个钢铁行业的例子,纽柯钢铁(NUE) 历史上的估值倍数高于同行。该公司的财务杠杆比率低于同行,而市场对其给予了溢价估值。与美国钢铁公司相比,其利润率也稳定。尽管美国钢铁有时可能会被低估,但有一个原因是市场给予股票较低的估值倍数。

估值溢价

同样,投资者可以为专利或其他可能在长期内推动价值的无形资产提供溢价,尽管它们可能不会反映在近期收益中。以特斯拉为例,其自动驾驶仪可以在未来推动价值。而且,将来它可能会将其软件许可给其他汽车公司。这些因素并未反映在其估值倍数中。

有时,公司会要求更高的估值倍数,因为市场预期未来会释放价值。有时,公司账上有一些资产(例如房地产),对收益的贡献不大。但是,通过分拆,这些资产可以实现其价值。这些方面不会反映在基于收益估计的估值倍数中。

管理溢价

市场也因其管理而给公司带来溢价。尽管许多人可能不同意,但特斯拉的高估值倍数可能是由于埃隆·马斯克掌管了公司。尽管许多人将马斯克视为有远见的人,但卖空者对特斯拉首席执行官的看法并不乐观。众所周知被称为“估值院长”的Ashwath Damodaran还给特斯拉分配了低得多的估值。今年6月,他对公司的估值为每股190美元。现在该股已逼近400美元。

沃伦·巴菲特的方式

综上所述,股票估值既是一门艺术,也是一门科学。数月甚至数年的时间才能确定股票被低估或高估。在对估值发表评论之前,需要了解业务和竞争格局。

著名的投资者沃伦•巴菲特对年度报告进行了更深入的研究,以了解其业务。我们认为,如果简单地假设某只股票由于其市盈率很低而被低估,那么在大多数情况下,就无法做出明智的决定。