tiger trade

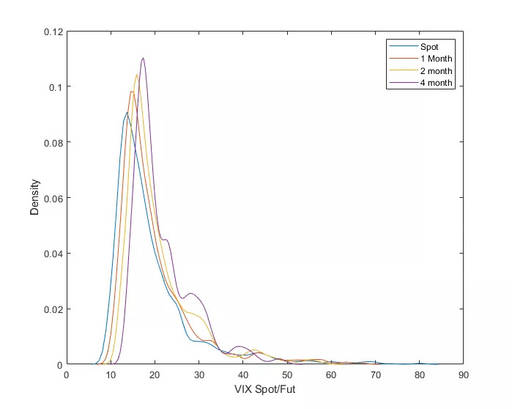

tiger trade说起VIX期货,当然要先说VIX现货,也就是VIX指数。这个指数很有意思,它是一个标准化的指数,所以无论时间跨度多大,它都是有可比性的。下图是用08到19年VIX指数和期货每天的收盘价估计的概率密度函数,我们可以看到VIX指数大多数时候在10-25之间,有81.94%的数据点落在这个区间里面。相较于VIX指数,VIX期货的到期时间越远,其均值越大(体现为概率密度函数整体右移),概率密度的峰也越高(比较稳定,受现货影响小),也就是说VIX指数的尾部要比期货的尾部更肥。从这里我们可以链接到两个现象。一个是VIX期货长期升水,从它们的均值逐渐升高可以看出来。另一个是VIX期货会出现短期贴水,因为VIX指数的尾部更肥,也正因为是尾部,所以发生的次数和持续的时间都很少。

下面这个视频展示了2008到2019年VIX现货、期货以及标普500指数的动态变化,使用的数据是每个交易日的收盘价。左图的红点是VIX指数,旁边的蓝点从大到小是距离到期1到6个月的期货。右图是同一时间标普500指数的点位。

我们可以从这里观察到:

(1)VIX期货的单个合约对于VIX指数以及到期时间的变化的反应;

(2)VIX期货期限结构对于VIX指数变化的反应;

(3)VIX指数对于标普500指数变化的反应。

未经允许不得转载:tiger trade » VIX的前世今生——第一部VIX原创微电影